一石激起千层浪。Temu这条鲶鱼,终于是搅动全球电商市场了。

挪威人喜欢吃沙丁鱼,尤其喜欢吃活的。但沙丁鱼生性喜静,追求平稳。渔夫虽然经过种种努力,绝大部分沙丁鱼还是在中途因窒息而死亡。后来,有人在装沙丁鱼的鱼槽里放进了一条以鱼为主要食物的鲶鱼。沙丁鱼见了鲶鱼四处躲避,这样一来缺氧的问题得到解决,大多数活蹦乱跳地回到了渔港。

这就是著名的「鲶鱼效应」。而Temu就是跨境电商里最大的那条鲶鱼。

就在前几日,亚马逊在深圳举行的闭门会议上,向部分第三方国内卖家介绍了一个新的重磅项目——「低价商店」。该项目主要提供白牌低价的时尚、家居和生活用品类目商品。这一举动被普遍认为是应对Temu和Shein猛烈进攻的反抗。

图片来源:网络

形式上参与该项目的卖家只需要负责将商品发送至亚马逊国内仓库,再由仓库直接发小包给海外消费者,预计9~11天送达。低价商店没有跟卖机制,只退款不退货,库存超容不会额外收取费用。

这跟全球速卖通、Temu的半托管、全托管模式相似,但低价商店卖家享有自主定价权、卖家享有选品权和活动参与权,无广告推广权 ;亚马逊负责站内广告推广和站外推广,收取卖家佣金,佣金费率与主站保持一致。

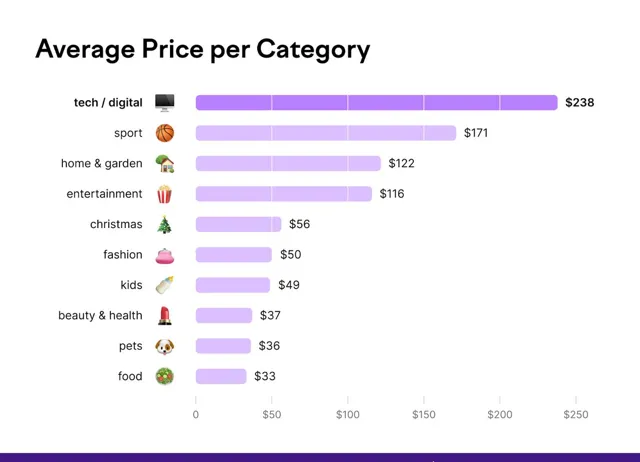

低价商店的定价在20美元以内,远低于亚马逊普通商店上的价格。以时尚类别为例,据semrush统计,其网站上时尚类别平均定价为50美元,美容健康类别平均价格为37美元。

图片来源:semrush

亚马逊网站首页会设置「低价商店」的入口,浏览界面和呈现方式与主站产品页面有较大的不同,拥有独立的搜索结果展示,低价商店的搜索结果中,不会出现现有的FBA商品。

这乍一看,不就跟国内电商平台的特价版淘特、京喜一样吗? 海外正在遭受的烧钱抢流量、全托管低价内卷国内的电商平台已经先经受了一遍。

2015年以前,国内几乎所有人都认为电商格局已定,阿里巴巴与京东合计80%的市场份额,将其他电商企业远远抛在后面。没有人能想到,拼多多半路杀出,仅仅三五年时间,拼多多就成为与阿里巴巴、京东相提并论的电商巨头,而且在活跃用户数、增长速度等关键指标上表现更好。

起初,没有人注意到这个主打低端、低价市场的红色软件,无论是产品、服务还是规模,都无法与当时的京东和阿里相比。 当时的京东和阿里正在野心勃勃谋求扩张中。2016年10月马云提出「新零售」的概念,认为纯粹的电商时代已经过去,随后几年阿里巴巴大举并购传统零售企业,探索线下和线上结合的新零售。

京东在2014年上市后快速扩张,2017年京东3C与线下知名3C数码购物商家「绿森数码」签订1年30亿的战略协议,绿森全面接入京东仓,标志着京东开始第三方平台与自营并重战略,以扩张市场的决心。

直到2018年,成立不到3年时间的拼多多上市了。 其招股书显示,截止2018年6月30日的12个月间,拼多多GMV达2621亿元,活跃买家数达3.44亿。阿里与京东这才恍然醒悟这只在背后潜伏的「狼」已经茁长成长甚至已经甚至后来者居上。

阿里巴巴和京东被迫开启了防御模式。

2019年,阿里巴巴重启聚划算,上线百亿补贴,并整合天天特卖和1688的资源,赋能给「淘宝特价版」,并成立C2M事业部。2021年,「淘宝特价版」改名「淘特」,开始独立运营。但从结果看,聚划算和淘特,都没有砸出太多水花。

2023年4月份,淘宝上线「99特卖」频道,主要有N元3件模式,N元封顶模式,抢购模式。主打低价优势,而主打团购优惠的聚划算则从主页面消失了。

图片来源:淘特

京东在2019 年 10 月,京东宣布将京东拼购更名为「京喜」,同时推出独立的京喜 App 与小程序。入驻只要0.6%的低扣点、零平台使用费。之后在2022年底,刘强东一场长达三小时的内部讲话,明确将「低价」列为京东零售未来三年最重要的战略,回归「成本、效率、体验」的经营战略核心。

2023年3月8号,京东开始正式上线「百亿补贴」,与拼多多对打。

图片来源:京喜

无论是淘特还是京喜,他们的经营离不开产商。淘特就大量采用C2M模式(指工厂直接对接消费者需求),号称有200万产业带商家、50万工厂、超30万外贸工厂入驻;京喜则也推出了工厂直供频道,并合作了超过100个的产业带。

但京东京喜在平台赋能方向上,与淘特略有不同。小程序「京喜拼拼」主打社区团购,京喜APP上生鲜农产品销售也是其重要板块之一。通过农产品产地直发、惠农直采等政策,京喜弥补了京东大盘在生鲜、农产品供应渠道、销售渠道上的不足。

2020年双11前,京喜生鲜农产品订单量同比增长4倍,整个2020年,京喜售出80万吨农产品,60亿件工厂产品。

但最终淘特、京喜依旧无法击垮拼多多。截至2020年底,拼多多年活跃买家7.88亿,而这一数据已经超过阿里巴巴同期中国商业板块的7.79亿活跃用户。

众多电商「特价版」的混战,都没能彻底击垮拼多多,除了拼多多自身 在消费者心中建立了牢固的低价形象之外,其战略摇摆与定位不清晰也是重要原因之一。

零售的战略归根结底是围绕「多快好省」之间,在中国零售商中,万能的淘宝」集中在「多」这个点上,其长尾卖家提供了几乎无穷的产品品类。京东集中在「快」和「好」上,强调的是自建物流送货快,另外就是正品保证。两者在「省」上面都没有做到极致。

相比之下,淘特和京东旗下的京喜虽然在上线初期以低价补贴策略出现,但这只是被动性的防御措施,当时集团整体战略中并未将低价市场视为核心发展方向。

也就是说淘宝、天猫以及京东主站依旧是侧重于「消费升级」这一赛道的。这意味着低价电商仅作为支脉,而非主 干,后续的投入、运营、策略只是对着拼多多「照猫画虎」,消费者也就在薅完羊毛后流失。

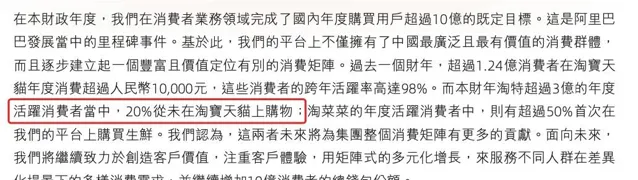

而这种「既要又要」的战略也使这些电商「特价版」的定位有些尴尬。由于品类的重叠,价格的冲击,淘特对于天猫、淘宝等原有电商平台,也间接的形成了竞争。 阿里巴巴在2022财年年报中提到,超过3亿的活跃用户(ACC)中,超过20%的淘特ACC是之前从未在淘宝或天猫购物的用户,这也意味着,3亿ACC中80%都是与淘宝、天猫重叠。

图片来源:阿里巴巴集团财报

这样一来,淘特与淘宝左右手互博,淘特进也不是,退也不是。进一步与淘宝主站竞争,退一步又回到原点。相比之下,京喜业务因在品类布局上与京东稍错开,暂时避免了此类左右手互搏的困境。

但在现今经济下行周期,折扣零售和低价零售生命力更加旺盛,各大巨头都祭出低价大旗的趋势下,整个「 淘宝变淘特,京东变京喜 」,低价是标配,其差异性优势已经没那么明显了。

最终,今年2月份媒体报道称淘特平台上的商家和商品都即将迁回淘宝,未来,淘特商家的主要经营阵地将转移到淘宝,商品保留曾经的销量、评价等各类数据标签。

2022 年 6 月,京东零售集团下的京喜事业群被拆散,原有业务线整合至其他业务相近的事业群中,京喜 App、京喜通(原京东新通路)、京喜拼拼并入京东零售。

而京东近日又宣布,京喜业务将再次迎来变化,新的名称是「京喜自营」,面对白牌商家推出全托管模式。商家负责生产,京喜承担商家的运营、物流、售后等,京喜从中赚取商品价格差。在内部被视为京东低价的重要抓手。

国内全托管如约而至,至于京东自营跟京喜自营怎么协调,会不会面临类似困境又是另一个话题,这里我们不再展开赘述。

回到亚马逊身上,2024年1月15日,亚马逊在美国站下调低价服装类商品佣金比例,现在又推出「低价商店」,明显受到Temu的冲击和全球消费降级的影响。

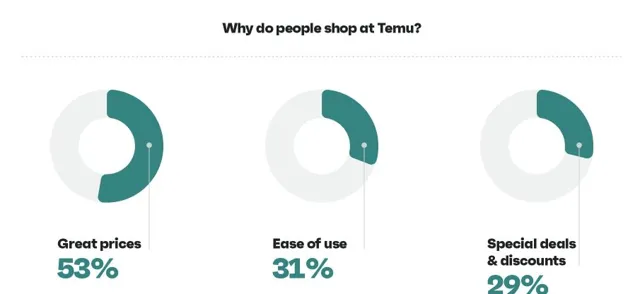

Omnisend的调查显示,86%的美国消费者信任亚马逊,而6% 的消费者表示信任 Temu。尽管缺乏信任,但68% 的美国受访者仍会在 Temu上购物。

消费者表示他们在 Temu 上购物是因为价格(53%)、易用性(31%)以及优惠和折扣(29%)。这说明在海外同样优惠的价格也比其他任何东西都更有说服力。

图片来源:Omnisend

淘特与京喜的发展历程犹如一面明镜,映照出「特价版」模式的曲折命运。而今,亚马逊携低价商店强势入局,不禁引人深思:这家全球电商巨擘是会重走老路还是会交出新的答卷?

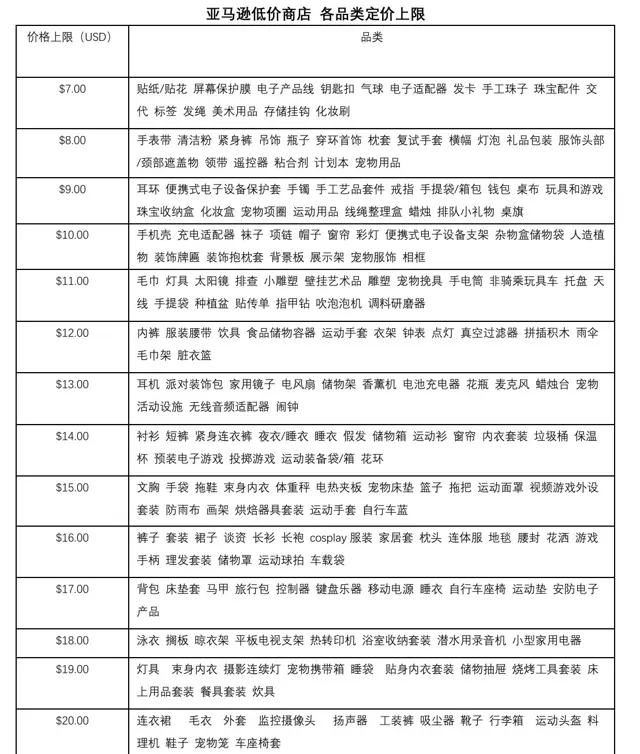

从流传的定价图上看,亚马逊低价商店的每一步都踏在了价格敏感型消费者的期待之上。耳机、电风扇、储物架等价格上限为13美元,背包、旅行包、床垫套等价格上限为17美元,连衣裙、毛衣、外套的价格上限为20美元……

图片来源:网络

但这些产品的价格上限与亚马逊上第三方卖家的价格下限大差不差,也就是说,低价商定必然会跟亚马逊上的第三方卖家形成竞争。

对于亚马逊来说,必然不想看到左右手互博的局面,截至2023年第二季度,亚马逊第三方卖家服务收入已达自营收入81%,成为第二大收入来源。 但淘特与京喜的前车之鉴犹在眼前,亚马逊避免左手打右手的尴尬局面,成为悬而未决的课题。

低价商店的定位与规模,是亚马逊需要考量的两个关键点。 规模太小,恐难激起市场浪花形成影响力;规模过大,又恐冲击原有的电商体系。别忘了亚马逊还有类似京东的自营,在亚马逊自营、第三方卖家与半托管的低价商店之间,亚马逊会如何平衡?它们三者未来的发展影响着海外电商市场格局的塑造。

未来,是否会吸引大牌入驻低价商店,像京东那样祭出「百亿补贴」般的杀手锏,抑或统一把「降价」作为亚马逊的核心战略?一切皆有可能,我们期待看到亚马逊给出的答卷。

对于卖家来说,工厂卖家或许得到了一定的好处,低价商店能够使他们轻松进入全球电商市场。但谷贱伤农,迫使商家不断降低价格以维持竞争力,这可能会侵蚀商家的利润空间,尤其是对于那些依赖于较高利润率的产品和服务的商家来说。

当价格战愈演愈烈时,所有商家都不得不重新评估自己的成本结构和定价策略。这意味着他们可能需要削减成本,提高效率,或是寻找新的收入来源,以应对日益激烈的竞争。

另一种方式则是选择产品品牌出海,这也是电商演进的必然趋势。当跨境电商田园牧歌时代已经结束,昔日「躺赚」的卖家,也不得不开始精细化、产品品牌化、 本土化 的运作模式,认真思考起行业的规范发展、企业的供应链更替及产品的创新迭代。

产品品牌出海专注于提升产品或服务的独特价值,通过产品品牌建设、品质提升和差异化服务来吸引顾客,而不是仅仅依赖价格竞争。高质量的商品和服务往往能够支撑更高的价格。

具体什么是产品品牌出海,如何进行产品品牌出海,可搜索亚觅出海官方店铺【老板必学300个高质量产品品牌出海关键视频课】。

亚觅出海(又被称:阿米跨境、跨境阿米show) Ami Global Research Institute (AGRI) 是中国出海内容知识服务智库,由程桂良在2018年创办,是拥有20年全球品牌实战、10年跨境电商实战、数千个产品出海案例洞察、超1000万字出海案例分析的行业知名内容服务智库,10年间大江南北全球各地辅导陪伴超过5000+出海创业者,为中国出海提供增长知识、视频课程、战略分析、企业内训、行业研究、智库交流、私密直播、线下交流、私密游学及出海俱乐部等内容知识服务。