自 2020 年以来,人工智能的爆发式增长显然推动了半工业的发展。基于 GPU 的人工智能处理需要尽可能强大,但只有依靠顶级互连,系统才能达到最佳状态。各个子系统部分(内存、处理器、协处理器、网络)需要通过带宽更大、延迟更低的接口链路进行连接:DDR5 或 HBM 内存控制器、PCIe 和 CXL、224G SerDes 等。当您设计超级计算机时,原始处理能力很重要,但访问内存的方式、延迟和网络速度优化将使您取得成功。人工智能也是如此,这就是互连协议变得关键的原因。

2023 年,半导体市场下滑,但接口 IP 领域增长了 17%。我们的预测显示,2024 年至 2028 年的增长更为强劲,与 2020 年代的 20% 增长相当。人工智能正在推动半导体行业的发展,而互连协议效率正在推动人工智能性能的提高。良性循环!

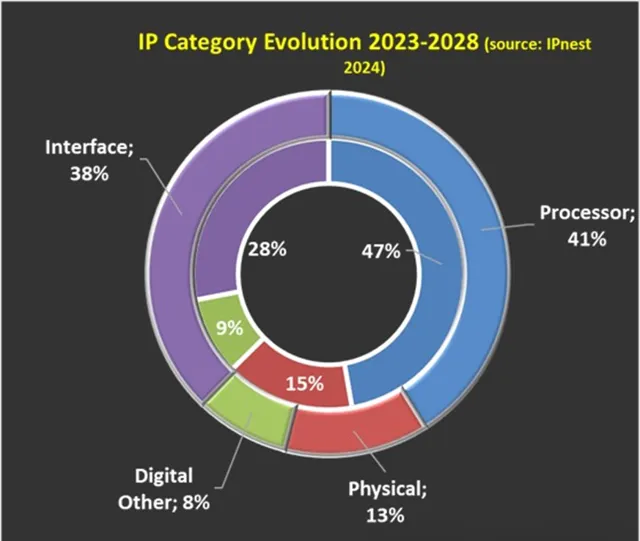

接口 IP 类别占所有 IP 类别的份额已从 2017 年的 18% 上升至 2023 年的 28%。我们认为,到 2024 年,这一趋势将在十年内进一步扩大,接口 IP 将增长到总量的 38%(不利于处理器 IP 从 2023 年的 47% 下降到 2028 年的 41%)。

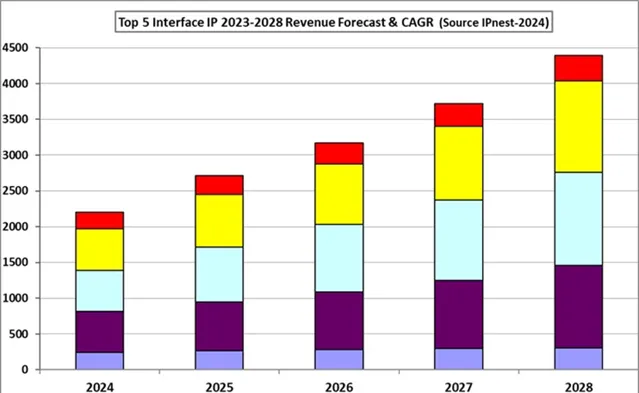

与往常一样,IPnest 按协议做出了五年预测(2024-2028),并按协议计算了复合年增长率(下图)。从图中可以看出,预计大部分增长将来自三个类别:PCIe、内存控制器(DDR)以及以太网和 D2D,5 年复合年增长率分别为 19%、23% 和 22%。

这并不奇怪,因为所有这些协议都与以数据为中心的应用程序相关联!如果我们考虑到 2023 年排名前五的协议的权重为 18.2 亿美元,那么预测2028 年的价值将为 43.9 亿美元,即复合年增长率为 19%。

这一预测基于以数据为中心的应用(简称 AI)的惊人增长。纵观 2023 年台积电按平台划分的收入,HPC 显然是推动力。这一趋势始于 2020 年,我们预计这一趋势至少会持续到 2028 年。

结论

Synopsys 自 2000 年代初以来通过进行战略收购以及提供集成解决方案、PHY 和控制器,在每一种协议和每一种应用上都建立了强大的地位,占据了超过 55% 的市场份额。我们仍然没有看到任何竞争对手能够挑战领导者的地位。接下来的两家是 Cadence 和 Alphawave,市场份额为 12%,远远落后于领导者。

我们认为,2024 年将是十年内发生重大战略变化的一年。专注于高端 IP 架构的 IP 供应商将尝试制定多产品战略,并销售基于领先 IP(PCIe、CXL、内存控制器、SerDes……)的 ASIC、ASSP 和芯片组。一些公司已经开始了,比如 Credo、Rambus 或 Alphawave。Credo 和 Rambus 已经在 ASSP 上取得了可观的收入,但我们最多要等到 2025 年才能看到芯片组的可衡量成果。

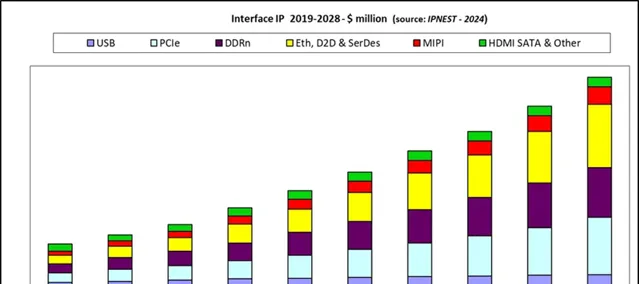

这是一项始于 2009 年的调查,当时接口 IP 类别市场为 2.5 亿美元(2023 年为 19.8 亿美元),我们可以肯定 5 年预测保持在 +/- 5% 的误差范围内!

IPnest 在 2024 年预测 2028 年的接口 IP 类别将在 47.5 亿美元范围内(+/- 2.5 亿美元),这个预测是现实的。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是【半导体行业观察】为您分享的第3824内容,欢迎关注。

『半导体第一垂直媒体』

实时 专业 原创 深度

喜欢我们的内容就点「在看」分享给小伙伴哦