英伟达目标价突破1000美元,亚洲AI产业链乘风而上

当微软投资OpenAI之初(2019年),微软也并不知道如今人工智能(AI)的变革狂潮如此凶猛。 因而比尔·盖茨说,我们总是高估未来两年的变化,但低估了未来十年的变革。

2023年AI就迎来了它的「iPhone时代」。 英伟达( Nvidia )无疑是 AI 变革淘金热中的「卖铲人」,近两年被誉为是「全球股市的神」,这一「 AI 第一股」的股价频频受到质疑,但每次财报发布后空头都会被打脸,股价涨得越高、估值却反而越便宜(利润兑现超预期)。

经历了 4 月因降息预期暴跌而引发的大跌,英伟达的股价( 898 美元)近期又逼近前高( 910 美元), 5 月 22 日英伟达将发布 2024 年一季度财报。

近期,华尔街再度纷纷上调股价预测, 1000 美元早就不是一个令人质疑的天文数据,高盛最新给出了 1100 美元的 12 个月目标价( 3 月前为 875 美元),因为机构提升了 2025 年到 2027 年财年的 EPS (每股盈利)预测,提升幅度平均为 8% , 表明持续强劲的 AI 服务器需求和供应改善 。 数据中心收入的无限前景,无疑是英伟达的压舱石。

尽管英伟达有极高的护城河,但市场的机会也并不限于它, AI 仍在变革初期,因此更多投资管理人更倾向于「啥都买一点」。

英伟达的标准 AI GPU 可能获得 80%的 市占率,而定制化 AI 芯片也在使得一些公司受益,例如特斯拉、亚马逊、微软、谷歌、 Alchip 、 Broadcom 、 AMD 。

亚洲市场更是存在很多机遇。 半导体行业专家、路博迈亚太区 股票主题研究部门负责 人温演道( Y.T. Boon )此前在上海时对笔者提及, AI 的投资正迅猛增长, AI 芯片未来五年会以每年 50% 的速度成长。

中国台湾、日本、韩国、东南亚(泰国、马来西亚等)等亚洲国家都聚集了一系列产业链上的公司,有望在 AI 浪潮中持续受益。

英伟达冲向千元大关?

4 月公布的美国通胀、零售等数据超预期,导致 6 月降息预期荡然无存,当时美国科技巨头暴跌, 「 科技七巨头 」 市值合计蒸发 9500 亿美元,创下了历史最高纪录,英伟达市值损失最为惨烈, 4 月 15-19 日当 周英伟达股价重挫 13.6% ,市值蒸发近 3000 亿美元。

不过,巨头跌倒后很快就爬了起来,如今又再度逼近 900 美元,今年以来涨幅近 90% 。 早在今年 3 月时,就有几位美股基金经理对笔者提及, 1000 美元以前听起来很夸张,但近在眼前了。

当时,英伟达亮瞎眼的财报打了所有空头的脸。 3 月的财报显示,英伟达去年四季度销售额达 221 亿美元,同比增长 265% ,其中与 AI 相关的数据中心收入增长 409% ,达到 184 亿美元,净利润达 122.9 亿美元,同比增长 769% 。

尽管英伟达 2024 财年数据中心收入同比增长超过 3 倍,但高盛预计其在 2025 财年将再次实现超过 2 倍的增长。

「我们预计大型云服务提供商和消费互联网公司在生成式 AI 基础设施支出方面将继续保持增长,同时各行业垂直领域的企业客户,以及越来越多的主权国家,也将增加对 AI 的开发和应用。 在短期内,我们看到一系列新产品推出,包括 p00 (推断性能比 p00 提高 2 倍)、 Spectrum-X (基于以太网的 AI 网络解决方案)和 B100 (下一代数据中心 GPU 平台),以及供应改善,均增强了已经强劲的需求背景。 」

不过,亦有部分布局英伟达的机构,持谨慎乐观的态度。 某 QDII 投资经理对笔者提及,从中长期维度看,英伟达数据中心 GPU 业务面临两方面挑战:

一方面,通用 GPU 本身的竞争格局呈现恶化, AMD 、英特尔都在进入该市场,虽然长期看英伟达极大概率仍是市占率 70%~80% 以上的绝对龙头,但相对于目前 90% 的市占率,仍是格局恶化,不一定能维持那么高的价格和利润率;

另一方面,每个 CSP (云服务平台,例如亚马逊的 AWS 、微软的 Azure 等)都有巨大的动机和能力来开发自己的专用 AI 加速芯片,虽然可见的未来仍较难向外界提供通用计算服务,但作为内部使用取代一部分现有英伟达芯片的份额,仍是正在发生的事实。

在该人士看来,英伟达的合理交易区间在市盈率 30~40 倍,市值上限可看到 2 万亿美元左右(近期已经突破),比较好的介入位置在 1.5 万亿美元上下。

不过, AI 在发展初期鼓出泡沫并很正常,要在合理的价格买入并非易事,近期更有极度乐观的机构给出 2025 年底英伟达达到 4.5 万亿美元市值的预测。

先看看 英伟达的业务板块 , 主要包括以下几个方面:

游戏平台( Gaming Platform ) , 数据中心( Data Center ) , 人工智能( Artificial Intelligence ) , 自动驾驶汽车( Automotive ) , 专业可视化( Professional Visualization ) 。而 数据中心无疑是领头羊。

之所以近期华尔街不少机构都 重申对英伟达的买入评级, 并提高目标价,原因在于 持续强劲的 AI 服务器需求和供应改善 , 因为使得机构提升了盈利预测 。

特别是在 当前 英伟达以 35 倍的市盈率交易,仅相当于 高盛 覆盖范围溢价的 36% ,而其过去 3 年的中位数溢价为 160% 。 换言之,机构认为,英伟达股价看似很高,但实则并不算贵。

提升目标价的原因也在于,近期英伟达的大客户们(主要是 「科技七巨头」成员),都 对 生成式 AI 相关的资本支出 给出积极的展望,英伟达的 GPU 完全供不应求:

1、 Alphabet 表示其 在生成式 AI 相关服务取得了良好的进展,并称在 2024 年剩余的季度,由于在技术基础设施方面的投资,资本支出或将高于 一季度 (约 120 亿美元);

2、微软强调, AI 在 3 月 对 Azure 增长的贡献率为 7 个百分点,高于 12 月 的 6 个百分点和 9 月 的 3 个百分点,当前 Azure 的 AI 需求高于其现有容量。 在资本支出方面,微软指导称六月季度将出现实质性环比增长,并表示 2025 财年的资本支出将同比增长,因为公司希望满足对云和人工智能产品进一步增长的需求;

3、M eta 将其 2024 年的资本支出指导提高至 350~400 亿美元(之前为 300~370 亿美元),并分享了预计 2025 年的资本支出将同比增长的预期,这主要是由于为支持其 AI 研发工作的投资;

4、 亚马逊预计 2024 年资本支出将有 较大幅 的同比增长,主要是由于高基础设施资本支出以支持 AWS 的增长,包括 生成式 AI 。

考虑到上述来自AI生态系统的积极评论以及各种新产品的推出,机构预测英伟达的数据中心业务在今年二、三、四季度将分别实现10%、17%和5%的环比增长(之前为10%、15%和0%),反映了持续强劲的需求。

高 盛认为,超大规模云服务提供 商的建设性资本支出评论、AI商业化的早期迹象以及英伟达的各种新产品推出,增强了华尔街在短期内的信心。

台积电管理层在最近的业绩电话会议上表示,尽管计划将CoWoS产能年增长超过两倍,但其CoWoS产能仍然紧张。CoWoS产能几乎都被英伟达占据。

重点来了,这些知名的大厂到底手上有多少块GPU?它们又需要多少?去年就有大约估算称,市场的需求会达到大约43.2万张p00。如果按照每张卡大约3.5万美元的售价来说,相当于150亿美元的GPU,这还不包括像字节跳动、百度、腾讯这些大量想要H800的中国公司。

再来看看英伟达的产能是多少?回顾2023年的2月到4月,数据中心的收入是42.80亿美元,如果按照刚才估算的数字,就已经够英伟达干到2024年去了。

p00的供应瓶颈则在于,目前只有台积电在生产p00。台积电一共有4个生产节点是为5纳米芯片提供产能的,分别是N5/N5P/N4/N4P,而且p00是在N5或N5P的私人节点上生产的,是一个5纳米的增强型节点,而英伟达需要和苹果、高通、AMD共享该节点的产能,A100则是在台积电的N7生产线做的,台积电的晶圆厂需要提前12个月就对各个客户的产能搭配作出规范,而p00从生产到出厂大约需要半年的时间。

按照业内人士的说法,晶圆厂并不是台积电的生产瓶颈,CoWoS 3D堆叠封装才是台积电的产能大门。

护城河有多深?

一直以来,竞争加剧是质疑英伟达股价持续性人士的主要观点,但英伟达的护城河很难被打破。

就其自身而言,之所以当前更多公司选择英伟达的 H 100 而不是 英伟达的 A 100 ,是因为 p00 的 16 位推理速度大概会快 3~5 倍, 训练 速度大概快 2.3 倍,因此 整体 效率提高了 3 倍,但成本仅为 1.5~2 倍,再结合整体系统成本, H 100 每美元能够产生的性能会更高,可能是 A 100 的 4~5 倍 。

对于很多初创公司来说,模型的启动训练或改进速度至关重要,而 p 00 可以使用更多数量的 GPU 以 更好 地 扩展,并且提供更快的训练时间 。

那么为什么这些公司不考虑用 A MD 的 GPU ? 这 主要有几方面原因, 例如用 AMD 的 GPU 可能 需要更多时间 运 转, 会影响产品的开发速度,进而影响上市速度。

可见,英伟达的CUDA是很「危险」的护城河。CUDA的全称是Compute Unified Device Architecture,CUDA生态使得开发人员可更加高效地利用英伟达GPU的并行计算能力来加速计算任务。

这个生态系统包括CUDA Toolkit和应用。CUDA Toolkit是英伟达提供的用于GPU编程开发的软件工具包。它提供了一个完整的开发环境,包括编译器、调试器、性能分析工具、GPU加速库以及运行时API等工具,使开发者可以使用C++、Python和Fortran等编程语言来编写CUDA应用程序,并利用GPU的并行计算能力。

之所以AMD从来跟不上英伟达的步伐,也是因为现在芯片代工厂台积电的CoWos产能几乎都被英伟达给吸走,即使是MI250可能是一个可行的替代方案,但是现在也不太可用。

也有人问,为什么AMD不搞CUDA这种生态?有观点推测这是因为AMD有x86处理器这种存量市场,真要做神经网络,内部肯定还是倾向于在CPU这个老本行上做。但英伟达则不同,它只有GPU,必须充分利用GPU能力。

当然,AMD能不能被大规模运用是一个商业决策,这也取决于AMD性能的稳定性、性价比等因素。据测算,AMD MI300的价格大致是13000美元。相较于算力相当、内存减少一半的英伟达p00,MI300的价格优势约为43%。

这43%的优势在软件升级方面是被抹平的。值得注意的是,比较双方是最新推出的MI300和在2021年发布的p00,这个比较可能本身就不合适。因此,所有的比较都要考虑时间线,能不能形成长期优势。

其实,也就在3月,时隔两年黄仁勋在英伟达AI盛会GTC重磅发布新一代Blackwell架构GPU。

他称:「Hopper很棒,但我们需要更强大的GPU」。据报道,最高规格的Blackwell芯片浮点运算速度(FLOPS)大约快了5倍,能耗也进一步优化,与AMD MI300X GPU相比显现出强大竞争力,巩固了英伟达在性能和能效方面的技术优势。

但机会不止于英伟达

尽管英伟达拥有难以打破的护城河,但过去一年来 AI概念股可谓是普涨,从美国到亚洲市场遍地开花,这其实意味着产业链上下游的机会有很多。 而且英伟达虽好,投资机构也不可能All in一家。

温演道对笔者提及,可以将 英伟达 比作 「 优衣库 」 , 大家都会跟它去买标准产品, 但是很多云服务厂商 , 例如 亚马逊、谷歌 、 微软等 其实各家都在做自己的大语言模型 , 而且 都要定制化 。虽然他们 已经是英伟达的大客户, 但是他们也想 要 定制化的 AI 芯片, 因此就会找其他公司,例如美国的 AMD 和中国台湾的 Alchip , Alchip 则是在 帮亚马逊和特斯拉定制 AI 芯片,美国的 Broadcom 则在为 谷歌定制 AI 芯片 , 定制产品就好比定制 西装 更为合身,而且 它们的 运作成本 远低于通用目的的英伟达, 耗电 仅为 1/5 。

被称为英伟达 「亲儿子」的超微电脑( SMCI )也是今年的黑马。 从去年到 2024 年 3 月,其股价最大涨幅高达 13 倍,增幅超过英伟达; 市值从 50 亿美元涨到超 500亿 美元。

简单举例,英伟达的 GPU 并非简单用线连起来就能用, 是若干块一组 ,插在超微电脑的机架上、配上其他零件做成服务器,卖给 OpenAI 、谷歌、微软、 Meta 等客户,用于大语言模型的训练或是云计算等。

超微电脑还有独门的液体冷却降温技术,降低 GPU 耗电量,让企业大幅度节约成本。 有分析指出,以生成式 AI 所需 GPU 之多、发热之强,下一代数据中必需用液冷( liquid cooling )而不是气冷( wind cooling )来降温。

此外,亚洲产业链的角色不容小觑,很多公司都被英伟达带动。 台积电自然不需多言,承包了所有英伟达芯片的生产; 日本半导体产业链也在地缘政治背景下不断崛起,更多美国企业在日本建厂,不断扩大的 AI 芯片需求也使得日本厂商受益。

例如,东京电子( Tokyo Electron )这一 半导体设备清洗 设备的龙头 , 其 中国销售占了超过 60%, 相较于早年的比例 翻倍, 原因也在于其在 中国 加速建新厂。 东京电子一年来股价涨幅逼近 100% ; 日本的另一家公司 Disco,被誉为「日本寿司刀」,其切割研磨机在产业链中占了近100%的份额,也在AI芯片浪潮中受益,一年来股价涨幅超160%。

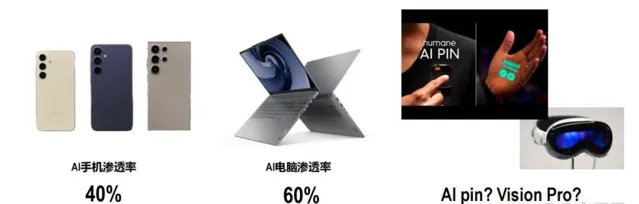

在下游的 AI应用端,未来可能也会有更多的产品。 除了现在各种AI应用, 温演道表示, 例如三星、华为、小米等都会很快推出 AI手机,AI电脑的渗透率也将逐渐提升。 不过,AI的终端也可能不会只停留在手机、电脑,AI Pin就是一个很好的案例。

最直白的说, AI Pin就是一台全新概念的「AI助理」,创办团队Humane想打破既有消费者对所有电子产品的印象,目前AI Pin展示出来的功能可以说是相当多元,包括聊天、写作、播放音乐等,将原本只能通过线上ChatGPT完成的事情,在这台小小装置就都能完成了。 其中最特别的可能在于检测及投影功能。

由于AI Pin上有搭载1300万像素的摄像头,因此可搭配不同的手势来指定AI Pin进行不同的功能运作,甚至是检测食物营养素等功能,这些都是目前传统穿戴式装置做不到的功能。 比起笨重且容易「社死」的VisonPro头盔,这个Pin要轻巧得多。

事实上, AI一直都存在,但 量变产生质变,如今 生成式 AI是现象级改革。 到 2030年,全球70%的公司都会采用AI , 自动化和 AI增强型劳动力 将 提高生产力 , 更多个性化和 AI赋能高质量的产品 也将 带来消费需求提升 。 未来已来,但未来十年的变革绝对令人想不到。