5G 网络迅速发展成为推动半导体行业快速增长的重要动力

1 、半导体产业链概况

通常来说,半导体产业链可以分为上游半导体原材料与设备供应、中游半导体产品生产制造和下游应用。其中,上游环节为整个产业链的支撑性环节,为中游半导体产品生产提供原材料,而下游应用场景则包括了网络通信、计算机、消费电子、工业控制、汽车电子等多个领域,这些应用场景引领的需求增长为半导体产业的快速发展提供了核心驱动力。

就半导体中游产业,即半导体产品生产制造环节来说,又可以粗略分为半导体产品设计、制造、封测三大环节,每一环节均细分复杂,且环环相扣,有着紧密的前后工艺顺序联系。

具体如下图所示:

以最常见的集成电路( IC )生产过程为例,芯片设计环节是指集成电路( IC )进行功能和电路结构设计的过程,通常包括需求分析、电路设计、逻辑设计、物理设计、验证和测试等多个阶段,设计工程师使用各种工具和方法,从抽象的功能描述开始,逐步转化为实际的电路和物理结构,这一环节决定了最终芯片的性能、功耗、面积和可制造性等方面的特性。待芯片具体版图设计完成后,便进入了下一步制造环节,即晶圆加工环节,这一环节指将原始的硅片(晶圆)经过一系列的工艺步骤转变为成品芯片,包括晶圆选材、清洁处理、化学机械抛光( CMP )、光刻、蚀刻、离子注入及 WAT 测试等。晶圆生产制造完毕后,便进入了封测环节。通常情况下,芯片在进入封装阶段前,会预先对封装前的各类电子元器件进行晶圆测试( ChipProbing , CP 测试),预先筛选出不合格产品并剔除,封装结束后再次进行一轮成品测试( FinalTest , FT 测试),以验证芯片在实际使用中的可靠性。常规芯片封装后成品须通过环境试验、电性试验、物理性能试验等测试,射频( RF )器件还需增加射频性能测试,相关测试均通过后方可用于下游应用领域生产。

综上,半导体器件测试是半导体设计、生产、封装、测试流程中的重要步骤,它作为半导体产品生产环节的最后一环,能够区别缺陷、验证器件是否符合设计目标、分离好品与坏品,能否通过相关测试决定了该产品能否进入下游领域,参与下游应用产品的开发。半导体器件测试是保证半导体产品质量、性能和可靠性的关键步骤,对于制造商和最终用户都具有重要的意义。对半导体产品进行有效的可靠性检测,可以最大程度地减少缺陷产品的交付,提高产品质量,并确保半导体产品在市场上取得成功。

元器件可靠性检测系统的可靠性、有效性、安全性对半导体产业链条的平稳运行起到关键作用,具有显著的经济效益及社会效益。

2 、细分半导体器件可靠性测试方法

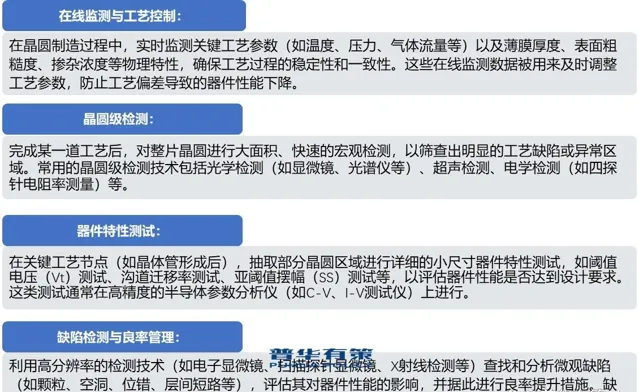

半导体器件的生产过程复杂且精密,涵盖了多个制造环节。为了确保最终器件的质量与性能,必须在不同阶段进行严格的质量控制和性能测试。按照半导体制造流程中的使用环节及检测项目的不同,半导体器件测试主要分为前道检测( Front-End-of-Line,FEOL )与后道检测( Back-End-of-Line,BEOL ),两者分别对应半导体制造的不同阶段,各有侧重,共同构成了完整的半导体器件质量控制体系。

( 1 )前道检测( FEOL )

前道检测主要针对半导体制造的前端工艺阶段,即晶圆制造过程中的薄膜沉积、光刻、离子注入、蚀刻等步骤。这一阶段的主要任务是形成具有特定电学特性的微纳结构(如晶体管、电容、互连等)在硅基片(晶圆)上。前道检测的主要特点和内容如下:

(

2

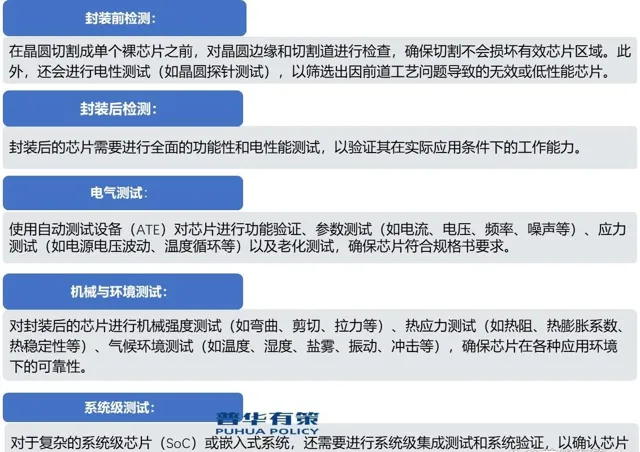

)后道检测(

BEOL

)

后道检测主要针对半导体制造的后端工艺阶段,即晶圆经过切割、封装后的芯片成品阶段。这一阶段的主要任务是将独立的裸芯片通过封装技术连接到外部电路板上,形成完整的电子系统。后道检测的主要特点和内容如下:

综上所述,前道检测与后道检测分别对应半导体制造的前端和后端工艺阶段,前者侧重于晶圆制造过程中的工艺控制、微观缺陷检测和器件特性评估,后者则关注封装后的芯片功能验证、电性能测试、环境适应性以及系统集成测试。两者相互配合,共同构成严密的半导体器件质量管理体系,确保最终产品的高性能与高可靠性。

3 、全球半导体行业发展情况分析

( 1 )半导体行业发展历程:产业链逐步向大陆转移

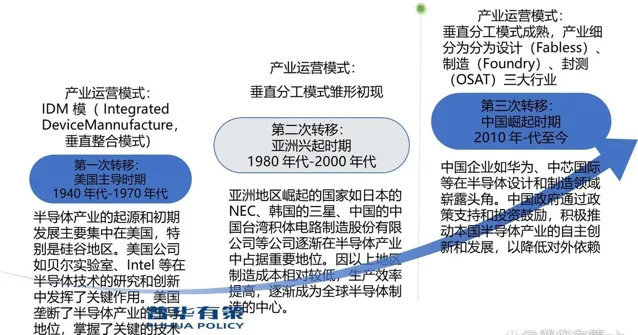

半导体产业起源于 20 世纪 50 年代,随着技术的快速进步和资本的迅速投入,半导体行业取得了快速的发展,逐步建立了健全的产业链。然而,由于该行业具有涵盖了多个生产技术工序、技术不断更新换代、投资风险较大等特点,且伴随着下游消费市场的快速发展,半导体产业链从集成化向垂直化分工的方向不断明确。迄今为止,该行业共经历了 3 次空间上的产业链转移,具体如下表所示:

综上,自半导体行业发展以来,全球半导体产业格局在不断发生变化。当前,全球半导体产业正在经历第三次产业链转移,行业需求中心和产能中心逐步向中国大陆转移。

( 2 )全球半导体行业正处在快速增长阶段

整体来说,伴随着技术的快速增长,数字化转型的加快、半导体产品应用场景的迅速增加及 5G 、物联网的迅速发展,目前全球半导体行业处在快速增长的阶段。首先,伴随着先进制程技术、三维集成、人工智能等创新技术的快速发展,半导体产品性能的不断提升,半导体行业在各个领域的应用愈发广泛。其次,随着各行业数字化、云计算、大数据等技术的广泛应用,半导体作为支撑这些领域发展的基础设施建设的重要原材料,对其需求快速增加。再次,随着新兴市场中智能手机、物联网设备、电动汽车等的快速普及,半导体产品的应用场景快速增加,对半导体产品的需求也大幅上升。最后,伴随着 5G 网络的商用和物联网的迅速发展,高速、低延迟的通信需求推动了先进的通信芯片研发和生产,成为推动行业快速增长的重要动力。

( 3 )全球半导体市场规模巨大

2022 年全球半导体销售总额为 5,740.80 亿美元,对比 2010 年增长幅度达 92.44% ,半导体产品市场规模巨大且增速极快。半导体市场在规模巨大的基础上,有着明显的周期性波动,受宏观经济影响较大。

从半导体产品销售规模来看,半导体产品主要可以分为集成电路、分立器件、光电子器件、传感器四大类,其中,集成电路历来都是半导体行业的主要产品。 2010 年至 2022 年期间,集成电路类产品销售额占所有半导体产品销售额的比重均高于 80% 。 2022 年,全球集成电路总销售额为 4,744.02 亿美元,全球集成电路行业销售额达到 5735 亿美元市场规模巨大。

从半导体行业全球分布来看,自 2010 年起,亚太地区半导体销售额占全球销售额比重已超 50% ,自 2016 年起稳定在 60% 以上,是全球半导体的发展重心。其中,亚太地区是第一大市场,北美、欧盟及日本紧随其后。

( 4 )核心技术及人才资源成为产业的可持续发展力

半导体产业可持续发展的关键之一在于核心技术创新和人才资源的充足供应。先进的制程、材料和设计是半导体行业的支柱,技术创新决定了企业在市场上的竞争力。保护核心技术的知识产权,提升企业研发能力,对产业的长远发展至关重要。

3 、我国半导体行业发展现状分析

( 1 )快速发展阶段,市场规模不断扩大

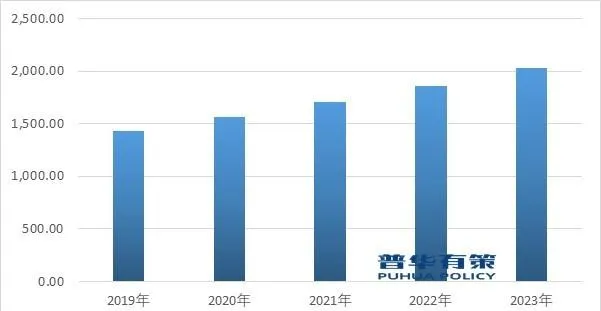

当前随着第三次半导体产业链空间位置的转移、政府对半导体行业的重视程度不断提高,我国的半导体产业处于快速发展阶段。从市场整体规模角度来看, 2022 年我国半导体行业销售总额达 1,863.00 亿美元,相比 2019 年 1,432.40 亿美元增长 30.06% ,三年内年复合增长率达 9.16% 。此外, 2017 年至 2022 年期间,中国半导体市场销售额占全球市场销售额的比重均达 30% 以上,呈现稳中有增的态势。

中国半导体市场销售额统计情况

( 2 )产业增长速度快,产业结构逐步优化

以半导体产品中占比最大的集成电路为例, 2015 年至 2021 年期间,我国集成电路产业总产值从 3,609.80 亿元增长至 10,458.30 亿元,合计增长 189.72% ,年复合增长率达 19.40% ,产业增长速度极快。从具体的产业分工来说, 2021 年我国集成电路设计业销售额为 4,519.00 亿元,同比增长 19.60% ;集成制造业销售额为 3,176.30 亿元,同比增长 24.07% ;集成电路封装测试业销售额 2,763.00 亿元,同比增长 10.10% 。

( 3 )法规政策相继出台,行业发展速度较快

近年来,我国政府陆续推出了【国家集成电路产业发展推进纲要】【国务院关于印发新时期促进集成电路产业和软件产业高质量发展若干政策的通知】【质量强国建设纲要】等多项文件,均明确指出要加强技术研发、提高产业链水平、加强我国半导体行业的国际竞争力,并提出了一系列支持政策,包括财政支持、税收优惠、土地政策等,推动了半导体产业的快速发展。

更多行业资料请参考普华有策咨询 【2024-2030年半导体行业产业链细分产品调研及前景研究预测报告】 ,同时普华有策咨询还提供市场专项调研项目、产业研究报告、产业链咨询、项目可行性研究报告、专精特新小巨人认证、市场占有率报告、十五五规划、项目后评价报告、BP商业计划书、产业图谱、产业规划、蓝白皮书、国家级制造业单项冠军企业认证、IPO募投可研、IPO工作底稿咨询等服务。(PHPOLICY:MJ)