2024年7月17日,哈尔滨思哲睿智能医疗设备股份有限公司旗下的康多四臂腔镜手术机器人SR2000获批上市,国产腹腔镜手术机器人又添一员大将。

近年来,国家频繁出台相关政策文件,大力支持手术机器人行业加速发展,各种手术机器人受到了极大的关注。同时,在微创手术理念的普及浪潮下,市场需求不断增长,国内医院手术机器人的装机量也迅速提升。

因此,国内涌现出一大批医疗器械企业投入研发手术机器人产品,市场热度持续走高。

01

获批产品数量快速增长

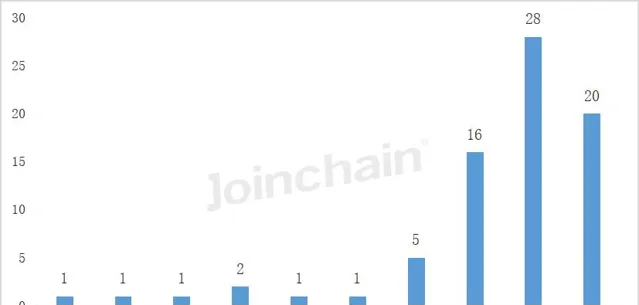

据众成数科统计,截至2024年p,国内共有各类手术机器人注册证74张。今年上半年共获批20张各类手术机器人注册证,若算上7月新增的2张手术机器人注册证,今年目前共获批20张国内注册证,2张进口注册证,合计76张。

图表1 2014-2024p国内手术机器人注册证获批数量(单位:张)

数据来源:众成数科

02

上半年装机量同比增长近50%,国产化率创历史新高

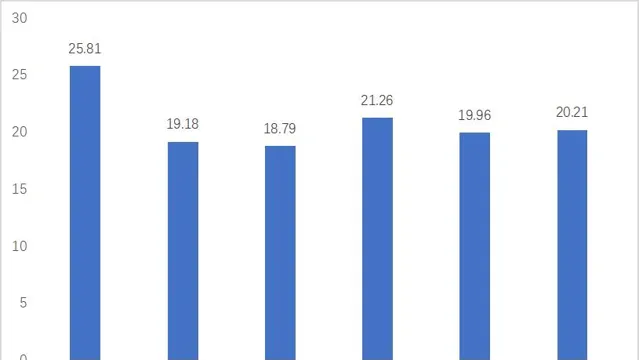

随着微创手术的兴起和手术机器人技术的不断进步与完善,机器人辅助手术的需求日益高涨,市场竞争愈加激烈。2023年国内新增装机规模为19.96亿元,预计2024年新增装机规模有望达到20.21亿元。

图表2 2019-2024E国内手术机器人新增装机规模(单位:亿元)

数据来源:医装数胜

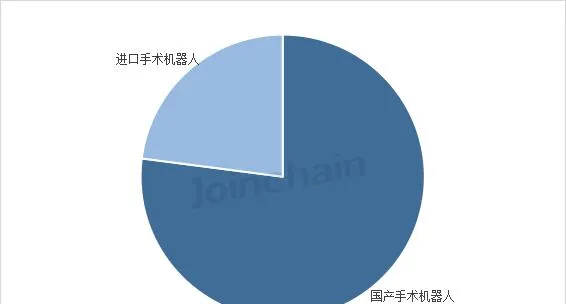

2024年上半年,我国手术机器人新增装机量61台,同比增长近50%,其中国产品牌47台,占比高达77%。

图表3 2024p国内手术机器人新装机量国产品牌占比

数据来源: 众成数科

腔镜手术机器人、神经外科手术机器人、骨科手术机器人采购数量最多。同时,如穿刺手术机器人、口腔手术机器人、神经外科手术机器人等品类的国产化率已达到100%,而骨科手术机器人和腔镜手术机器人国产品牌市场份额相对较低。

图表4 2024p国内手术机器人采购国产化率情况

数据来源:众成数科

03

联影全面进军骨科手术机器人,市场竞争进入白热化

2024年7月3日,武汉联影智融医疗科技有限公司的髋关节置换手术导航定位系统获批。至此,正式杀入骨科机器人赛道。

近年来,骨科手术机器人成为了国内手术机器人领域最火热的赛道之一。在国家政策大力支持下,我国骨科手术机器人行业取得了巨大进步,目前共有36张骨科手术机器人注册证。仅今年便有11张骨科手术机器人获批,骨科手术机器人赛道竞争异常激烈。

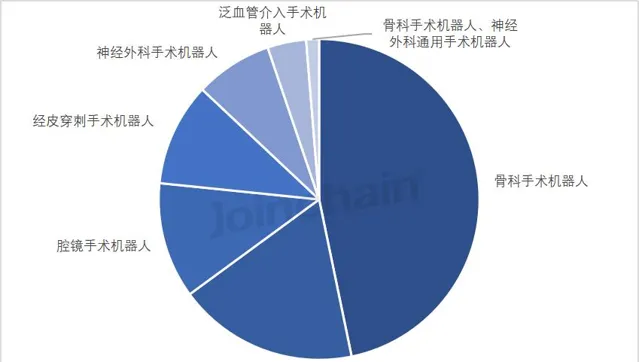

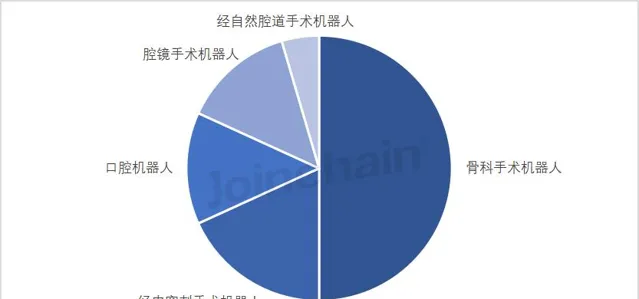

图表5 截至2024年上半年国内各细分领域手术机器人有效注册证数量

数据来源:众成数科

图表6 2024年p国内各细分领域手术机器人新获批注册证数量

数据来源:众成数科

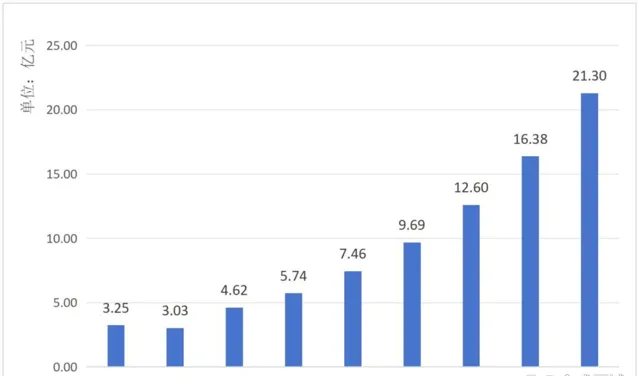

从市场规模上来看,由于国家出台多项利好政策,且国内开始推广手术机器人的临床应用,国内市场需求逐年增长。据医装数胜测算,2023年我国骨科手术机器人市场规模约5.74 亿元,近四年来复合增长率为20.9%。

图表7 2019年-2028E国内骨科手术机器人市场规模(单位:亿元)

数据来源:医装数胜

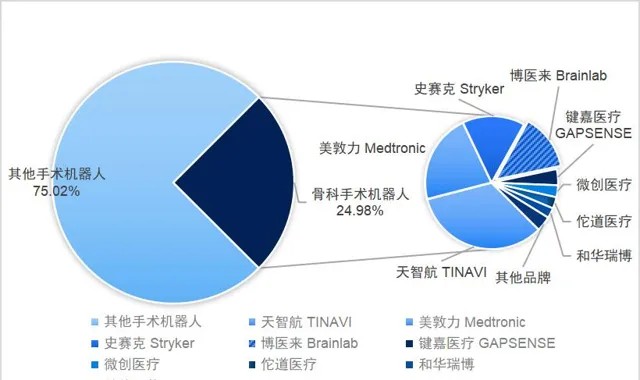

从市场竞争格局上来看,国产品牌占据近一半的市场份额。目前已有25家获证企业参与骨科机器人市场的激烈竞争,呈现多强角力的局势。市场份额前三的品牌为 天智航 、美敦力和史赛克,三者合计占比达到70.60%。

图表8 2023年我国骨科手术机器人市场份额情况(销售金额)

数据来源:医装数胜

随着骨科手术机器人技术的不断成熟和完善,我国各本土品牌的骨科手术机器人的应用领域也不断拓展,逐渐发展至膝关节、髋关节、盆骨复位等领域,各品牌也在自有产品的基础上继续扩大适用范围。

04

政策推进手术机器人产业化进程提速

近年来,国家卫健委、科技部等部门多次在行业发展计划、纲要中提及手术机器人,明确提出重点开发腔镜、骨科等手术机器人,加速突破图像配准、高精度定位等核心技术,鼓励、支持创新设备产业化。2022年后国产手术机器人产业化进程明显加快,至今有多款国产手术机器人获批上市。

在国产手术机器人产品注册大爆发和医疗科技技术进步的大背景下,我国手术机器人渗透率逐渐提高,市场空间不断扩大,市场规模持续增长,与之而来的是愈加激烈的市场竞争,企业需持续改良和创新手术机器人技术,紧密结合临床需求方能立足市场,近年来手术机器人智能化、精准化、便携化是各品牌持续追求的目标和方向,我们将持续关注手术机器人行业的产品和市场变化,为行业高质量健康发展赋能!