近年来,随着中美芯片战的展开,中芯国际的知名度可谓是家喻户晓,作为国内芯片生产能力最强的企业,其重要性不言而喻。

芯片行业在两年大繁荣后,2023年开始回落,就连全球芯片巨头台积电,也出现了营收下跌4.5%,净利润下跌17.5%的情况。中芯国际的情况如何呢?我们就来看一看其【业绩快报】所提供的信息吧。

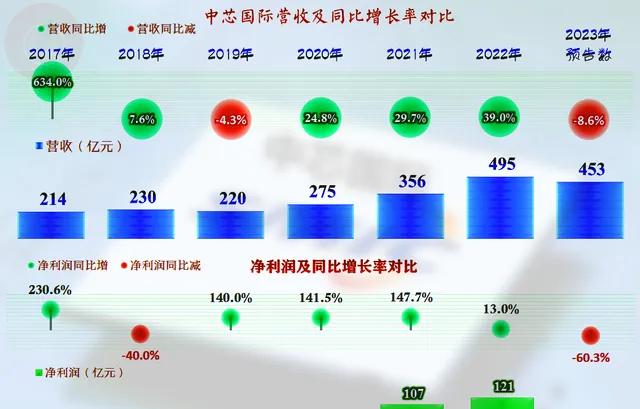

2023年,中芯国际的营收同比下跌了8.6%,这比台积电下跌得还要大一些;从金额上看,500亿元的规模,似乎还要再等一等才能突破。净利润方面,中芯国际下跌了六成,比台积电要严重很多,但是,和下跌近八成的英特尔比,情况就好多了。

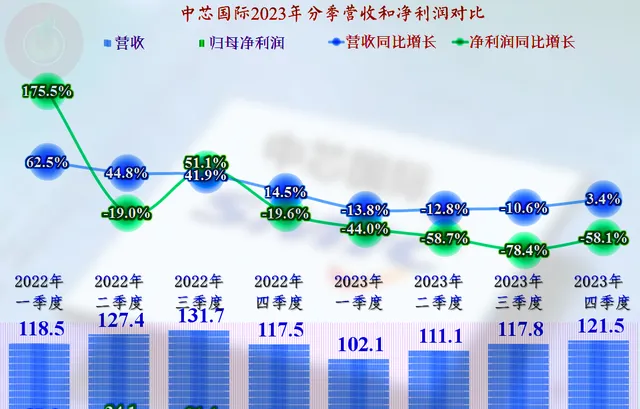

分季度来看,中芯国际的2022年一直都在增长,但增长速度却是逐月递减的,直到2023年一季度出现了同比下跌13.8%的低谷后,跌幅开始逐季收窄,直到2023年四季度恢复了3.4%的同比增长。这多少有2022年基数太大对增长率造成影响的原因,但是,2023年四季度仍然是在去年增长的基础上继续增长,这似乎说明,这一轮的行业回调接近尾声了。

但是,从净利润表现来看,从2022年四季度就开始的下跌,一直持续至2023年四季度,连续五个季度下跌,也就是说2023年四季度已经是处在螺旋下跌之中了,净利润金额方面也仅比三季度高,从盈利能力方面看,整个行业的回暖可能还需要时日。

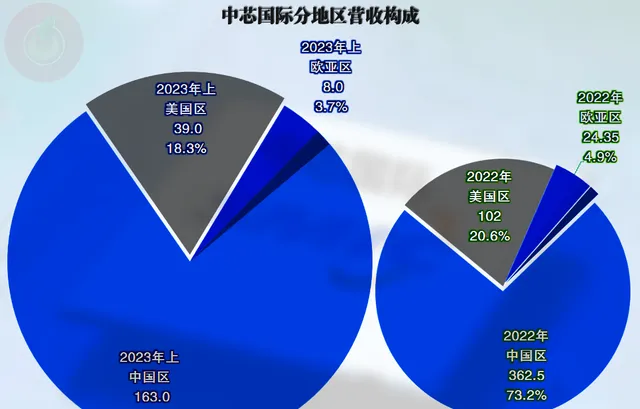

【业绩快报】没有分地区的营收构成,仅从上半年看,中国区的占比上升,美国区的占比下降,欧亚区的占比也略有下降。看来,「芯片战」对中芯国际还是有较大影响的,且不说供应链端的严重影响,仅仅是销售端的影响都是显而易见的。

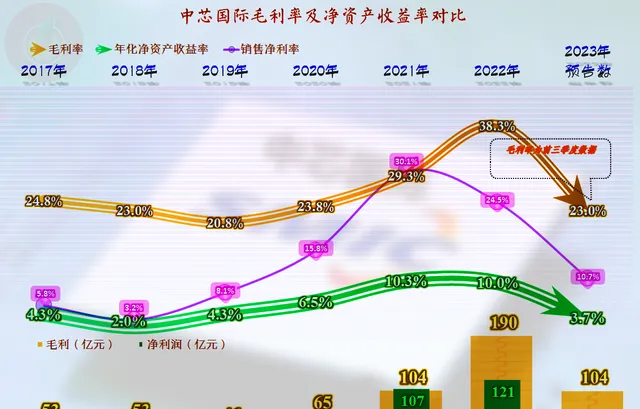

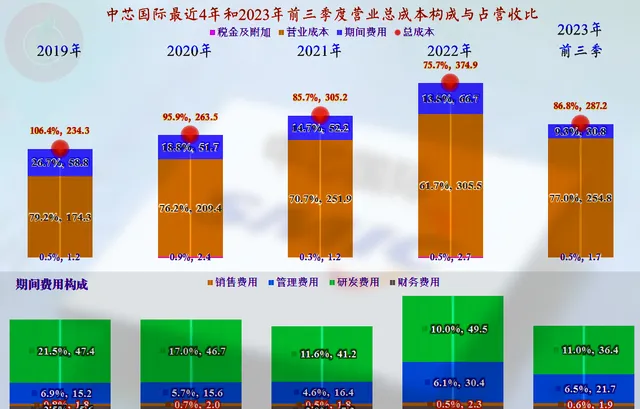

2023年,中芯国际的毛利率大跌15.3个百分点,为23%,略低于2020年的表现,似乎这才是其正常的毛利率。但是,2023年的毛利额远高于2020年,净利润却只是略高,说明三年来,中芯国际的期间费用增长较大,毕竟,其现在的规模已经比三年前高出了很多。

销售净利率的表现方面,除2021年异常高(原因后面再解释)以外,2022年和2020年的表现也相对较好,其他年份只有10%左右,甚至更低。净资产收益率方面,只有2021年和2022年达到了10%,其他年份都较低,2023年的表现已经是近五年最差的了。融资太多,发展又受限,导致大量资金闲置,结果就是净资产收益率远低于销售净利率,这个问题只能靠投资完成后实现更高的营收和净利润才能解决。

从成本费用构成来看,毛利率的变化前面已经说过了,期间费用占营收比是逐年下降的状态,就连营收下跌的2023年也在下降之中。前几年占比下降的主要原因是规模效应,而2023年前三季度下降的原因却是「财务净收益」增长了5.7个百分点,金额达到了29.2亿元,这是因为其年初的现金类资产超过了750亿元,作为芯片公司,其重要利润源却是利息收入,这多少有点尴尬。

从主营业务盈利空间来看,最近几年的变化很大,2019年主营业务还在亏损,2020年有4.1个百分点的盈利空间,2022年达到了24.3个百分点的阶段性峰值,2023年跌回至13.2个百分点,如果扣除财务净收益,实际上也就才5个百分点左右。

不过,中芯国际在研发方面的投入还是比较大的,只是随着营收的增长,占比有所下降,最近五年的研发费用都在接近50亿元的水平,占营收比至少10%。虽然不能和台积电等比拼投入金额的大小,但能够坚持投入,再考虑到两地研发成本的差异,还是能取得一些有竞争力的研发成果。

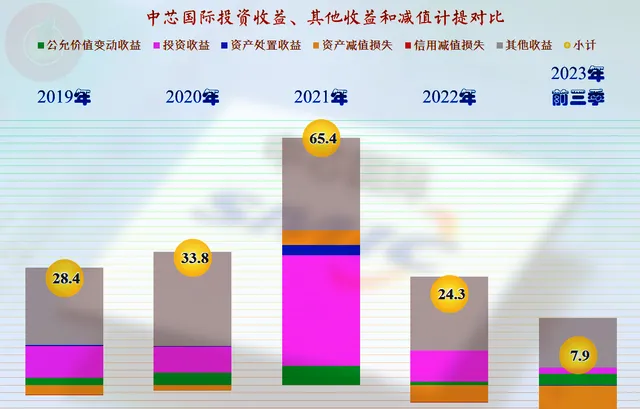

其他收益方面是中芯国际的大头,一直稳定的是「其他收益」,主要就是政府补贴和一些递延收益等;另外还有2021年等年份有较高的「投资收益」,这也是其2021年净利润超过毛利额的主要原因。

近两年「投资收益」下跌明显,「资产减值损失」还在不断增长,年报或三季报的数据暂时没有,从半年报看,主要就是「存货跌价损失及合同履约成本减值损失」。结果就是其他收益各项目相互抵消后的净额下降,这也是其2023年净利润大幅下跌的重要原因之一。

存货规模和占营收比持续增长,虽然主要是营收增长带来的自然增长,但是,在2023年营收下跌的情况下,存货也在增长,这就和市场需求方面脱不了干系。

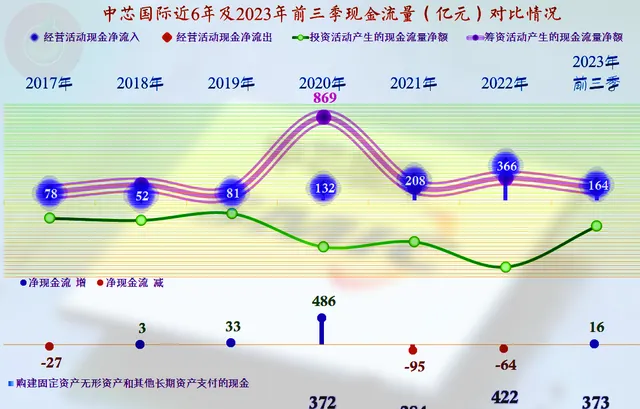

现金流量方面的表现还是不错的,经营活动的净现金流持续稳定,虽然最近三年多,仅经营活动的净现金流无法满足固定资产等投资的需求,但其有2020年的大额净融资,其他年份也有一定额度的净融资,总体上足以满足这些投资需求,甚至还有大量资金富余。

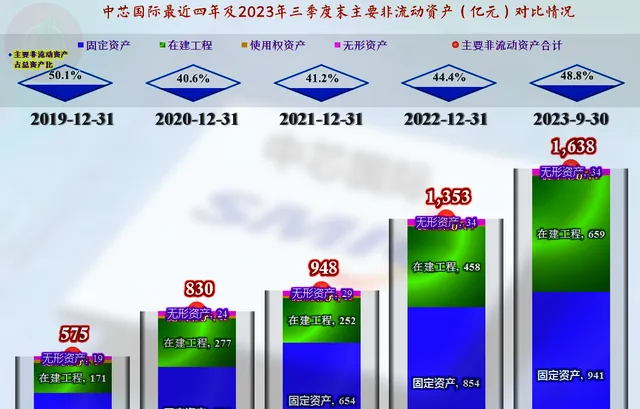

四年时间,经营性长期资产增长了近两倍,这个增长速度还是相当惊人的,在建工程的规模也是逐年创下历史新高的。对于中芯国际来说,搞建设、上规模,还是近年来的主要发展模式。

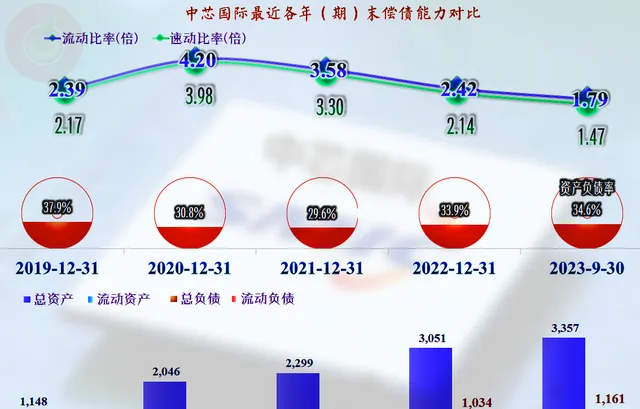

中芯国际的长短期偿债能力一直都很强,特别是大额融资的2020年更是如此,近年来长期偿债能力变化不大,但短期偿债能力随着项目建设的展开而下降明显,2023年三季度末,仍然处于相当强的状态,估计后续会随着项目的建设继续下降。

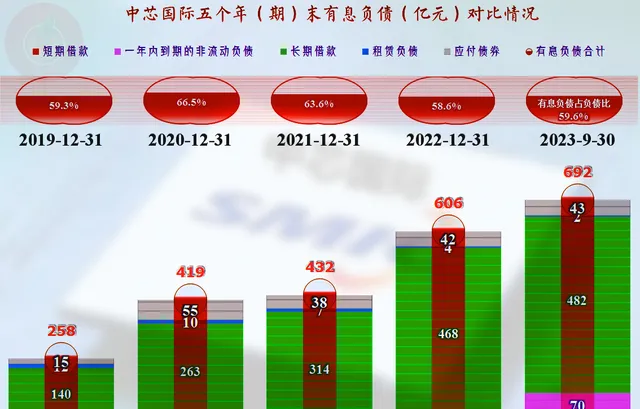

中芯国际的有息负债也是在持续增长的,2023年三季度末达到了692亿元的新高,这已经不低了,为何这么高的负债,其财务费用方面还是大额净收益呢?因为其主要有息负债是「长期借款」,大量资本化到在建工程等资产之中,要以后通过折旧或摊销的方式再转入到未来的费用之中。

中芯国际近年来发展不错,抓住前两年的行业高光时刻,大量回血来减轻对融资的依赖。但是,其仍然处在靠大量融资来上规模的增长时期,盈利能力的稳定性还不强。或许还要等上几年,才能看到这些年投入的效果吧!

声明:以上为个人分析,不构成对任何人的投资建议!