(⊙_⊙)

每天一篇全球人文与地理

微信公众号:地球知识局

NO.2599-各省老二vs老大

文字:那日苏

制图:板栗 / 校稿:辜汉膺 / 编辑:板栗

老二是什么?

是 鼎盛时期的苏联

是 镀金时代的日本

是 第三世界的通辽

都不是

老二,是一种 结构

是 仰望上位者的挣扎和不甘

是一种 不上不下、左右为难的生存模式

老二是每个人、每个国家、每个城市都可能遇到的 特殊境遇 。

▲ 图注: 在「老大」光芒掩盖下的「老二」也是值得被看见的

今天,我们就分析下 中国各省经济排名老二的城市 ,他们从哪里来、往哪里去,都各不相同,但此时此刻,他们又是如此相似。

首先, 定义 老二、甚至制造老二的,往往是 老大 。

每个人都知道珠峰,但第二名的K2就少有人知,这就是所谓「头部效应」。

▲ 图注: 海拔 8,611米 的K2仅比珠峰低237.86米

是「冰川之王」 喀喇昆仑山山脉 的主峰

(图:shutterstock)

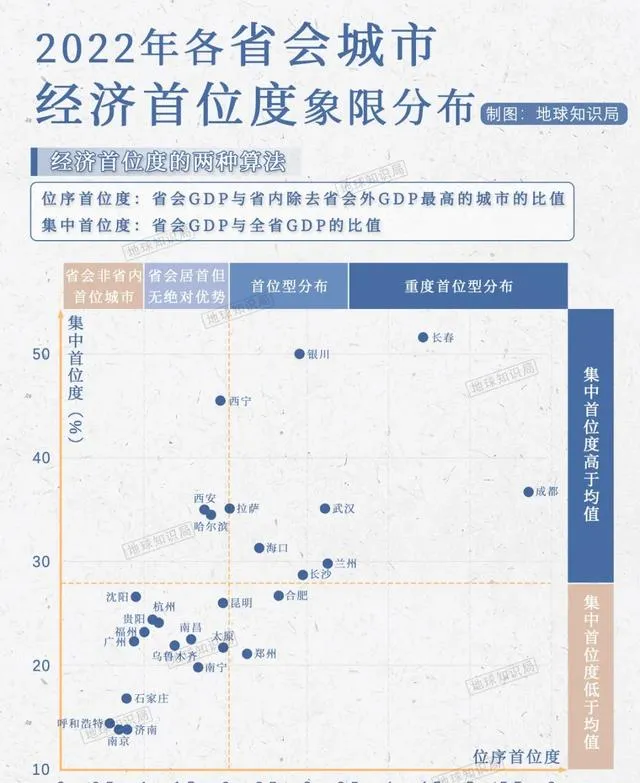

山峦如此,城市亦然。城市的头部效应或强或弱,一个简单粗暴的指标就是—— 经济首位度 ,一般有两种算法,其中一个是:「某区域内前两大城市的比值,成都在四川省内的GDP首位度相当于5.75个绵阳,杭州在浙江省只有1.2个宁波」。

▲ 图注: 一般所说的首位度都和省会有关

但我们今天说的,是另一种首位度

在中国各省内部,首位度各不相同,排行老二的城市也 境遇迥异 。

我们以此来分类,大致可以把中国各省老二分为: 仁川模式 、 迪拜模式 和 安卡拉模式 。

「仁川模式」这一批,是指 老二的GDP不到老大的一半 ,头部效应最为明显。

称其为仁川模式,是因为 韩国仁川 可谓这个模式的标准范例。

众所周知,韩国首尔非常之强势,全国人口和经济有一半都被 首都经济圈 牢牢拿捏。

▲ 图注: 首尔是韩国绝对的中心,在政治、经济、文化、

教育、医疗等诸多领域里是独一档的存在

(首尔市 图:shutterstock)

大树底下,顶多长草,在其虹吸之下,谁是老二?连韩国人自己都争论不休。

和仁川相比, 釜山 的名气非常之大,历史名城、战时陪都、对口日本、第一大港,而且当过几十年的韩国老二。

仁川如果不是被老美登陆过,知名度比现在还要低,何况正如美国五星评论家麦克阿瑟所言,不是釜山打不起,只是 登陆仁川更有性价比 。

▲ 图注: 仁川名气可能确实比不过釜山

但架不住这位置好啊

总之,仁川是 比较次要、比较备胎 的,很像横滨之于东京。

就这么个地位,因为紧靠首尔,经济突飞猛进, GDP和釜山基本打平 ,人均还略胜一筹。所以「韩国老二」,综合来看,目前应该是仁川。

▲ 图注: 仁川gdp虽略低于釜山

但人均gdp还是比釜山高了大约两万的

仁川的上位,一方面靠自己努力,但更多是因为首尔以万物为刍(chú)狗,把釜山、光州、大邱 都压得直不起腰 ,旁边的仁川反而能分到更多汤水,实际他们都是半斤八两。

我国一省相当于韩国一国,老大老二与「仁川模式」类似的也有很多。

比如当你问到: 甘肃第二城 是谁? 四川第二城 是谁? 湖北第二城 又是谁?即使是本省人,如果不看数据,也很难给出准确答案。

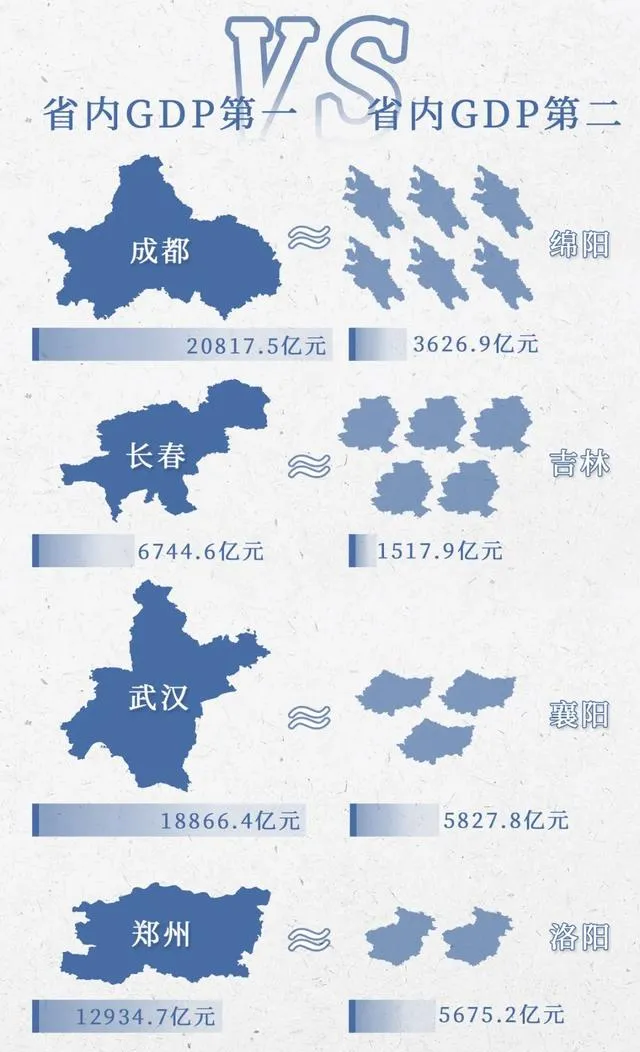

根据2022年数据,各省GDP老大和老二的排名如下:

▼

我们能看到,除了甘肃、四川、湖北,各省GDP第二城不到第一城一半的,还有 湖南-岳阳 、 宁夏-吴忠 、 西藏-日喀则 、 河南-洛阳 、 海南-儋(dān)州 、 安徽-芜湖 、 吉林-吉林 。

▼

这些省内老二的存在感普遍不强,和老三老四的差距也不大,关键原因就是, 省会(首府)太强了 。

比如成都是绵阳的 6倍 ,长春是吉林市的 5倍 ,武汉是襄阳的 3倍 ,就连千年古都洛阳,也只有「火车拉来的省会」郑州的4成多点。

▲ 图注: 仁川模式下的老二实在是太难了

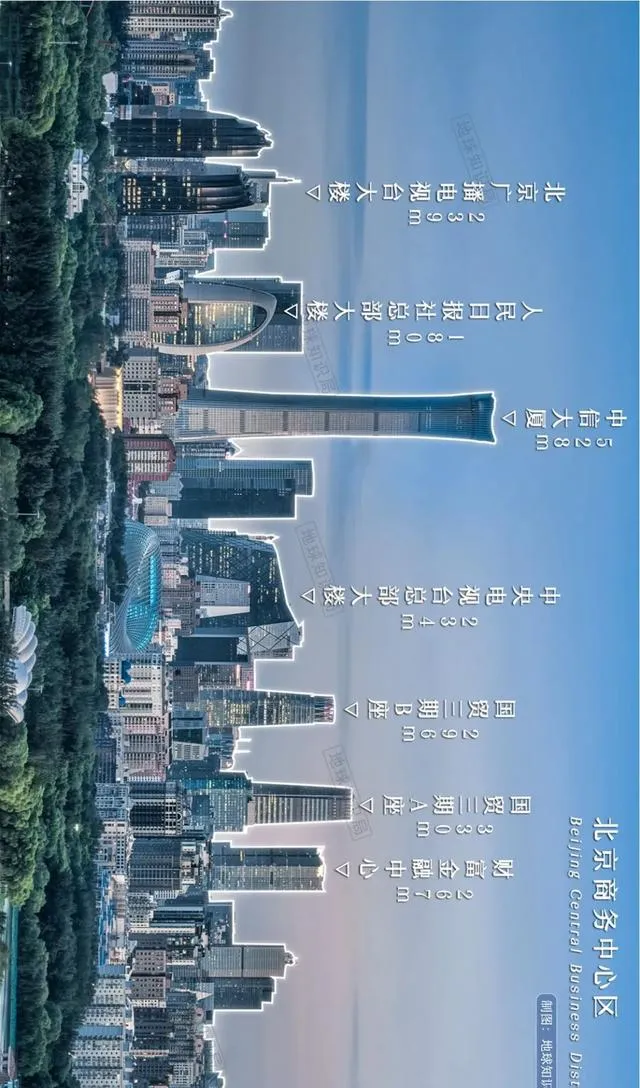

这就像北京CBD的天际线,中间一根500多米高的中国尊,剩下一群两三百米的,除非形状比较特异(大裤衩),不然一般人真叫不出名字,这就是这一类老二的难处。

▲ 图注: 没办法,老大实在是太突出了

这种情况,与「 强省会战略 」密切相关。

很多人认为强省会就是对省内的吸血, 把好东西都往省会揽 ,加剧了省内的贫富差距。

但另一方面,中西部省份要顶住沿海城市的虹吸,确实需要一个 本省的顶梁柱 。再让顶梁柱作为带头大哥,争取项目、政策、资金, 先富带后富 。

湖南就是一个典型,较早布局了三一重工、中联重科、蓝思科技等 制造强企 ,依靠产业集群和完备的配套吸引了一批 新型制造业 ,才遏制了人口和产业持续流入广州、深圳。

▲ 图注: 发展特色优势产业差异化竞争也是个路子

(中联重科麓谷工业园 图:图虫创意)

说白了,省会不吸血,也会被别的地方吸。对于省内的小年轻来说, 都是打工,离家近点儿也不错 。

不过强省会战略并不能解释,为什么仁川模式下,老大和老二会 相差数倍 ,难道就不能先富带后富么?

这既要考虑客观上的落差,也要考虑 老大有没有余粮和意愿去先富带后富。

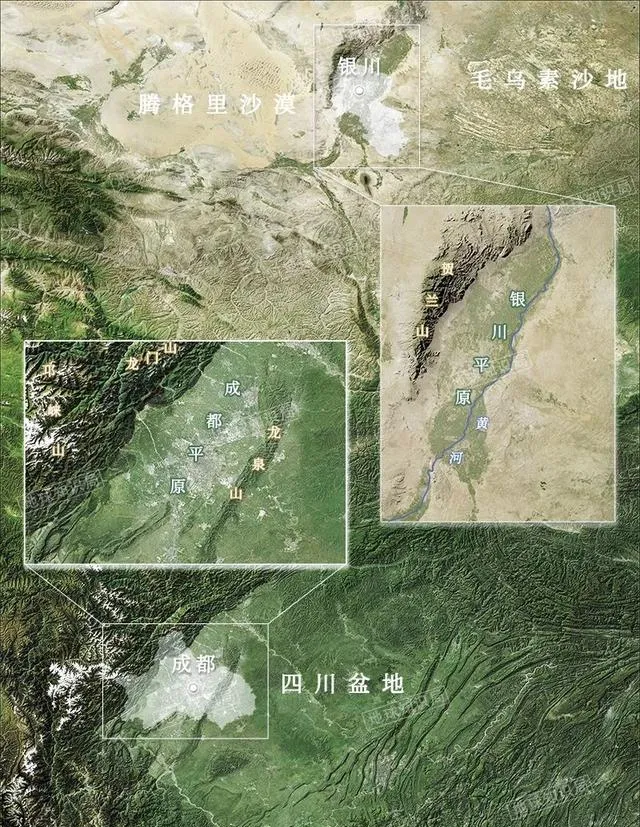

首先从 地理基础 来看,很多省份天然就有一个中心。比如 成都平原的成都 、 银川平原的银川 ,这在肥沃平原稀缺的西部省份往往是黄金C位,自古以来就是老大。

▲ 图注: 地处平原,开局就赢了

而中部和东北省份遍布平原,最有价值的地段往往是 交通枢纽 。

比如近代崛起的郑州就取代了古代交通枢纽——开封和洛阳,差距在几十年间快速扩大。

▲ 图注: 同样是交通枢纽,只是时代选择了新的中心

(图:图虫创意)

另外, 老二离老大太近 也是个劣势。在这批「仁川模式」里,有五个都紧紧挨着省会( 吉林-长春 吴忠-银川 洛阳-郑州 芜湖-合肥 岳阳-长沙 )

远的开车小半天就能到,近的甚至可以坐公交,长春到吉林市的城际动车只要40分钟,已经和地铁差不多了

▲ 图注: 老二自身势力不硬,却离老大太近的话

很可能会被压得抬不起头

韩国的老大老二离得更近,仁川到首尔就十几公里,虽然它本身是韩国西海岸第一大港,但是 面对三倍人口、五倍GDP的巨大虹吸力 ,仁川能当好一个「卫星城」就不错了。

▲ 图注: 横屏- 仁川和首尔连成一片,乍一看像是一个城市

如此看来,老大确实 限制 了老二的发展,占住了先天或后天的C位,再不断吸收后者的资源,使强者更强,弱者更弱 。

但凡事都有两面性。

仁川固然被首尔牢牢压在身下,但如果老大强到一定程度,仁川离得近,反而能 在首都圈分一杯羹 。

▲ 图注: 横屏- 仁川这个地理位置机会和挑战并存

能发展成什么样还得看自己造化

(仁川市 图:shutterstock)

南边的釜山、光州就难多了,首尔对他们来说太靠北了,人才、产业完全是 有去无回 。

在企业界,一直流传着各种「老二哲学」,意思是,只要操作得当,当老二也可以是 机会 、是 捷径 ,甚至是 优势 。

通过我们的观察,类似仁川模式的第二城要想崛起,一般有 上中下三策 :

先说下策:指望老大先富带动后富...

其关键在于, 老二有没有本钱,老大有没有余粮 。

在这批第二城里面, 襄阳 就是个幸运的例子。原本要建在武汉的第二汽车厂(也就是后来的东风汽车),因为国防原因定址在鄂西北的十堰。改革开放后,一部分新厂落户临近的襄樊(今襄阳),这里条件更好, 顺势被带飞 。

▲ 图注: 襄阳经过几十年的发展,已然成为新的「车城」

(襄阳汽车产业园物流区 图:图虫创意)

90年代沿海地区经济腾飞,而鄂西北交通不便,东风汽车总部也差点被迁到广东。后来省里和国家出面,把这个聚宝盆留了下来,总部最终来到了武汉,形成了湖北省的经济支柱—— 「武襄十随」汽车产业走廊 ,这才有了后来东风与日产、英菲尼迪、标致雪铁龙等国际品牌的合作。

▲ 图注: 汽车已是湖北的第一大支柱产业

聚集了一众车企的武汉经开区被誉为 「中国车谷」

(武汉经开区东风汽车集团股份有限公司办公楼)

(图:图虫创意)

集体出面争取利益, 优先发展大哥,小弟们打配合 ,一起做大做强。

只可惜国内仁川模式下的大部分省份,老大本身 还不够富 。地主家余粮尚且不够分,自然谈不上资源外溢。

比如,虽然成都GDP总量很高,但人也非常多。平均下来人均还没过10万,放在湖北省甚至要跟潜江争个老五。指望着成都往周边转移产业,目前还不现实。

所以还得另想办法。

▲ 图注: 说多了都是泪

下策不行还有中策:和老大合体!

意大利有句老话:打不过就加入。

仁川傍上了首尔,横滨搭上了东京,粤港澳大湾区连成一片。各省老二等着省会城市越扩越大, 直接把自己扩进去 ,岂不美哉?

主要的障碍是: 离得远、吃不下,外加政策收紧。

我国的城市,说是一座城市,但其实除了市区外,一般还管着 广阔的郊区和郊县 ,体量已经着实不小。

比如合肥和芜湖看似挨着,但中间还隔着合肥代管的巢湖市,当年的「三分巢湖」, 合肥显然还没消化完 ;郑州和洛阳在地图上相连,但主城区相隔100多公里,中间还有荥(xíng)阳、巩(gǒng)义、偃(yǎn)师这几个区县,郑州曾有意向合并洛阳的偃师,但由于各种原因最终没成功, 何谈合并洛阳 ?

▲ 图注: 横屏- 洛阳与郑州行政区划

国内最有可能被吞并的第二城,是吉林的吉林市,虽然和长春相距70公里,但中间没有任何其他城市阻隔。然而,长春前几年已经合并了公主岭,再图吉林,显然 无法实现 。

中策不行,还有上策:成为「天子津门」

韩国人自己说:如果仁川港关闭一天,首都圈就要瘫痪两周。

原因很简单, 守着交通线收钱 ,焉能不富?首尔越是富可敌国,就越是需要海量的物资进出,这都离不开 仁川港 。

▲ 图注: 横屏- 仁川超不过首尔,但首尔也离不开仁川

(仁川港 图:shutterstock)

如果把京津冀看做一体,北京天津的分工也十分类似,天津名字的来源「 天子津门 」可谓道出了这一结构的本质。

国内这批城市里,最为符合的是岳阳和芜湖,他们都是 本省与长江黄金水道的连接点 。

岳阳扼守 湘江与长江 的交汇点,长株潭经济区以及庞大的湖南腹地都需要这个水运枢纽。

▼

芜湖的位置更好,守着下游富庶的 江浙沪 ,承上启下,本地也有海螺水泥、奇瑞汽车、三只松鼠等各种各样的产业,具备「起飞」的各种条件。

▲ 图注: 横屏- 芜湖往西与省会 合肥 相邻

往东通过长江联系着 江苏 和 上海

往南离 杭州 也不算太远,地理位置不要太好

与岳阳芜湖类似的其实还有 江西-九江 、 四川-宜宾 ,可惜这两省的第二城是赣州和绵阳,但水运枢纽的优势还是让两位老三保持着长期竞争力。

各省第二城的上中下三策,需要不同的初始条件,但他们也面临着类似的问题,就是 强省会的虹吸 。这就需要抓住政策上的机会 。

为了扩大内需、完善城市化战略,国家提出:「中西部有条件的省区,要有意识地 培育多个中心城市 ,避免「一市独大」的弊端」,此后,各省都进一步扶持省域副中心 。

安徽力争2027年芜湖GDP到8000亿元,湖北提出襄阳2025年GDP就到8000亿元,比芜湖还要快两年,两座城市在2022年还是4500亿和5800亿,这目标着实不低。

▲ 图注: 要当好省域副中心也不是那么容易

即使困难重重,仁川模式下的各省老二也确实到了一个至关重要的阶段,如果错过了窗口期,第二城与省会的差距将 进一步拉大 ,搞不好就要落入大号县城的命运,成为养老城市、康养基地、铁锈带、护城河......

总之,「仁川模式第二城」是各省老二里 情况最不利的一批 ,但也是 上升空间最大的一批 。

至于老二城市的 另外两个模式 是什么情况,我们以后再讲,大家可以把你的城市和想法打在公屏上。

感谢大家的支持,下期再见!

*本文内容为作者提供,不代表地球知识局立场

封面:shutterstock

END