导读: 今年是当之无愧的全球「大选年」,各国政客们提出的竞选方针中,不约而同地提到了「产业建设」。事实上,与「产业」这一概念背后,不仅是公众密切关注的就业、物价等问题,更是下一代工业体系的建设和竞争。 「工业4.0」直接对应制造业的自动化和智能化,即工业机器人的发展,工业机器人也因此被视为全球技术竞争中的关键技术领域。而恰恰是这一领域,中国正在重演在许多工业领域中「后来者居上」的剧情。 本文以中国机器人行业为分析对象,简要展示了全球机器人行业的基本格局,以及中国作为「追赶者」,如何从复制技术转为创新技术。

作者指出:美国是机器人的「发明者」,但真正掌握机器人制造技术和产能的,主要是德国、日本、瑞士企业。例如日本公司Fanuc,瑞士公司ABB等。 美国凭借高科技行业发展,依然有大量机器人公司成立,掌握着前沿技术。对比这些国家,中国在市场占有率、产能、零部件生产、软件、商业模式等方面都存在不足,还在追赶状态。但中国也展现出了特殊的优势 :鲜明政策推动的高速发展。到2022年,中国已成为新装工业机器人最多的国家,按照人类劳动力价值与机器人配置比例计算是美国十数倍。同时,各类机器人企业和研究也在迅速发展,占领国内市场的同时,以价格优势打开了国际市场。文章提出, 中国在机器人领域采取了与手机行业类似的做法,以大市场引进外国先进企业,通过合作、收购、投资等方式获得技术,再进一步发展创新能力。 另外,对机器人较友好的社会氛围也有利于创新发展。

作者认为,机器人产业与上百类前沿技术息息相关,发展机器人产业是未来科技、经济发展的重中之重。因此,中国明确的机器人产业发展政策,对机器人较良好的社会舆论环境,都是迅速赶上的积极因素。他建议为了保住先发优势,美国应该设计类似的补贴、税收优惠政策,并注重培养美籍高等人才,并用积极愿景改变社会风气。 欧亚系统科学研究会特转发本文,供读者参考,本 文以中美竞争为研究背景,以推动美国政府制定产业政策为目标,行文略着重于中国优势分析,参考时需注意其观点立场,见仁见 智。

中国在机器人产业的创新能力如何?

文|Robert D. Atkinson

翻译|谈行藏

来源|TIFF

▲ 图源:互联网

随着硬件和软件——包括人工智能 (AI) 、微机电系统 (MEMS) 和视觉识别技术——的进步,机器人的功能和通用性越来越强,并已广泛应用于各种应用和行业: 制造业、物流、酒店业、医疗保健、建筑业等等。 因此,机器人很可能成为未来几十年最重要的技术之一,在扭转当前全球生产力放缓方面具有巨大潜力。 未来,机器人将越来越多地用于设计、制造或运输等领域,人形机器人将越来越多地帮助人类完成各种任务,在国防和军民两用领域具有重要地位。

然而,这种技术还未得到应有的尊重。

美国发明了机器人技术,也在与位于德国、日本和瑞士等工程强国的领先机器人公司合作。但从产量和使用量来看,中国都处于世界领先地位。 与许多技术一样,中国具有显着的成本优势。那么,中国的机器人企业能否创新并达到与世界领先企业相同的质量水平?

通过三种方式,我们对中国机器人创新能力进行了评估:第一,从【2000欧洲研究与开发榜】 (EU R&D list) 列出的机器人公司中,随机抽取三家中国公司进行深入的案例研究;第二,专家访谈和焦点小组圆桌会议;第三,全球机器人创新数据,包括科学文章和专利。

有种流行的说法:美国是创新者,中国是「复印机」。只要美国在创新方面处于领先地位,就没有什么可担心的。但这种观点背后,是对技术和产业政策的冷漠态度。 首先,创新者可能会失去对成本结构较低的「复印机」的领导地位,消费电子、半导体、太阳能电池板、电信设备和机床等领域正在发生这样的事。其次,我们并不能确定中国一定是一个迟滞的、永远跟随的复制者。

1 机器人技术与美国作用

与许多其他行业一样,美国发明了机器人技术,却失去了竞争领导地位,部分原因是缺乏耐心的长期投资。

如今,领先的机器人生产商在德国、日本和瑞士,中国也在积极追赶。

据研究,2022年日本机器人产量占全球的46%,出口占36%。

相比之下,美国的出口占有率为5.4%。

考虑到美国GDP是日本的3倍,可以认为日本的机器人出口强度是美国

的20倍。

今天,美国没有制造工业机器人的工厂。虽然ABB (译注:瑞士公司) 和Fanuc (译注:日本公 司) 等主要机器人公司在美国都有业务,但他们的大部分研发 (R&D) 和先进生产都是在本国进行的。此外,他们的零部件供应商也很少在美国。因此,2022年美国在机器人领域的贸易逆差为12.6亿美元,出口仅占进口价值的28%。

尽管在机器人生产方面总体落后,美国仍是此类公司的主要注册地。例如,总部位于加利福尼亚州的机器人公司Productive Robotics 95%的零件在美国制造,该公司制造的多轴协作机器人可以推进各种加工流程的自动化;总部位于伊利诺伊州的Ingersoll Machine Tools开发了打印大师机器人 (Master Print Robotic) ,将 3D 打印和计算机数控 (CNC) 有效集合于一台机器中;还有很多初创企业。这一部分原因是强大的软件能力,如罗克韦尔自动化 (Rockwell Automation) 公司的强劲服务。然而,创新并不总能转化为生产和销售的领导地位,特别是如果其他国家可以快速有效地进行技术复制,并且建立价格优势。

2 中国机器人产业与市场

根据国际机器人联合会

(IFR)

的数据,中国是世界上最大的工业机器人消费国。2021年,中国为每位制造业工人匹配机器人数量比美国多18%。如果换算成制造业人力成本与机器人配备比,2021年,中国制造业机器人使用率是美国的12倍。其背后是政府政策推动,中国为工业机器人的使用提供了慷慨的补贴。

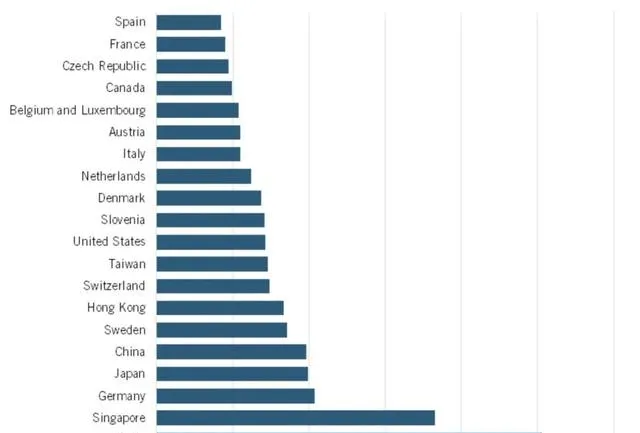

IFR数据显示,2022年,韩国是世界上最大的工业机器人采用国,每万名制造业工人配备超过1,000个机器人,第二名为新加坡,730个,其次是日本和德国,各近400个。中、美数据分别为392和285。

图2:2022 年每万名制造业工人配备工业机器人数。

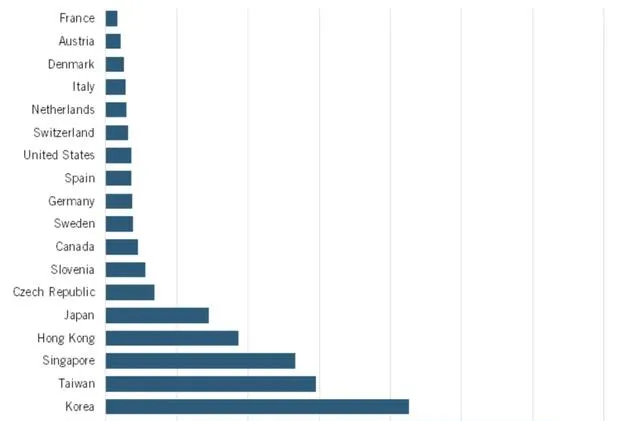

是否配备机器人通常取决于机器人代替人类可以节约的成本,成本节约程度又与制造工人的薪酬水平直接相关。 因此,高工资的德国理论上比低工资的印度有更高的机器人渗透率。ITIF根据全球机器人平均配备率带来的投资回报率,计算了全球平均机器人预期采用率 (计算方法见:https://www2.itif.org/2018-industrial-robot-adoption.pdf) 。各国数据与该采用率比较,中国以惊人的12.5倍领先于世界,远高于2017年的1.6倍。相应的,美国的机器人采用率仅为预期的70%。

图3:2022年实际机器人采用率占预期机器人采用率的比例

在机器人