原标题:光学扩容受益者,国产替代主力军,永新光学:净利率超33%,携高端显微镜从幕后走到台前

作者 | 贝壳XY

编辑 | 小白

改革开放伊始,香港为内地打开一扇窗,不少港商赴内地投资兴业,为内地发展带来急需的资金、宝贵的经验、以及专业的人才。

今天的故事,发生在这样一位港商身上。更值得称赞的是,他是改革开放后首位赴内地投资兴业的港商——「世界毛纺大王」曹光彪。

不过今天要讲的,并非曹老板在纺织领域的投资,而是他在1997年收购的宁波光学仪器厂。

彼时的宁波光学仪器厂,以生产单一品种的低档显微镜为生,设备陈旧,技术落后,陷入了经营困境,曹老板选择收购,绝非看上仪器厂的实力。

曹老板并不懂光学仪器的技术,亟需专业化且懂经营的人才。

不久后的浙大百年校庆上,曹老板被浙大教授介绍了一位毕业于浙大光仪系、曾前往日本名古屋工业研究所研修的毛磊,曹老板一眼相中,邀请毛磊加入仪器厂。

(来源:网络,图左:曹光彪,图右:毛磊)

这便是永新光学创立时的故事,时至今日已过去了26年,当初那家小仪器厂变成了什么模样?曹毛二人的科技兴国情怀又兴至何处?

一、高端显微镜年营收超1亿

曹老板投资输血,并未从根本上解决永新光学的问题,显微镜滞销、工人罢工、难以为继,关键在于难以自己造血。

毛磊进厂后,很快意识到这一问题,头脑灵活的他想出了两条法子。

01、显微镜代工出身

第一条,为海外显微镜厂商做代工。

彼时,全球显微镜厂商主要集中在尼康、徕卡等日德企业,他们为了进一步深耕高端显微镜及光学领域,计划将中低端产能转移至别的国家。

中国的「高性价比」便成为了优质选择,毛磊原任总工程师的南京江南光学仪器厂便承接了日本尼康的光学显微镜代工业务。

凭借着这份人脉关系和早前积累的显微镜生产经验,永新光学顺利与日本尼康牵上线,达成了显微镜代工合作;还通过子公司南京永新与日本尼康共同成立了南京尼康,分别持股25%、75%,进一步绑定利益。

(南京尼康股权架构图,来源:永新光学招股书)

此外,永新光学还承接到了德国徕卡、United Scope LLC等知名外企的显微镜代工业务。

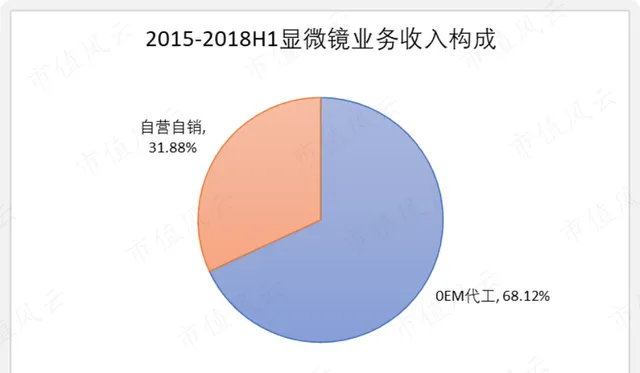

这些代工生产,逐渐支撑起了永新光学的显微镜业务,2015年-2018年上半年OEM收入占到显微镜业务的68.12%。

(制图:市值风云APP)

02、从幕后走向台前,自主研制低端显微镜

更重要的是,在这些日复一日的代工中,永新光学慢慢积累了工艺技术和生产经验,开始创立自己的显微镜品牌「江南」、「NEXCOPE」、「NOVEL」,逐渐从幕后走向台前。

永新光学从低端显微镜做起,打造「江南」品牌,产品单价多在千元水平,主攻国内的普教、高教、医疗、工业及网销的中低端市场,并拓展东欧、第三世界国家等新兴市场。

事实上,低端显微镜的技术门槛并不算高,参与者数量较多,除了永新光学以外,还有目乐医疗、凤凰光学、康捷医疗、六六视觉、重庆光电仪器等。

永新光学想要在这样一个竞争较为激烈的市场中脱颖而出,那长期为外企巨头代工的工作履历便成为了简历里的加分项,能够更容易地得到下游客户的信任。

鉴于数据不全,我们权且选取2017年数据作参考,即使放宽三家可比公司的收入口径,也与永新光学的自主显微镜收入规模相差较多。

(目乐医疗取商品销售收入、凤凰光学取光学仪器收入、康捷医疗取自主眼科医疗器械收入,制图:市值风云APP)

03、向高端市场逐渐渗透,国产替代是主要逻辑

之后,随着与外企巨头不断加深代工合作,以及在显微镜方面的自主研制,永新光学逐渐掌握了一系列高端生产制造技术。

例如光学镀膜技术,截止深度大于OD6,泼水角可达115度,达到世界先进水平;小球面镜片加工技术,直径小至1.5毫米,R值小至0.76mm,也达到世界先进水平等。

永新光学开始逐渐向高端显微镜市场渗透,打造了自主品牌「NEXCOPE」。

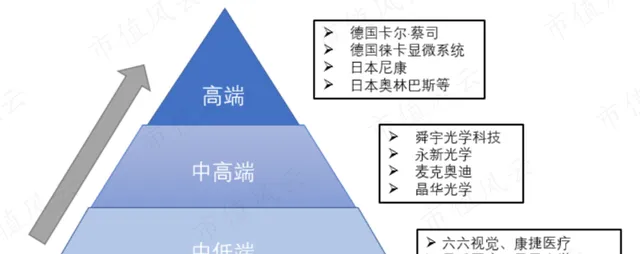

(显微镜行业竞争层次,来源:前瞻产业研究院、长城证券)

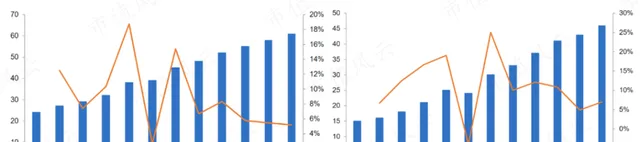

高端显微镜市场空间较为广阔,对于永新光学而言是条潜力赛道,预计2026年全球显微镜市场规模和国内显微镜市场规模将分别达到61亿美元、46亿元人民币。

(全球及国内显微镜市场规模及增速,来源:Grand View Research、前瞻产业研究院、财通证券)

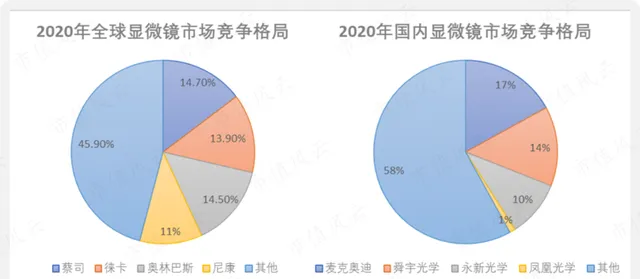

但高端市场绝非一条容易的赛道,技术壁垒很高,目前市场主要由徕卡、蔡司、尼康、奥林巴斯这四大巨头垄断,合计占据50%以上的市场份额。

(来源:智妍咨询、中信证券,制图:市值风云APP)

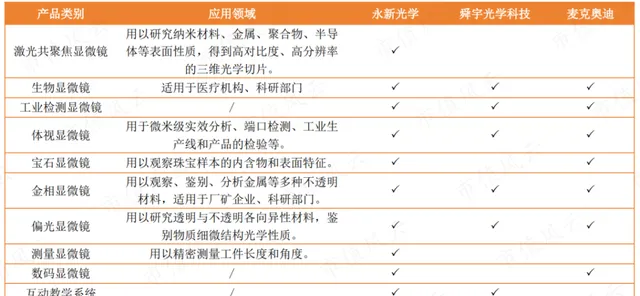

而我国在此领域有所建树的厂商实属不多,仅有舜宇光学、麦克奥迪及永新光学这三家真正形成规模,在激光共聚焦、生物、工业检测等部分细分高端市场实现产品突破,但在个别高精尖领域及种类数量上仍有不小的差距。

(国内显微镜龙头公司细分产品布局,来源:中信证券)

为此,我国也在近两年密集出台了一系列政策,以支持国内高端显微镜市场的发展,推动国产替代步伐。

比如,2021年5月财政部及工信部颁布的【政府采购进口产品审核指导标准】,明确规定政府机构(事业单位)采购国产医疗器械的比例要求:生物显微镜、手术显微镜和数字切片扫描系统要求100%采购国产;荧光(生物)显微镜要求50%采购国产。

这样来看,未来几年将会是永新光学这类国内显微镜厂商的关键攻坚阶段,靠技术打天下,一旦攻克将受益明显。

二、高端显微镜与国内龙头仍有差距

聚焦到永新光学,技术攻克到哪里了呢?

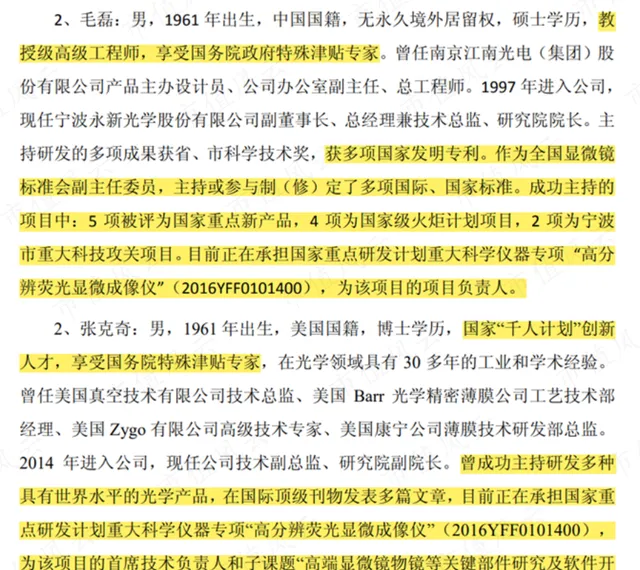

在两位国务院政府特殊津贴专家的带领下,公司自主研制的显微镜在科研、医学、工业检测等专业领域均有不错的进展。

(部分核心技术人员介绍,来源:永新光学招股书)

具体分领域来看:

在生命科学领域,自研的共聚焦显微镜仅用1年时间即实现从「无」到「优」的突破,2022年销售数十台套,试用客户超百家,客户涵盖科研机构、高校、医院等;

(NCF1000激光共聚焦显微镜,图片来源:永新光学官网)

在工业检测领域,开发了数款产品,2022年营收同比增速超35%,用于半导体晶圆检测的NX1000/2000系列新品实现批量销售,用于清洁度检测的818大变倍比体视显微镜实现销售超300台;

在教学领域,数码互动教学实验室产品2022年销售数百台套,客户覆盖清华大学、北京大学等超百所知名高校;

在医疗领域,多款体外诊断高端医用显微镜投入市场,已与北京协和医院、中国人民解放军总医院、北京肿瘤医院等数十家医院合作,牵头2022年国家重点研发计划「诊疗装备与生物医用材料重点专项-眼科手术导航显微镜研发」;

(图片来源:永新光学官网)

在科研领域,牵头的「十四五」国家重点研发计划「重大科学仪器专项—超高分辨活细胞成像显微镜研究及应用」进展顺利,已完成样机开发及多款核心部件的开发试产。

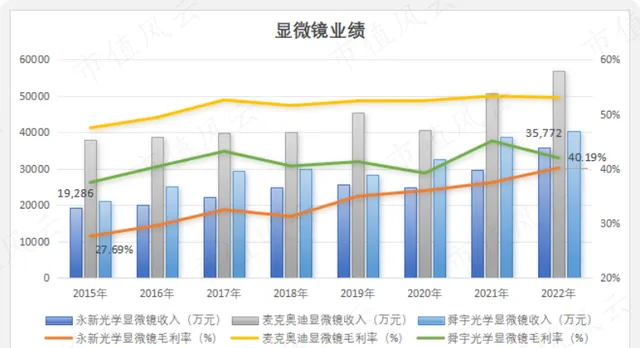

在此推动下,永新光学显微镜收入也稳步增长,2015-2022年复合增速近10%。倘若缩短至近三年,营收复合增速接近20%。

2022年,显微镜收入为3.58亿,占到总营收的近43.15%,其中高端显微镜占整体显微镜收入比重近30%。高端品牌「NEXCOPE」系列产品收入超1亿,同比增长近70%。

高端显微镜的逐步放量,也带动显微镜毛利率整体提升,2022年达40.19%,相较2015年增长了超12个百分点。

简言之,永新光学的显微镜业务这些年进步明显,这足以肯定其发展路线的正确。但不可否认的是,无论是业绩体量还是毛利率,永新光学仍落后于同业的麦克奥迪、舜宇光学,仍有不小的差距待追赶。

(制图:市值风云APP)

三、光学元组件支撑业绩半壁江山,应用场景向智能驾驶扩容

再来说说毛磊的第二条路:向显微镜上游的光学元组件拓展,产品包含扫描镜头、机器视觉镜头、条码镜头、车载镜头、星载镜头、物镜、目镜等,可应用在条码扫描仪、运动光学、自动驾驶、半导体、摄影机等领域。

所以说,光学元组件业务的主要看点在于下游应用场景的不断扩容。

(来源:永新光学招股书)

01、车载镜头和激光雷达镜头是潜在增长点

拿近两年比较火的智能驾驶来说,永新光学能够供应与之相关的车载镜头和激光雷达镜头等,市场前景较为广阔,预计2026年中国车载摄像头、激光雷达光学部件的市场规模将分别达到29.21亿元、280亿元。

而这两大赛道的火爆,吸引了较多厂商加入其中,目前国内市场中舜宇光学占据龙头地位,永新光学尚处于产品拓展和突破阶段。

永新光学的突破点之一在于,其是国内最早布局光学元组件业务的厂商之一,技术积淀较深。

突破点之二在于,永新光学早在2011年就突破了光学镀膜这一技术壁垒,拥有磁控溅射镀膜的技术专利,镀膜层数可达200层,远超一般几十层的水平。

镀膜是车载镜片前片和激光雷达镜头生产中的关键环节,会直接影响镜头工作稳定性和成像质量。而镀膜层数则是重要的衡量指标,一般来说镀膜层数越多,透光效果越好,镜头售价也越高。

凭借技术积淀,永新光学与禾赛科技、Innoviz、Innovusion、北醒光子、麦格纳等国内外多家知名激光雷达整机厂达成合作,2022年激光雷达相关产品实现收入近3千万,同比增长超100%。

车载镜头方面,永新光学则是索尼车载镜头前片的核心供应商,单月订单超80万片,正在逐渐从镜片向镜头拓展中。

总得来说,车载镜头和激光雷达镜头业务称得上永新光学未来的潜在增长点,但现有体量还比较小,不足以对公司业绩带来质的变化。

02、条码镜头技术有优势

那永新光学2022年光学元组件的4.48亿收入,究竟由什么贡献呢?

条码镜头或许在当中占据了不少的份额。

提起条码镜头,想必大家都不陌生,常出现在商超购物、物流快递、工业生产、金融支付等各种需要条码扫描的领域。

看似稀松平常的扫码,其实也存在不小的技术难度,需要做到高速识别,自然对条码镜头也颇有讲究。

永新光学的条码镜头,从加工面形精度、单片透光率、多组物镜头透过率等多个指标来看,均优于行业平均水平。

(来源:永新光学招股书、长城国际)

据此,永新光学打入讯宝科技、霍尼韦尔、得利捷这三家条码扫描设备龙头(2020年全球市占率约60%)的供应链中。

03、光学元组件支撑起半壁江山

受益于下游应用场景的不断扩容,光学元组件收入呈现不错的涨势。

其中,2021年的业绩大涨与IPO募投项目部分投产有关,2022年收入规模又稍有下降,为4.48亿元,占到公司总营收的54.08%。

(制图:市值风云APP)

但更为明显的一个问题是,2020-2022年,光学元组件的毛利率从46.3%下滑至41.37%,下滑了5个百分点,风云君猜测可能与新品类、新应用场景的拓展有关。

另外,与舜宇光学的光学零件毛利率33.4%、光电产品毛利率10.7%相比,永新光学这部分的毛利率还是要高出不少。

三、高净利率,自身具备造血能力

近些年,凭借上述两大支柱性业务,永新光学的业绩一直呈现不错的增长状态。

2014-2022年,永新光学的营收规模从3.71亿增至8.29亿,复合增速为10.58%;归母净利润从0.61亿增至2.79亿,复合增速超20%。

(制图:市值风云APP)

不过,2023年前三季度,公司业绩却不复往前,营收6.11亿,基本与去年同期相持平;归母净利润1.74亿,同比下滑了12.64%,主要跟毛利率下滑有关。

(制图:市值风云APP)

而从单季度来看,公司业绩处在回暖中,2023年二季度、三季度营收分别为2.03亿、2.2亿,基本处在往年单季度高位水平。

(制图:市值风云APP)

另外,从以上数据也不难发现,公司的净利率比较高,2022年达33.59%,相较2015年足足上涨了20个百分点。

(制图:市值风云APP)

从变现角度来说,永新光学也还不错。

2014年至今合计赚得利润14.34亿,对应经营现金流12.97亿,净现比90%。

同时,经营流入能够充分覆盖资本支出,余下的自由现金流合计6.51亿,具备自我造血能力。

(制图:市值风云APP)

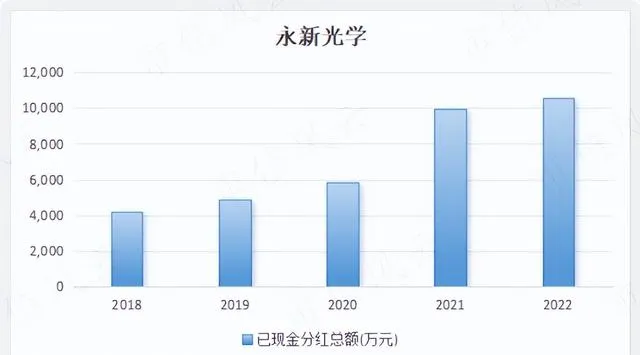

股东回报方面,上市至今共计现金分红3.55亿,分红率达36.83%,中规中矩。

(制图:市值风云APP)

免责声明: 本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究