作为手机大盘承压时期的逆势成长品类,折叠屏手机的升级迭代正出现一定变量。

近期有市场分析师称,OPPO和vivo暂时停止了原本预计在2024年发售的新款上下折(小折叠)机型计划。对此,这两家公司均表态并未停止对小折叠的开发,会按照自己的节奏推进。

21世纪经济报道记者综合观察多家机构数据发现,在2023年,折叠屏手机的消费倾向似乎出现了一定变化。虽然小折叠机型由于价格较低且更具时尚感而受到关注,但大折叠产品的生产力工具定位令其似乎更受欢迎。

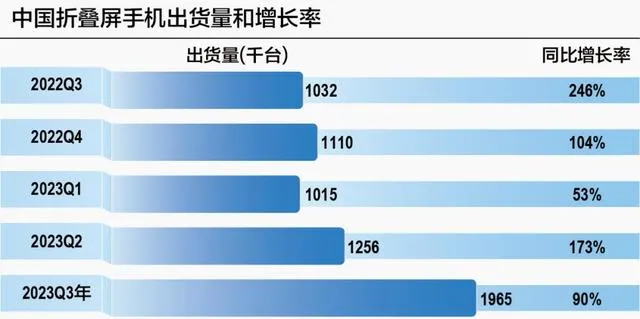

Canalys研究经理刘艺璇对记者表示,大部分中国的折叠屏厂商玩家90%以上的出货都在国内,中国市场大折叠形态产品2023年相比2022年的出货量有110%增速、小折叠形态是49%增速。整体折叠屏手机在2023年出货同比增速为86%,出货量超600万。

目前国内手机市场的消费还存在一定季节性和波动性,快速成长的折叠屏手机品类尚难以对大盘带来太多变量。中国信通院近期发布的数据显示,2月国内手机市场出货量为1425.7万部,同比下降32.9%。不过1~2月国内手机出货4603.5万部,同比增长14.6%。

刘艺璇对记者分析,据Canalys统计,2023年国内折叠屏手机品类占大盘比重约为2%,因此即便快速成长,其对大盘体量不会有明显带动效应。对于国内整体大盘,该机构预测,2024年国内手机市场出货量将实现1%温和复苏态势。

当然从近期动态不难发现,折叠屏手机市场的竞争依然激烈,小折叠市场还有新进入者,AI大模型的应用落地也有望打开新的竞争空间。

多维竞争

折叠手机的发布节奏的确出现了一定变化。21世纪经济报道记者观察发现,vivo上一代折叠屏发布时,是大折叠和小折叠共同发布,2023年大折叠是第二代、小折叠是第一代。3月26日vivo仅发布了大折叠款新机和平板、TWS耳机,并未同步发售新款小折叠机型。

对于今年停止发售小折叠手机的传言,此前OPPO首席产品官刘作虎回应,「折叠产品目前还处在普及阶段。OPPO的小折叠口碑还不错,相信小折、大折还需要一段普及时间,所以将按照我们的节奏推进。」vivo方面则表示对小折叠产品在持续探索,将在合适的时间推出。

刘艺璇对记者分析,目前对折叠形态产品,不同厂商策略和节奏可能有所差异,这与厂商的产品线规划有关。由于折叠屏所处的价位段为高端机型,手机厂商会根据近两年的整体产品策略、品牌规划做出一定调整。

「这种趋势在今年比较明显,例如荣耀今年开始推出小折叠形态产品,对于这个品类会有新玩家参与尝试。」她续称,当然折叠屏手机市场一直面临盈利挑战。相比直板手机甚至是中低端直板机型,折叠屏手机天然存在产品成本较高的特性,但该体量又与直板机不是一个数量级,依靠规模效应所带来的成本优化有限。

「目前我们看到,一些厂商对折叠屏的规划和预期在进行打磨和调整,从当前体量看,2024年两类折叠屏形态产品出货依然会增长,只是可能增速不如2023年那么高。这是因为过了最快增长期后体量上的变化。」刘艺璇补充道。

IDC中国高级分析师郭天翔认为,虽然竖折产品价格相对更低,但横折产品凭借更能体现折叠屏手机的大屏使用体验获得更多中国消费者青睐。2023年横折产品市场份额重新增加到68.1%,同比增长10.4个百分点。「竖折产品的使用场景尚未完全发现,将潜在用户定位为‘时尚年轻女性’的产品会与苹果形成直接竞争。但折叠屏手机依然是各厂商2024年重点打造的产品。」

手机厂商对新一代大折款折叠屏产品的竞争思路也出现一定变化。vivo近期发布机型相比前一代、同配置的售价大幅下降2000元至6999元,根据发布会上介绍,该机型为了平衡轻薄和重量,减配了屏下指纹和无线充电功能。此前OPPO发布的大折产品则一改前两代机型偏小的屏幕尺寸,加码商务人群市场、配置安全芯片等。

更多玩家也在搅动市场。「2024年折叠屏市场会出现的变量因素,包括华为的回归和快速增长、荣耀积极布局渗透进入小折叠等。」刘艺璇分析,预计2024年折叠屏手机市场随着厂商策略发展变化,会出现格局洗牌。

她认为,从产品趋势看,轻薄、影像等硬件方面的优化提升将持续;软件方面对大折叠的内屏、小折叠的外屏都在持续优化。「在折叠屏推出早期,行业共识是大折叠面向商务人士、小折叠面向时尚尤其是女性群体。但2023年至未来的产品定位将更加细分,比如大折叠、外折形态也可以面向女性市场,小折叠也有很多男性用户购买。所以产品定位和价值主张可能更加细化,甚至创造一些破圈。」

大模型助力

除了按照常规手机产品的迭代演进路线之外,AI大模型的出现有望为折叠屏品类打开新的应用空间。刘艺璇就认为,在场景应用方面,未来大折叠形态和AI大模型的结合有望碰撞出更多火花。

26日发布的vivo X Fold3系列成为行业首款搭载端侧AI大模型的折叠屏手机,据称vivo X Fold3 Pro搭载的AI蓝心大模型实现了「端侧7B+云侧70B」超大参数规模部署。应用场景拓展方面,vivo X Fold3新增了一句话视频剪辑功能;小V帮记支持实时分角色语音转文字,实时翻译双语同显,并可快速生成摘要总结等。

另一面,AI大模型的应用能力也在向中端价位手机落地。此前不久发布的一加Ace 3V就是在2000~2600元左右价位段,普及了基于OPPO旗舰同款安第斯大模型的应用落地。包括图片生成、AI消除、问答和用机助手等。此外针对该价位段面向的年轻群体,还增加英语老师、面试官、论文助手、创意点评等功能。

360集团创始人周鸿祎在一加发布会现场表示,「大模型和硬件结合会带来新产业革命,未来五年手机都是最佳硬件载体。AI手机会像PC一样走进千家万户,跑在手机上的大模型将出现,同时AI将改变用户使用手机的习惯,进而颠覆手机外观形态。」

刘艺璇对记者介绍,Canalys定义的AI手机对SoC、端侧运行大语言模型规模和推理速度等都有一定标准,基于此,目前手机厂商已经在落地一些运用到大模型的AI功能,下一步是优化现有场景体验并积累训练数据,进而持续对大模型能力进行迭代。

「对于AI能力的积累和发展,手机厂商短期需要持续完善相关开发者生态,中期是结合各自积累做出差异化的产品体验,长期将期待改变手机行业的价值链,即通过AI大模型调用服务等方式,创造新的收入曲线。」她分析道,今年一定会看到大模型对折叠屏使用体验的提升,比如三星会利用Galalxy AI手机提升生产力的体验,该场景就与大折叠形态高度关联。

价格层面,虽然大小折叠机型的价格都在持续下探,但还没出现小折叠价格在4000元以下、大折叠在6000元以下的定位。这更多是由客观因素所影响。

「要综合软硬件体验做好,才能带动体量提升,进而推动供应链和产品成本的优化。因此从体验和定价两个角度考虑,大小折叠屏手机的价格不会有太激进地下探。」刘艺璇分析道,如今上游关键元器件价格开始出现上涨态势,是手机行业面临的普遍性命题,一方面是要提前规划、锁定一些元器件价格,另一方面要考虑定价策略。

整体来说,面对今年新的竞争局面,手机厂商除了对产品线策略和节奏有一定变化之外,渠道和生态起到的作用也日益重要。近日OPPO就与京东签署战略合作协议,确立未来三年OPPO在京东全渠道实现销售额同比增长100%的目标。

刘艺璇对21世纪经济报道记者分析,手机厂商线上和线下渠道的竞争热度都在提高,更多是品牌之间竞争白热化的态势。去年以来市场出现华为这条「鲇鱼」,一定会对其他品牌的生存空间带来挑战。因此对其他品牌来说,产品、渠道等多维度竞争都有很高紧迫性,希望减少其带来的不利影响。

她举例道,例如一加作为主攻线上的品牌在回归OPPO后,增长迅速。根据Canalys统计,2023年一加国内市场出货量同比增长197%至570余万台,叠加OPPO自身对线上渠道的拓展投入,未来两个品牌在线上渠道仍有增长空间。

此外是生态聚合能力。「我们认为,物联生态对用户的吸引和留存起到重要作用。」刘艺璇对记者分析,尤其是在生态构建方面,小米、苹果、华为目前相对更具优势。在规划智能汽车前,小米此前的物联硬件覆盖和软件跨端体验已有较多优势,考虑到智能汽车业务需要持续迭代发展,其对手机带来的联动影响可能要看具体阶段。

更多内容请下载21财经APP