作者 | 云鹏

编辑 | 心缘

华为强势回归,今年前两周,销量重登中国智能手机榜首!

距离去年8月29日华为先锋计划「争气机」发布,仅仅过去了156天。

最近,这样的消息正不断刷屏,其根据是Counterpoint最新的数据统计。

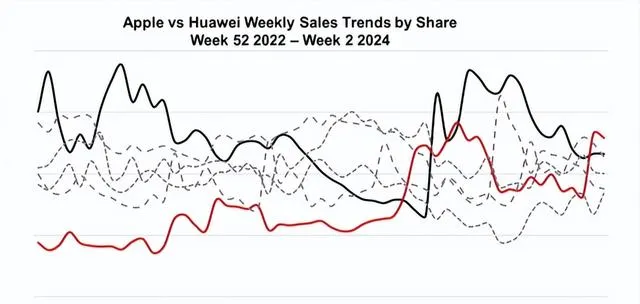

▲苹果华为周度销量趋势统计,来源:Counterpoint

近期各种年度销量数据持续刷屏,IDC、Counterpoint、Canalys「御三家」数据机构的报告均已出炉,各种「全球第一」和「全国第一」看的人眼花缭乱。

华为这边直接爆出Mate 60系列出货量达到3000万部的传言,近日Canalys数据发布, 华为全年手机出货量3270万部,传言不攻自破。

▲华为Mate 60系列销量突破3000万部传言来源,来源:微博

虽然传言有些夸张了,但不可否认的事实是, 华为四季度的销量和激活量都已杀回了市场前三,国内前二, 仅次于苹果和小米,Mate 60系列「争气机」刷屏霸榜一机难求,频频直登央视新闻的场景还历历在目。

▲2023年Q4中国智能手机销量市场份额,来源:Counterpoint

另一边,三年前与华为「分家」,从零起步的 荣耀,更是直接坐上了国内智能手机市场四季度以及全年出货量中国品牌第一的位置, 仅次于苹果。

一个是受尽不公对待、屡遭制裁、销量一度跌入谷底的华为,一个是曾经被迫脱离大树荫庇、独立成长、吃尽苦头的荣耀,如今两家公司都已双双回到中国手机市场头部,实现这一切,他们不过用了三年多。

毫无疑问,2024年的中国手机市场必然是暗潮汹涌、机遇挑战并存的,AI大模型的战事愈发焦灼、自研技术的竞争进入白热化阶段,新技术搅动着市场需求,也牵动着每家厂商的神经,市场格局的变化正在进行时。

而这一年里, 华为和荣耀无疑会成为最关键的变量之二,成为手机产业舞台聚光灯下的焦点选手。

华为自研芯片加速落地、越来越多的新机都呼之欲出,从旗舰到中高端市场齐头并进、攻城略地;荣耀一边用众多自研技术武装到牙齿,对标苹果华为,一边面向海外市场发起猛攻,荣耀又将如何面对老大哥华为的归来,力扛高端市场压力?

站在今天看去,华为荣耀是如何一步步重新找回属于自己的节奏,一步步重回国内市场前排,重新成为头部的? 从技术到产品,从渠道到市场策略,华为和荣耀到底有什么「秘诀」?OPPO、vivo、小米又将如何应对老对手的回归? 手机2024,好戏正在上演。

一、深扒各家数据暗藏玄机,华为荣耀中国双雄回归是不争事实

虽然华为和荣耀杀入中国手机市场头部是不争的事实,但各大市研机构给出的数据维度不尽相同,并且即使同一维度,在具体数量、份额占比上也有所不同,排名顺序也会因此有所改变, 拨开层层数据,或许我们会有更多有价值的发现,也会对华为和荣耀的手机销售情况有更清晰的认知。

这次我们主要看的是主流市研机构最新发布的四季度和全年的中国手机市场报告。从数据统计口径上来看,IDC、Canalys统计的是 出货量(Shipments), 出货量更多是华米OV等品牌厂商的出货量,更偏上游,Counterpoint统计的是 销量(Sales), 这个更接近手机经销商销售的感知,而BCI统计的是 激活量, 这个从某种程度上来说更接近消费者实际购买且开始使用的产品数量。

由于华为Mate 60系列从8月29日才开始发售,因此关注华为更多还要看三、四季度的数据,尤其是放量更大的四季度,全年不论是出货量、销量还是激活量,华为仍然稳定居于第六。

▲2023年全年中国智能手机销量市场份额,来源:Counterpoint

第四季度华为的销售量和激活量都位于国内市场第三,中国品牌第二,并且不同机构统计的数据增幅都较为接近,同比增长均超过70%,份额都在15%以上,华为三个月的手机激活量已经超过了1140万部。

不过值得一提的是, 华为手机的出货量市场份额和增幅却相对低一些, 不论在IDC还是Canalys的统计中,其均位于第四位,市场份额在14%左右,同比增幅也在50%以下。

▲2023年Q4中国智能手机市场出货份额,来源:IDC

这或许侧面反映出, 实际销售端的火爆程度是要超过华为品牌出货端, 而且华为在三季度,也就是先锋计划发布后的9月,已经向渠道释放过一批产能。

荣耀这边更值得关注的是全年整体数据,其并不存在短期爆发的一些产品机型,不过值得注意的是, 在不同机构统计中,荣耀的排名有较大浮动。

比如在IDC的全年数据统计中,荣耀出货量排名第二,国内安卓品牌第一,而在Counterpoint、Canalys和BCI的统计中,不论是出货量、销量还是激活量,荣耀均位列第四,国内安卓品牌第三,位于OV之后。

▲2023年全年中国智能手机市场出货份额,来源:IDC

如果只看年度出货量份额,IDC和Canalys统计数据的差距已经达到了1个百分点,IDC为17.1%,Canalys为16%。

▲2023年全年中国智能手机市场出货份额,来源:Canalys

当然,不同市研机构的统计渠道、数据来源,以及数据具体统计时间范围都不尽相同,因此我们更多是可以综合观察,可以有获得更全面的认知,同时通过不同的统计口径了解产业不同上下游段的表现。

不论如何,华为四季度的火爆、全年份额的显著增长都得到了印证,荣耀四季度和全年的强劲表现,也令其跻身国产安卓品牌头部。

华为荣耀成为中国手机双雄,已成为不争的事实。

二、跌宕起伏又三年,从「争气机」到「纯血鸿蒙」,华为荣耀的回归凭什么?

取得这样的成绩,自然不是一拍脑门就能做到的,也并非一朝一夕之功, 但华为和荣耀的「速度」,已经不可谓不快。

荣耀2020年年底正式脱离华为,从2021年年初算起也不过三年,华为虽然从2019年开始遭到美国制裁,但最后一款搭载麒麟9000芯片的华为Mate 40系列手机于2020年10月底发布,从华为更艰难的2021年开始算起,也大约是三年时间。

▲近三年华为荣耀中国手机市场销量份额变化趋势

纵观2021年一季度到2023年四季度,华为的国内市场份额先是从15%开始波动下降,在2022年一季度达到6.2%的低谷后,在2022年三季度有了一个明显的回升,达到了12.9%,后波动增长,来到了2023年四季度的15.2%,份额再次回到三年前的水平。

看华为这一路,不免令人感叹,虽然有波折, 但华为的确是「回来了」,诚然相比2019年、2020年巅峰时期一家独占四成国内手机市场的光景仍有不小距离,但终究是从谷底爬了回来。

荣耀这边,在独立后第一年的第一季度,市场份额一度来到了5.5%的低点,不过很快的,从2021年三季度开始,荣耀销量份额就开始明显回升。在2022年第二季度一度达到了18.3%的市场份额高点,去年三季度,荣耀再次重现了这样的成绩。 荣耀突出的特点就是恢复迅速,成长快。

回望过去三年,华为和荣耀遇到的困难和挑战既有不同,也有相同。

比如在供应链方面,华为是受制裁而芯片难产,不少海外供应商零部件也逐渐断供,华为进一步加速关键零部件的国产化替代。软件层面,谷歌GMS早已终止合作,2019年就「转正」的华为鸿蒙快速迭代,成为华为整个硬件生态的底层系统支撑。

另一边, 荣耀独立后同样面对「一张白纸」的供应链, 荣耀CEO赵明曾在发布会上谈到,刚独立后的荣耀,最迫切的就是恢复供应链,荣耀的人一家一家地谈、一家一家地签,没有产品的荣耀凭什么赢得供应商信赖?没有了大树荫庇的荣耀如何一步步恢复资金的良性运转?其中挑战可想而知。

与此同时,荣耀没了此前长期依靠的芯片和系统,可以说是软件、硬件都要重新开始做出一套自己的东西。从供应链、技术、产品到渠道,荣耀需要克服的困难并不比老大哥少多少。

如今,苦尽甘来,2023年8月华为「先锋计划」发布,用上国产芯片的「争气机」一时成了上至产业各方,下至大街小巷热议的对象,知名分析师郭明錤预测, 发布后四个月内,华为Mate 60 Pro的出货量已经达到约600万部,发布一年内的销量预计将至少达到1200万部。

▲消费者涌入线下门店购买华为Mate 60新机,来源:华为

软件侧,华为自研的鸿蒙操作系统,从2019年首次发布至今经历了四个大版本迭代,今年鸿蒙星河版发布,华为真正用纯自研的鸿蒙内核替代了主宰操作系统生态数十年的Linux内核, 真正的「纯血」自研国产操作系统也完成落地。

荣耀这边,各类自研技术加速落地, 自研青海湖电池、自研射频增强芯片、自研巨犀玻璃、自研折叠屏铰链新结构、自研新材料、自研鸿燕卫星通信技术…… 从软件、硬件到算法,市场份额登顶第一背后,产品力必须要过关,而自研技术无疑是保证产品力的关键因素之一。

正如不少分析师在交流中提到的, 华为和荣耀能够重回市场前列的根本,依然是产品、技术、渠道这些「硬通货」, 一位手机渠道商坦言,「光有情怀是没用的,你的东西还是得好,否则是卖不动的,现在的消费者不是不花钱,对自己真正喜欢的东西、认可的东西,花钱只比以前更多。」

华为的自研芯片、自研操作系统、自研卫星通信技术,荣耀的各类自研技术带来的手机体验的升级,都必然会成为其各自手机产品力的保证,也就是对消费者而言的「卖点」。

有分析师谈到,虽然华为和荣耀是分家了,但 荣耀当时确实是「继承了不少华为的东西」,并非真正的「从0起步」,因此技术的底子是有的。

渠道一直是「华为系」的强项,虽然在「争气机」出现之前,华为手机业务一直较为疲软, 但华为的渠道体系其实始终还在维系,并没有垮掉,因此有了产品以后,华为依然可以快速铺货,实现销量的快速恢复。

谈到渠道,荣耀的「命」可以说都是代理商、经销商们给的,根据当年的联合声明,荣耀收购方深圳市智信新信息技术有限公司,是由深圳市智慧城市科技发展集团与30余家荣耀代理商、经销商共同投资设立的。有这层关系在,渠道在为荣耀出货时也会更有动力,毕竟从某种程度上来说这也是在「为自己干」。

▲2020年11月17日发布的联合声明(部分)

近年有报道称荣耀会有向经销商「压货」的情况出现,但一位从业多年的手机产业人士谈到, 压货的前提也必须是预期要好,也就是真的能卖得动,帮一次可以,但不可能每次都帮,产品必须要经得起市场的检验,才会得到商家的认可, 企业是要挣钱的,不是做慈善。

可以说,不论是华为还是荣耀,虽然两者重回头部玩家都不是「从0起步」或白手起家,但也颇有壮士断腕重头再来的意味在里面。

在这个过程中, 华为和荣耀都将重点放在了技术研发上面。 不论是华为一年1600多亿元、十年累计近万亿元的真金白银的研发投入,还是华为创始人任正非坚定投入基础研究、广招人才的决心和实践,亦或是荣耀独立三年已达8000人的研发团队、在2022中国企业500强中研发强度第六位的排名,硬核技术创新的实力,仍然是厂商们在当今智能手机市场中征战的最核心武器。

在如今智能手机市场向高端化发展、产品力竞争更多是技术创新竞争的大背景下,华为和荣耀的「劲」显然是用对地方了, 钱确实是花在了「刀刃」上,一旦机会到了,两者才真正能有抓住机会的实力。

三、苹果「给机会」华为荣耀能否抓住?米OV必然不会坐等「被吃掉」

当然, 一个季度或者一年的成功对智能手机厂商来说并不足以论英雄, 对于华为和荣耀来说,后面的挑战依旧艰巨,仍然有诸多「大山」需要面对和翻越,但同时,产业也酝酿着诸多机遇,等待有准备的人抓住。

就目前即有产业信息来看,华为这边的重磅新品相比荣耀来的更快更多,虽然Mate 70系列还要等到9月份发布,与苹果iPhone 16系列正面硬刚,但华为P70系列大概率将在今年上半年发售,包括P70、P70 Pro、P70 Pro Art等机型。

根据郭明祺报告, P70系列仍然会采用华为自研的麒麟芯片,拍照硬件规格会有一定升级,2024年的出货量保守估计也将在1000-1200万部左右,相比P60系列,同比增长150%。

▲网传华为P70 Pro渲染图

值得注意的是, 2024年苹果的「砍单」以及迭代升级的放缓也是华为可以抓住的关键机会。

根据郭明祺调查,苹果2024年的iPhone出货量预估已经下调到2亿部,同比减少了15%,他判断苹果可能是主流手机品牌中订单下调幅度最大的一个。

虽然2023年四季度和全年,苹果的出货量和销量都是中国第一,但根据IDC和Counterpoint数据,苹果的出货量和销量均在同比下降,其中四季度销量同比下降幅度接近10%,激活量同比下降幅度也超过了10%。

很明显, iPhone 15系列卖的并不如iPhone 14系列。

在郭明祺看来,iPhone出货下调主要因为其面临结构性挑战, 不论是生成式AI还是折叠屏这两大高端市场增量重点,苹果均已错失。相比之下,华为和荣耀在这两方面均有布局且这两方面都是华为和荣耀的「强势项目」。

根据BCI数据,2023年Q4,华为和荣耀分别以51.23%和15.54%的出货份额位列中国折叠屏手机市场第一、第二。华为和荣耀应用了AI大模型、支持各类生成式AI功能的操作系统和对应旗舰机也早已落地开售多时。

▲2023年Q4中国折叠屏手机市场出货份额,来源:BCI

郭明祺在报告中提到,华为的回归也是苹果出货量持续下降的主要原因之一。苹果最快在明年,也就是2025年,才会推出设计改变较大的iPhone新机型和生成式AI相关应用。

可以说, 对于华为和荣耀来说,2024年无疑是在国内高端市场彻底打赢苹果的最佳时机。

当然,在国内市场之外,海外市场对于华为和荣耀来说也十分关键,海外市场对荣耀来说可能更加重要一些。

荣耀CEO赵明曾在各种场合被问及荣耀对华为归来的看法,赵明也反复提到,他们欢迎也乐于看到华为的归来,他们多了一个优秀的对手,在市场竞争对消费者也同样是好事,荣耀的核心仍然是要「做好自己」,用技术和产品说话。

诚然,作为CEO的赵明说这些,是在大家的意料之中的,但客观来看,华为归来后,荣耀高端机的销售必然会受到一定影响, 荣耀未来将海外市场作为「第二主战场」,也不失为一种明智的选择,恰好与华为错开锋芒。

就目前情况来看,华为想短时间内恢复海外市场,仍然是十分困难的,有不少众所周知的阻力难以克服。而荣耀却少了这些「包袱」,可以做的更加放开手脚。

荣耀与欧洲等海外市场的运营商保持着较好的关系,相关合作都在快速落地, 赵明说,未来三到五年荣耀海外市场的复合增长率都会超过50%, 这个数字已经着实不低了。

不过,最近有B站科技博主发文称, 欧洲上市的华为MatePad Pro 13.2已经开始用上与国内Mate 60系列所使用的芯片规格相同的芯片, 华为产品在海外市场的恢复,已初展头角。

▲有科技博主称欧洲上市的华为MatePad Pro 13.2已经开始用上与国内Mate 60系列所使用的芯片规格相同的芯片,来源:B站胜利文绉绉

此外,随着华为自研芯片在中端机市场逐渐铺开,华为在旗舰机之外的更多价格段都将逐渐恢复市场份额。

在与华为内部人士的交流中我们了解到,目前华为内部「士气高涨」,以前没有手机也要努力,如今有了看得见摸得到的产品,「感觉完全不一样了,更有奔头了」。毫无疑问, 手机业务必然会是2024年华为核心中的核心、关键中的关键。

可以预见,如果芯片产能可以进一步释放,产能瓶颈如若能有效突破,2024年大概率将是华为手机高歌猛进的一年。

此前有不少行业报道中都提到,有行业高管透露 华为2024年的手机出货目标是6000-7000万部,比2023年直接「翻番」。 郭明祺也预估华为手机2024年出货量将至少达到6000万部,成为 2024年全球手机品牌中出货同比增长最高的厂商。

当然,华为和荣耀面对的也并不都是机遇,有国内主流市研机构分析师告诉智东西,华为Mate 60系列用户中有不少是华为手机老用户, 按照40个月的平均换季周期计算,其实刚好是三年前华为麒麟芯绝版机型销售前后的那一批用户。

面对未来的市场竞争,面对新用户的获取,华为的手机需要拿出更强的产品竞争力,包括芯片性能不能像初期这样止步「中端性能」,卫星通信的优势也会被其他厂商快速追齐。

与此同时,国内手机市场仍然是存量市场,整体增速较低,预计2024年增速仅为低位个位数。如果华为的份额快速增长,势必要吃掉其他品牌份额。

▲近五个季度中国智能手机市场整体出货量及增长率,来源:IDC

OPPO、vivo、小米就会坐等「被吃掉」吗,又凭什么就一定会被吃掉? 小米、OPPO、vivo是否也会采取更激进的应对策略,这些仍然充满不确定性。

最后,2024年的智能手机市场必然是充满巨大「不确定性」的一年,也是快速变化 的一年,这对每家厂商来说都是一次考验。

AI大模型时代已经到来,华为、荣耀、小米、OPPO、vivo、三星都在向着AIGC发起猛攻,各家出招迅速 。短短半年,上述所有头部厂商均已完成AI大模型在手机端侧的应用和落地。

▲AI手机市场份额预期,来源:Canalys

AI已经成为2024年智能手机产业最大的「确定」和「不确定」, 确定的是,AI一定会成为主流技术发展趋势,而不确定的是,谁能够用的又好又快,笑到最后。

结语:中国手机双雄回归,市场洗牌在即

过去三年,华为和荣耀的经历可以说是中国智能手机发展历史上的两段佳话,如今看去,其间感慨颇多。华为和荣耀的经历映射着并见证着中国手机产业的发展,深扒之下,其对国内消费电子产业企业的发展颇具借鉴意义。

面对华为和荣耀的强势,小米、OPPO、vivo等头部玩家同样大招满满,从卫星通信快速追齐、AI大模型各显其招、自研操作系统加速迭代,到超大杯重磅新品一个接一个抛向市场。可以预见,2024年的智能手机市场竞争必将更加激烈和精彩。