今年的智能手机市场,迎来了久违的回暖,连续的正增长给了行业信心。不过,相比较过往的苹果、三星等品牌的绝对引领,伴随着国产手机厂商的崛起,在创新的方向上,中国品牌逐渐占据主导地位。

从影像到快充,再到散热以及卫星通信等,华为、小米、vivo等的话语权更高。不仅如此,在折叠屏这一高端手机品类中,无论是轻薄还是影像以及铰链等能力,中国手机厂商更是做到了引领。今年第一季度,在销量上,华为做到了对三星的绝对反超,荣耀等品牌也是处于高速增长赛道中,跻身前三名。

日前,有消息称,华为即将发布三折叠屏手机,余承东也多次在公开场合曝光了这款新机,而这也会是该形态折叠屏的首次量产推出。此前,多家品牌包括TCL、京东方等上游供应链都展示过三折叠样机,但均处于概念阶段。

对于华为来说,三折叠屏的发布是一次炫技,也是一次配合原生鸿蒙商用的「样品」,而作为探路者,自然也是一次市场化的博弈,如何做好价格与产品间的平衡,将会是很大的考验。

更为重要的是,在折叠屏高速迭代发展的今天,华为三折叠屏的量产发布,也是国产供应链的一次升级与反超,从面板到铰链等核心技术,中国产业链走在了阵列的最前方。

华为三折叠曝光,相关概念股和黄牛们率先兴奋起来

「华为下一代的折叠屏,别人都能想得到,但做不出来。我们已经想了五年了,终于可能快要出来了。」在7月份的一场与董宇辉的直播中,余承东曾透露道,这款产品也被市场认为是华为的三折手机。

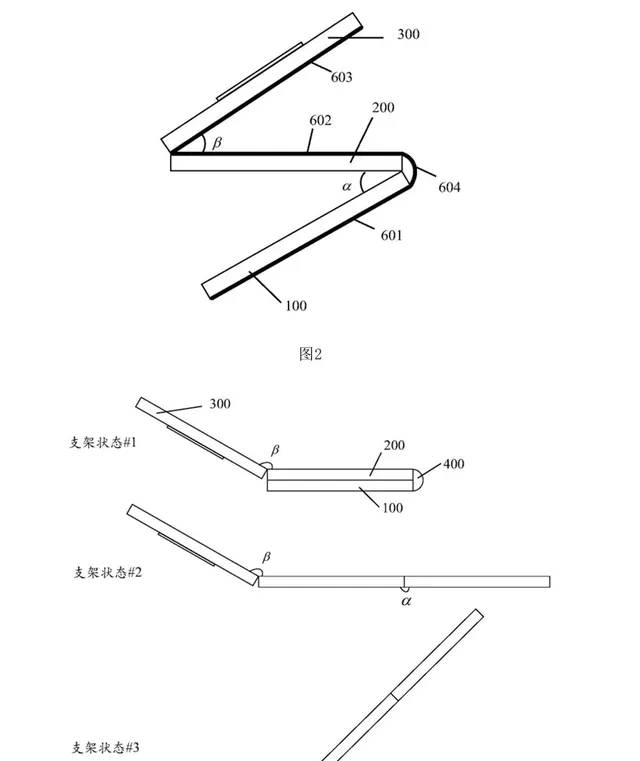

早在3月份,国家知识产权局中国专利公布了华为的「折叠屏设备」专利,申请日期为2023年2月21日。内容显示,该专利采用三折叠设计,多个壳体可以不等厚,降低了设备在折叠状态下的厚度,也使其重量更轻,从而可以给用户提供更好的握持手感。

在更早的时间,市场便有消息传出,华为将在2024年年内推出首款三折叠手机,搭载麒麟9系平台,采用双铰链技术,并内置大模型,年底前正式发售开卖。目前,种种信号均显示,华为的三折叠屏手机快来了。

8月初,余承东被人拍下了在飞机上使用三折叠屏手机的身影。从曝光的图片可以看到,除了展开后更大的屏幕显示之外,在手机的右侧还设计有手写笔,引来了更多网友的关注。此后,这款三折叠屏手机又在另一场合被曝光,可以看出,虽然是三折,但在折叠的状态下,感官上厚度并不是很厚,起码不是大家之前想象的那种「板砖」样式。

市场消息指出,华为的三折叠屏手机最快将于9月份发布,直击苹果iPhone16系列,价格估计会在1.5万元到2万元之间,但前期由于量产良率等多方面的因素,导致备货并不会太多。

「前期肯定是缺货,我们也都做好了准备」,一名长期收卖华为手机的「黄牛」对钛媒体APP说道,「华为不是每一款手机都有溢价空间,但是大折叠屏的收益很可观,尤其这次还是首款三折,保守第一波有万元上下的浮动收益,之后也得在大几千。」

除了黄牛们兴奋之外,在华为三折叠屏曝光后,相关概念股也是出现了异动。其中,凯盛科技、宜安科技股价在产品曝光的当日涨停,其它多家产业链公司股价也是纷纷上涨。此前,凯盛科技曾透露称,其与华为共同研发UTG玻璃技术,有小批量订单出货用在相关终端手机上。公司UTG(超薄柔性玻璃)已导入下游面板企业、终端厂商等多家客户资源池,实现量产交付。

至于这次网传的华为三折叠屏的相关消息,凯盛科技在当时则表示,网上流传照片是否属实,情况是不是真的,也在做消息确认。因为与客户有保密协议,因此相关信息不方便对外讲。

为何如此激进?

自从去年全面回归后,华为手机在市场就一直扶摇直上,借助Mate60系列以及nova走量系列,吹响了快速反击的号角。根据最新发布的数据显示,华为在二季度出货量位居国内第四,销量位居第三,距离第二的苹果仅差0.1个百分点。多名分析师均对钛媒体APP指出,随着Mate70系列以及后续nova的表现,华为很快会重回国内第一的位置。

按照当前的节奏来看,华为走得很稳,尤其是在高端市场,更是遥遥领先于其它国产品牌。通常情况下,回归之后的节奏以求稳为主,激进的做法某种程度上会提高市场声量,但潜在的风险也会更大。当下,在折叠屏市场,华为也要持续领先,这次冒然推出三折叠屏,市场也是出现了多种声音。

此前,关于三折叠手机,荣耀CEO赵明指出,「荣耀在三折叠屏的技术层面已经完成,后续要根据消费者需求来确定商业化的时间节点。对于我们来讲,三折不是技术问题,而是商业选择的问题。」

就像前文说的那样,概念机大家都有,至于何时市场化,大家都在等待一个时机。某机构的分析师对钛媒体APP表示,华为技术的确领先,但是考虑到市场,三折叠屏的受众还是太少。

在钛媒体APP看来,华为这次看起来激进的行为,其实也是意料之中的布局。一方面,折叠屏处于一个高速增长的势头中。回看前两年,整个智能手机市场处于持续下跌的阶段,折叠屏则是逆势高速增长。

从第一款量产的折叠屏发布到今天,已经过去了五年多的时间。这五年的时间里,折叠屏的玩家从三星、华为扩充到现在的小米、OPPO、vivo、荣耀等,销量也在以两位数的速度不断增长,在下滑的手机大盘市场中成为一股「清流」。如果从体量上来看,相比较全球智能手机市场超10亿的出货量,折叠屏上千万的市场并不算什么。但是,考虑到价格以及受众,折叠屏正逐渐在高端市场占据主导地位。

图片来源:Counterpoint

Canalys分析师对钛媒体App指出,从2023年的表现来看,折叠屏在高端市场的渗透还在持续。同时,Counterpoint Research消费者调研也显示,在中国,曾消费价格在400美元以上的智能手机用户中,有多达64%的人正在他们下一次的购买计划中考虑折叠屏手机,其中20%的人已经明确表示将会购买折叠型手机,44%的人正在同时权衡直板机和折叠机,大多数用户愿意为大折叠设备支付人民币7000元至8000元。

根据Counterpoint Research的周度数据追踪服务显示,2024年第一季度,折叠屏手机出货量同比增长48%,其中,翻折式大折叠机型出货量同比增长91%,而纵向小折叠机型出货量同比下降1%。由于翻折式大折叠机型的使用场景更加丰富,消费者开始青睐这种形态,导致其出货量大幅增长。

在轻薄能力和性能提升较大后,三折除了可以带来手机、平版两种形态外,也可以带来近似PC的形态,更方便商务人士处理工作事物,以及娱乐。展开后的大屏幕也会带来更出色的多任务处理能力,用户可以同时运行多个应用并高效切换。之前也有声音指出,三折叠的比例才是折叠手机合理视觉比例,才能和直板机拉开差距。而华为三折叠屏手机若真年内发布,也是在向友商秀肌肉,进一步宣告自己在折叠屏领域的优势。

另一方面,结合原生鸿蒙在四季度的正式商用,钛媒体APP认为华为在此时发布三折叠屏,除了在高端市场对抗苹果,宣示地位之外,也是对原生鸿蒙的一次宣讲。众所周知,虽然发展已有五年时间,但折叠屏在软件上的体验仍难和直板机相提并论,屏幕切换时偶尔还会出现bug。对于三折叠屏来说,需要软件适配手机、平板甚至是PC的界面,不同比例的显示,也是对品牌提出了更高的要求。

对比之下,原生鸿蒙有一个特点就是对不同尺寸屏幕的适配,一次开发、多端部署的特性,可以更好地在手机、平板以及PC之间做串联,比如自动识别屏幕尺寸和弯折角度,实现页面合理布局。此前,也曾有博主在网上爆料称,原生鸿蒙针对折叠屏手机将有非常多的创新,预计会大幅提升折叠屏设备的使用体验。

掌握定义权,国产供应链加速赶超

此次华为三折叠屏的曝光以及即将发布的消息,除了对于华为自身有着很大的市场意义之外,对整个中国产业链也是一次极大的鼓舞和认可。从终端市场来看,全球前几位品牌,除了三星其余都是中国品牌。

Counterpoint Research也指出,今年一季度折叠屏手机市场49%的最高增幅,也主要是得益于中国几家手机品牌厂商的出货量大幅增加,华为更是首次登顶榜首,超过了三星。而在细分市场,除了中国,美国折叠屏市场也是被中国品牌引领。数据显示,美国折叠手机的市场中,联想摩托罗拉占据高达65%的市场份额。

图片来源:Counterpoint

Canalys预计,2024年折叠屏手机出货将同比上涨18%来到2060万台。2024年至2028年,该品类出货将以26.8%年复合增长率增长,达5300万台。对于中国品牌来说,借助折叠屏来突围高端市场是一个非常好的机遇,现在要做的就是完善折叠屏生态。

值得一提的是,终端的领先,还在于整个产业链的完整。当前,折叠屏的价格在下降,体验在更完善,除了规模因素之外,更为重要的就是上游供应链的不断成熟以及良品率的提升,尤其是国产供应链的崛起,使得整体折叠屏的成本不断下探。一名供应链分析师透露,小折叠屏比直屏屏幕在成本上贵上百元,与直屏相比,折叠屏需要在材料、膜材、结构和应力管控方面需要改进。

钛媒体APP了解到,折叠屏除了对屏幕组件要求更高,增加了可折叠盖板、铰链等技术,成本相应也提升了很多。京东方相关技术人员对钛媒体App表示,折叠屏手机的技术难点在于攻克屏幕高频率弯折次数和铰链的寿命问题,以及屏幕搭载整机厚度、电池续航、软件适配度等问题。

相比较上下折和左右翻折,三折叠对器件的薄度、屏幕、铰链、散热、信号以及啸叫等方面都提出了更高的要求。CINNO Research表示,三折折叠机在屏幕、铰链等较高难度零部件环节的技术确实面临着不少挑战,但随着材料科学、工程技术和生产工艺的不断进步,这些挑战正在逐步被克服。

根据公开信息显示,华星光电、京东方以及维信诺等国产屏厂均展示过三折叠屏的概念产品。与此同时,更多的品牌用上了京东方、维信诺以及天马等国产屏幕,显示效果也直逼三星。根据CINNO Research统计数据显示2024年上半年全球市场AMOLED智能手机面板出货量约4.2亿片,较去年同期增长50.1%。其中,韩国地区份额占比49.3%,跌破五成;国内厂商出货份额占比50.7%,同比增加10.1个百分点,超越五成。

DSCC发布的折叠屏手机面板市场第二季度报告显示,二季度创出货新高,环比增长151%,同比增长126%,总出货量达到980万片。借助国产品牌在终端销量的进一步提升,上游屏幕的占比也将会更高。

除了屏幕之外,铰链、盖板等零部件的国产化也越来越高。目前,UTG已经逐渐取代CPI成为折叠屏市场的主流。据TrendForce统计,2023年UTG市场渗透率已逾九成,产值将达到3.6亿美元,2024年有望突破6亿美元。

CINNO Research数据显示,采用UTG方案的折叠屏手机面积占比已经接近41%,同比提升10个百分点。中金曾指出,国内厂商UTG产能正在扩张加速,并且由二次减薄加工向一次成型布局。未来随着国产化逐步实现,成本下降,UTG渗透率还将进一步上升。

可以预见的是,折叠屏依旧是手机厂商在高端突围的关键,一旦三折叠屏得到市场验证,将会打开更大的增量空间,对上游供应链亦是如此。

不过,还需要认识到的一点是,赛道从不缺竞争者,尤其是拥挤的赛道,中国供应链在加速赶超的同时,也要认识到差距。而这一轮折叠屏的机遇,或许会像新能源汽车一样,国产在终端以及整个产业链实现反超和领先,成为品类的引领者和定义者。 (本文首发于钛媒体APP,作者|杜志强,编辑|钟毅)