编辑 | 虞尔湖

出品 | 潮起网「于见专栏」

2024年伊始,一些行业又开始在资本市场活跃起来。近日,有媒体报道称,电磁功能材料与结构(简称「EMMS」)提供商成都佳驰电子科技股份有限公司(下称:佳驰科技)即将挂牌科创板。相比很多热门科技赛道,EMMS行业比较「偏门」,但是市场空间却十分巨大。因此,业界对其上市也充满期待。

图源:佳驰科技科创板上市招股书(注册稿)

不过,据其公开的最新招股书,佳驰科技有九成收入是来自前五大客户,其中尤为重要的是航空工业下属单位。 加上其产能受限、产品应用领域狭窄等问题也尤为凸显,因此,也有投资者较为担忧,未来的佳驰科技,增长点在哪里?又有多大的成长空间?

这也意味着,科创板上市并非佳驰科技的终点,甚至意味着其未来在投资者的期待下,将会面临更大的发展压力。而其所有的可能性与发展风险,或许都可以通过其公开的招股书,看出蛛丝马迹。

产品应用过于小众,严重依赖大客户

二级资本市场的投资者既理想又现实,既希望看到上市企业当前的发展势头迅猛,又希望上市企业的未来充满想象。不过,即将上市的佳驰科技似乎在这两方面都难以让投资者满意。

一方面,虽然佳驰科技为EMMS赛道的头部玩家,但是该赛道存在先天不足,那就是其技术与产品对应的应用领域有些狭窄,可供拓展的需求场景并不丰富。

据了解,佳驰科技专注于电磁功能材料与结构,其产品广泛应用于国防和民用领域。具体而言,佳驰科技围绕EMMS产业发展的产品主流和技术前沿,全面覆盖隐身功能涂层材料、隐身功能结构件,以及电子信息领域电磁兼容材料等在内的产品设计、制造、测试、销售和服务。

而随着电子信息高灵敏度探测及反隐身技术的不断发展,武器装备同时面临来自可见光、红外、激光、毫米波、厘米波、米波雷达等多频谱侦察装备的高精度探测。因此,反隐身行业的技术进步,也对武器装配的隐身功能有了更高的要求,并带来巨大的潜在需求。

而佳驰科技,正是试图通过其自主研发的新技术,攻克目前国内外各类 EMMS 普遍存在隐身机制单一、低频隐身效能难以提升的技术瓶颈。

另一方面,正是因为佳驰科技在这个特殊行业的专注度,也让其陷入了大客户过于集中的困境。尤其是公司对第一大客户的依赖更为明显。

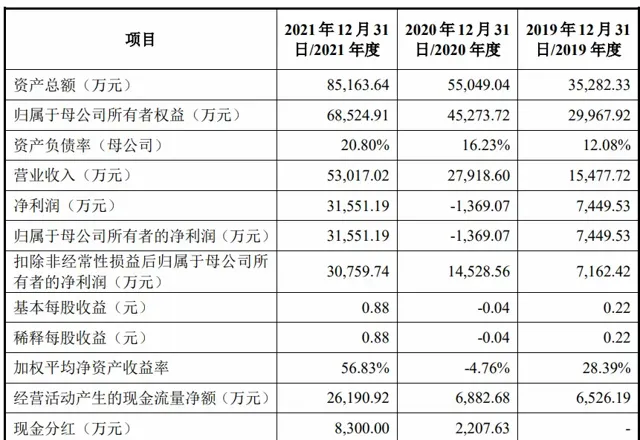

图源:佳驰科技招股书

数据显示,连续3年,公司前五大客户销售金额占当期营业收入的比例分别为94. 01%、94. 93%和97. 04%。这也意味着,报告期内其前五大客户贡献的销售收入,均超过了94%,佳驰科技对Top5大客户的依赖可见一斑。

而且,报告期内公司向航空工业下属单位的营业收入,占当期营业收入的比例分别为70. 17%、58. 34%和65. 81%。这也意味着,佳驰科技还存在单一客户依赖的问题。

在投资界有句话:鸡蛋不要放在一个篮子里。据观察,投资者对投资标的的客户依赖,一直较为介意,根本原因就是客户过于集中,就会导致企业受外部因素的影响较大,容易出现业绩大起大落的情况,从而给投资者带来不可预知的风险。因此,无论是佳驰科技的产品应用场景过于狭窄,还是其对单一客户、头部客户的依赖过重,都将影响投资者对其未来发展的信心。

技术被指「拿来主义」,独立研发能力存疑

如前文所述,佳驰科技的发展愿景是希望突破当前的隐身技术瓶颈,试图通过核心技术与自主研发能力,形成差异化的行业竞争力。不过,细究佳驰科技的技术研发能力,却有许多疑点。

其一是作为技术和人才密集型的产业的玩家之一,佳驰科技的研发投入相比同行偏低,因此也被指科技成色不足。

招股书显示,2019-2021年,佳驰科技的研发投入占比分别为8.02%、7.64%和6.18%,而且呈现逐年下降趋势。而2021年,同行业可比公司中,光启技术、中简科技、钢研高纳等科技企业的研发投入占比都超过了10%。这也意味着,在投入资金进行技术研发方面,佳驰科技依然有些保守。

其二是截至2023年6月7日,佳驰科技共拥有48项专利,其中有33项是在2019年以后取得的,公司或涉嫌突击申请专利。为数不多的专利数量,也足以说明,其科技成色并不亮眼。

图片来源:佳驰科技官网

值得注意的是,佳驰科技取得的17项发明专利中,但有8项发明专利是佳驰科技从电子科技大学受让取得的,而且这8项发明专利均应用在了公司主营业务上。通过该项数据可以看出,目前佳驰科技产品所应用的技术,多为「拿来主义」,独立自主进行技术研发的能力也十分存疑。

实际上,此前针对其核心技术,上交所在第二轮问询函中重点提及,佳驰科技申报了多个相同或类似的专利,其中有多项专利被认定为重复申报或无效专利。

与此同时,该公司董监高、核心技术人员多有在电子科大求学和任职经历,其与该大学的关系也千丝万缕。而佳驰科技在回复问询函中的解释也有些闪烁其词。

例如,回复中提及相关人员在校期间主要从事理论性、学术性、前瞻性的科学研究,未参与公司核心技术的具体研发工作。以及相关人员早已从电子科大离职等。

而对于数百万的专利受让流程及对应价款是否合理,佳驰科技表示,电子科大可自主决定转让除涉及国家秘密、国家安全的专利事项,相关专利为公司竞拍所得,价格公平合理。但是佳驰科技将受让而来的专利当作公司的「核心技术」,依然难以打消市场对其独立研发能力不足的疑虑。

营收增速放缓,应收账款居高不下

翻阅佳驰科技的招股书,亮点在于其毛利率相比于军工材料行业的其他公司,可谓遥遥领先。招股书显示,2019-2021年内,公司综合毛利率分别为77.00%、79.54%和82.58%。而同一时期,同行可比公司的平均值却分别仅为为46.32%、48.34%、46.17%。

尤其是2021年,公司毛利率一度高出同行公司毛利率平均值36个百分点。其毛利率之高,堪称惊人。不过,大客户过于集中的佳驰科技,在营收增长逐年放缓的同时,最新数据显示,2021年至2023年,佳驰科技营收分别为5.3亿元、7.69亿元、9.8亿元,营收同比增速分别为89.90%、45.04%、27.55%。

与此同时,加持科技还受到应收账款余额较高且周转速度较慢、存货周转率较低的困扰。例如,此前的招股说明书显示,佳驰科技2019-2021年各期末应收账款和应收票据合计账面余额分别为10,305.73万元、23,458.63万元、35,472.40万元,占各期营业收入的比例分别66.58%、84.03%和66.91%。要知道,该数据,要远远高于同行业可比公司平均水平。

与此同时,在报告期内该公司应收账款周转天数分别为171天、243天和194天,同样远超过同行业可比公司平均水平。据佳驰科技方面介绍,造成这种发展现状的原因是,由于军工行业普遍具有项目研制实验周期长、货款结算程序复杂、结算季度集中等特点,应收款项周转速度较慢。

尽管公司还表示,欠款单位为大型国有军工,信用较好,偿债能力较强,公司发生坏账损失的风险较小。但是如果下游客户推迟付款进度或付款能力发生变化,公司或将面临应收款项减值风险。

此外,该现象的长期存在,也足以说明,佳驰科技与国有军工等强势企业合作,在付款谈判等方面处于被动、弱势地位。而因此给佳驰科技带来坏账损失或资金链紧张等发展问题,也不是不可能。

更值得一提的是,相比其不断放缓的营收增速,其应收账款的增速已经实现了「反超」。据其招股书数据显示,近一期完整会计年度内,公司应收账款较期初增长69.77%,营业收入同比增长45.04%。这也意味着,未来公司发展,或将面临更大的现金流压力,而因此带来的资金链断裂风险也随之加大。

结语

抛开行业竞争,佳驰科技押注了一个技术与人才密集型的赛道,前途无疑是光明的。但是通过其业绩增长放缓、研发投入不足等发展现状来看,其未来的发展也未必就是一片坦途。

而作为一家军工材料企业,与其合作的少数几个大客户又是在资本、资源、实力等方面背景深厚的企业。因此,佳驰科技的大踏步发展,终将可能因此受限。

尤其是在独立研发能力存疑、家族色彩浓厚等因素的影响下,投资者对佳驰科技多了几分猜测、少了几分信任。因此,其最终能否成功上市依然有待观察,而其未来驶向何处,也将投资者最为关注的。而佳驰科技即使成功上市,其股价表现将会如何、市值又会怎样,我们只能拭目以待。