本文由半导体产业纵横(ID:ICVIEWS)综合

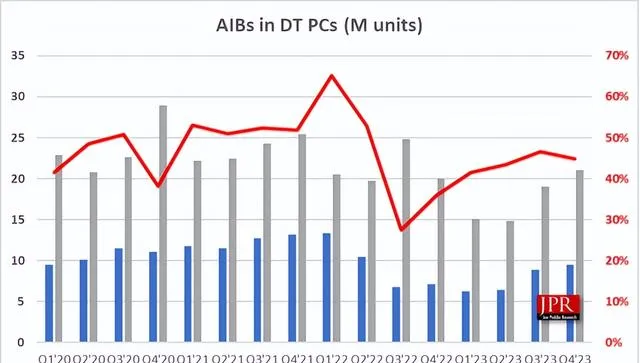

2023年第四季度显卡出货量环比增长6.8%,同比增长32%。

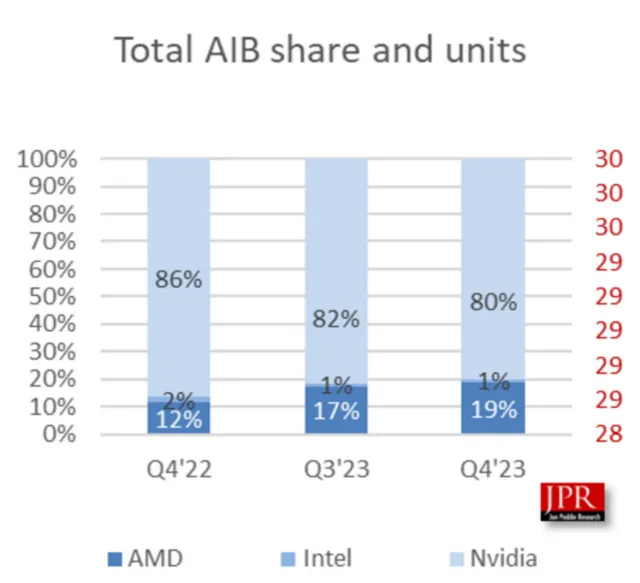

根据领先的分析公司Jon Peddie Research(JPR)的最新研究报告,2023年第四季度AIB(Add-in-Board,显卡认证合作伙伴)市场的出货量较上一季度有所增长。Nvidia的市场份额从2023年第三季度开始增加,AMD的市场份额也在逐年增加。显卡出货量环比增长6.8%,同比增长32%。

自 2000 年第一季度以来,已售出超过 23 亿台 AIB,价值约 4820 亿美元。

本季度台式机独立 GPU 供应商的市场份额发生了变化,Nvidia 的市场份额比上季度下降了 2%,而 AMD 的份额则同比增长了 7%。英特尔公司于2022年第三季度推出 Arc A770 和 A750,进入了 AIB 市场,但由于该公司尚未在该市场获得显著发展,因此市场份额保持不变。Nvidia 继续占据 80% 的市场份额。

市场份额每季度和每年都在变化

出货情况

台式机 CPU 和GPU的出货量已连续三个季度增长。AMD 的季度台式机 AIB 单位总出货量增长了 17%,而 Nvidia 的季度单位出货量增长了 4.7%,为GPU出货量的强劲增长做出了贡献。

今天的 AIB 虽然看似昂贵,但却能为人工智能、CAD、游戏、照片/视频编辑和可视化等各种应用提供惊人的计算能力。它们是处理器和专用计算引擎的混合体。而且,它们运行速度极快,可驱动巨大的高速专用内存阵列,同时以 120 Hz 或更高的频率驱动多个 4K 显示器。

Jon Peddie Research 总裁兼创始人 Jon Peddie 说:"各个层次的消费者本质上都知道这一点,他们也许无法完全表达技术细节,但可以非常明确地告诉你,AIB 是否满足了他们对所关注应用的性价比期望。今年第一季度是 AIB 销售额增长的第四个季度,而且随着新游戏和基于人工智能的应用的积压,看来需求会保持相当高的水平。我们正在进入 AIBs 的黄金时代,但我们不要像过去对加密货币和疫情那样反应过激"。

Jon Peddie Research 公司分析师罗伯特Robert Dow补充说:"2023 年第四季度,GPU市场实现了显著增长。过去三个季度的明显增长,以及GPU整体价格的稳定,预示着市场将回归季节性。第一季度的早期迹象表明,市场保持稳定。Nvidia 和 AMD 都在 1 月份发布了新的 AIB,这些产品的价格一直保持在接近入门级 MSRP 的水平,这对于希望升级系统的消费者来说是一个好兆头。"

值得注意的是,JPR分析师表示AI并未推动桌面GPU这一市场的增长,而是多年来PCs配备了具备AI推理能力的GPU,这并非新鲜事物。他表示,目前AI PC更像是一种营销工具,用于销售配备神经处理单元(NPU)的系统,而这些应用仍需要进行优化,以在各种加速器之间划分工作负载。这与Gartner的先前报告一致,显示带有AI软件的到来滞后于AI PC硬件。

Peddie认为,当前AI PC仍处于炒作阶段,虽然一些人可能会购买新系统或GPU来尝试本地AI,但他不认为AI PC将推动图形卡销售的上升。他指出,GPU销售的真正推动力是可用性的改善,从而降低价格,使新卡对消费者更具吸引力。

不过目前来看,2024年GPU仍将是短缺状态。

根据此前Dell'Oro研究报告预计,2024年GPU产值将同比增长70%。尽管英伟达目前在该市场占据主导地位,但AMD和英特尔的新竞争产品以及超大规模云服务提供商定制化AI加速器的出现带来了潜在的挑战。

该机构预计,2023年AI加速器营收约为CPU的两倍,若不包括AI加速器,则预计产值将同比减少27%,这主要是因为系统供应商和超大规模云服务提供商针对通用计算的库存调整导致需求减少。

展望2024年,Dell'Oro预计,AI加速器营收将实现两位数的强劲增长,此外随着供应商因应需求增加库存,包括CPU、存储、存储驱动和NIC在内的各个细分市场将全面复苏。

此外,Dell'Oro指出,在GPU加速器的推动下,2023年第三季度英伟达在服务器和存储系统组件营收处于领先地位,其次是英特尔和三星。不过尽管英伟达目前在该市场占据主导地位,但随着超大规模云服务提供商定制加速器的出现,可能会面临来自AMD和英特尔的新挑战。

*声明:本文系原作者创作。文章内容系其个人观点,我方转载仅为分享与讨论,不代表我方赞成或认同,如有异议,请联系后台。