文 | DataEye

进入暑期档,小游戏赛道各方玩家动作频频。

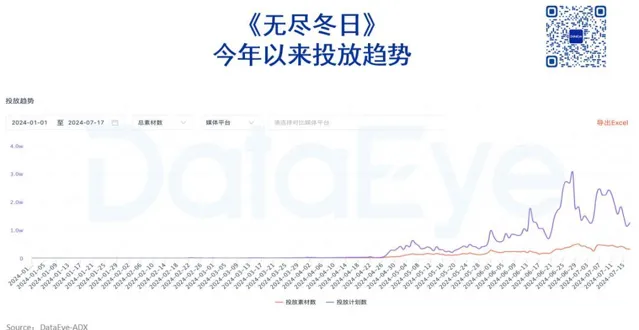

老游戏方面,ADX数据显示,以【寻道大千】【无尽冬日】为首的老游戏买量投放大幅增长;

一款名为【艾莉娅觉醒】的老游戏,从每日投200素材(视频+图片)的水平,7月开始极速攀升,增长到每日9000!成为7月素材增长之最。

新游方面,7月17号, 心动今年的王牌产品【出发吧麦芬】登录小游戏端;前不久6月末青瓷【最强蜗牛】也已在暑期档前上线小游戏。

平台方面,7月16号, 微信小游戏团队公布:用户达到 10 亿,月活用户 5 亿,用户使用时长持续增长。

也就在同日,腾讯广告官宣了小游戏最新限时激励政策: 可获得15%的激励,单款最高激励150万元。

——暑期档,小游戏火热的程度,可能不亚于APP。

小游戏暑期卷得怎么样了?厂商该如何抓住暑期这一波流量?卷过这一轮后,小游戏会走向何方?

今天DataEye研究院聊聊小游戏的暑期档。

微信小游戏上半年及暑期档情况

今年上半年以来,微信小游戏参投情况火爆,到了暑期档,抢量混战更是从未如此紧迫。

(一)在投微信小游戏约1.39万款,同比增42%

DataEye-ADX数据显示2024上半年参投微信小游戏数超过1.39万款,同比增长42%。

在去年上半年已有近万款的前提下,进一步增长。就1.39万款的参投数量而言,已经逼近同期参投手游APP的1.46万款。

APP参投下滑、小游戏参投增长态势背后,是不少APP端中小厂商转战小游戏,特别是IAA小游戏。

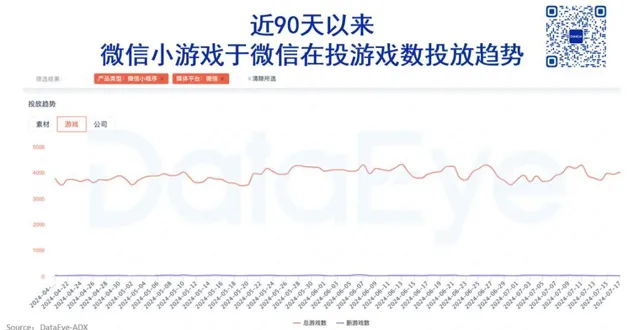

聚焦到暑期档, 分平台来看,似乎腾讯广告各平台更受青睐。

微信小游戏投放游戏数在6月末和7月中达到近期峰值均超过4280款。 这一数字比4月份的约3700增长15%。

优量汇也出现同样情况,6月末出现峰值超2000款,7月中旬也超过了1960款,较4月份的1600-1700款有所增长。

随之而来的,是不少手游APP入局做小游戏,典型如近期心动的【出发吧麦芬】、青瓷的【最强蜗牛】。今年还有腾讯的【元梦之星】、友谊时光的【凌云诺】、星嘉的【最强祖师】等等。

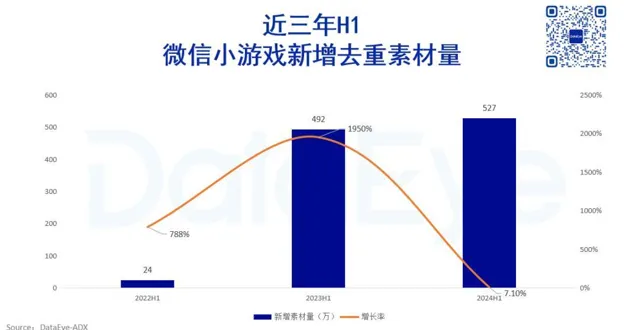

(二)上半年微信小游戏新增素材约为527万,再创新高

DataEye-ADX数据显示, 上半年微信小游戏新增素材约为527万, 再创新高,增长率为7%。 究其背后的原因,我们发现【寻道大千】5月开始加码投放,上半年投放素材超过150万条。

【青云诀之伏魔】、【向僵尸开炮】、【无尽冬日】也分别在5月中下旬及6月上旬开始加码投放。

其中, 3月中,混变小游戏的消耗占比达到45%,在消耗增长榜单中,70%的产品采用了混变模式。

腾讯广告数据也显示,2023年混变小游戏产品数和广告消耗增速100%+。在【巨兽战场】之后越来越多之前是内购的小游戏,已经开始做混变。

经过「以IAA小游戏为主」和「以IAP小游戏为主」两个阶段的「洗礼」,微信小游戏无论在用户端还是产品端都有了大幅地进化。

以上数据,说明入局微信小游戏的厂商越来越多,竞争越来越激烈。

平台动作频频有何深意?

(一)政策:腾讯广告出台暑期激励政策

今年暑期档,是小游戏最卷暑期档。

7月16日,微信小游戏开发者大会于北京举办。同日腾讯广告出台面向小游戏的暑期激励政策:

1、激励范围:符合门槛的IAP(含混变)微信小游戏,且需是新游

2、限时转充政策: 在2024年7月16日-9月30日期间,开发者可以无需快周转操作,直接在广告系统进行快速投放,平台将按游戏投放金额直接计算「可用于转充的消耗额度」,后续便可以在新增的活动政策板块中,即可以获得50%的广告金(最高为月流水的10%)。

3、限时新游政策: 4月15号之后,一周的日均流水首次达到5万元的含内购功能的新游戏,达标 T+1 日起政策范围内的消耗,可获得 15%的激励。激励期 30 天,封顶激励金额 150w。

从此次政策信息可以看出到,此次激励面向的是含内购模式的新游,且力度极为显著。DataEye研究院解析如下:

1、现阶段,市场上还有入市的IAP或混变新游,往往是有实力的厂商,在资金、研发等方面都有足够的资源 ,甚至是传统厂商入场,典型如心动、青瓷;于广告主而言,激励提升了初期利润、降低了门槛;于平台而言,吸引更多开发者合作,毕竟IAP和混变比IAA消耗能力更强。

2、新游增加,意味着行业换血加剧,玩家可选项增加,有利于进一步改变目前市场同质化的问题,也有利于助力行业盘子扩容。

3、这是在腾讯广告升级新广告投放(3.0)的背景下推出的小游戏新政 ,可见在经过新广告投放(3.0)跑了一段时间后,已经较为顺畅。

(二)场景:「PC+视频号+IP平台」三大场景

这次激励政策,还有一个关键字眼:场景。

小游戏平台持续提为开发者打造了「PC+视频号+IP平台」的新场景画面。腾讯PC流量全面支持微信小游戏广告投放,含PC微信/PC腾讯视频/PC应用宝等。

在这个场景中,PC作为主要游戏设备提供了更强大的计算能力和游戏性能,视频号平台则为用户提供了更丰富的视听体验和社交机会。

同时,IP平台可以为游戏引入更多知名IP元素,如电影、漫画或小说等,增加品牌影响力和用户参与度。 这种整合,也为适配小游戏的碎片化特性——为玩家接触小游戏,找到了更多场景(比如上班摸鱼场景)。

(三)能力:腾讯广告平台流量与产品工具共同助力

根据腾讯广告大盘分析, 暑期档微信平台内小程序流量预计增长30%、公众号增长35%、视频号和朋友圈流量也将同步增长,腾讯优量汇曝光预计较5-6月上涨70%,同比增长45%,用户在线时长也显著增加。

除了流量扶持,腾讯广告在产品工具上也进行了升级:

①一方数据跑量加强产品已在6月上线数据校验能力、自动化鉴权能力,可在T+1直接在投放端自主使用该产品功能,不再需要人工申请&手动配置,提升前置检验及准入效率;

②最大转化量投放产品会根据预算设置来进行自动调价,可根据考核情况结合前端展示的成本预估区间进行预算设置。

小游戏暑期大战观察

小游戏是近几年行业最大增长点,从小游戏暑期档大战,我们发现小游戏正在快速新陈代谢,研发、运营、盈利层面都在不断快速迭代变化,基于此,DataEye研究院观察如下:

(一)传统厂商持续下场,APP与小游戏双端发行进一步深化

过去,厂商大多选择先上APP游戏,小游戏作为扩量的辅助手段,但近年这种「惯性」变了——以心动、青瓷为代表的传统厂商陆续下场,在题材、创意、玩法等核心要素的挖掘外,采用双端发行策略、瞄准关键赛道和市场,对于小游戏厂商同样重要。

如今APP+小游戏双端上线的游戏, 首先可以补充厂商收入,让游戏触达更多轻度玩家,作为产品生命周期的延续。其次,有些APP和小游戏双端是互通的,有利于APP玩家生态和DAU提升,以及让游戏体验更好。

我们也能够发现,APP游戏与小游戏双端发行,乃至加上云游戏的多端发行(DataEye研究院了解到【出发吧麦芬】和此前的【元梦之星】都同时上了APP、微信小游戏、云游戏三端),已经成为厂商的新布局点。

(二)新玩法促进玩家更多尝试小游戏

去年年底,微信广告上线小游戏原生试玩能力(即试玩广告),是针对小游戏推出的,将原本玩家观看视频或图文内容的体验升级成了试玩小游戏的互动体验;试玩内容截取游戏玩法片段,广告体验与游戏玩法体验一致。

同时,暑期将上线更多新形态,如小游戏特色底卡和结束页等,无需广告主做 任何设置,模型基于用户特征进行个性化展示。

——广告和游戏,在试玩这一功能上实现了融合。

小游戏原生试玩能力在步骤上降低了用户体验功能的操作成本,能让用户在无戒备、无压力的情况下和广告「玩」起来。 这在本质上其实是一种教育和降低门槛,它让用户触达小游戏负担进一步降低,同时提供了更即时的反馈,让整个体验过程变得无缝。

测试数据显示,相较常规激励广告,某策略类产品原生试玩内容,试玩稳定百万消耗试玩对比常规广告CTR+200%,ecpm+10%。

又如视频号直播+小游戏。 视频号作为微信生态当中极其重要且持续增长的一个新模块,与小游戏天然拥有结合的契机。在视频号的直播游戏任务可以看到各种热门游戏推荐,主播或素人都可以选择自己喜欢、看好的游戏进行推广,游戏会根据注册用户、玩家充值等行为给予主播分成。

这些玩法,一方面帮助了厂商在暑期档对玩家进行转化,另一方面新玩法也在反向刺激广告平台的进步。

(三)用户来源更多元,PC端成小游戏新战场

目前,腾讯PC流量全面支持微信小游戏广告投放,在PC场景场景,部分游戏用户娱乐时间相比移动端会更加碎片,但留存更好。甚至有游戏用户在PC端的时长和付费率可以达到移动端的3倍,arpu也可以达到2倍。微信官方表示今年会继续拓展PC小游戏投放入口,同时新 增微信内、外等多个投放场景。

平台设置了PC端专属流量,通过支持大屏键鼠一键适配、打通公众号/小程序/朋友圈等曝光场景、支持小游戏在PC的独立投放等能力支持。

小游戏之于PC端快速发展的背后,很可能蕴藏了这些年龄层更大、非传统手游用户的娱乐场景需求(如工作场景的休闲时间)。

探寻和思考这部分用户的差异,或许会是小游戏接下来新品类差异化竞争的关键所在。

平台在不断提升技术、释放红利的同时,也在不断推进新的面向开发者的政策。暑期过后,小游戏大盘或许会进一步做大、优化。