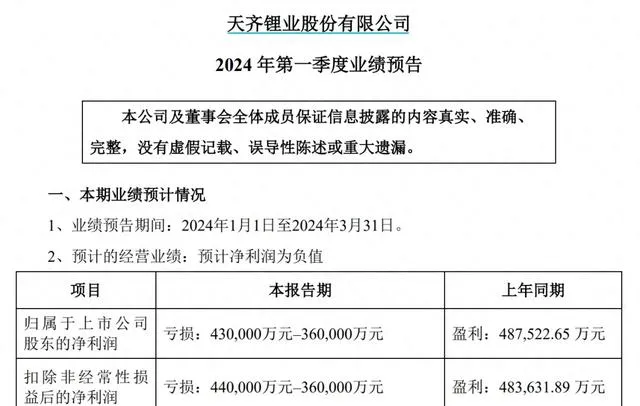

A股超级「锂王」一季度大幅预亏。4月23日晚间,天齐锂业披露今年第一季度业绩预告显示,公司预计报告期内实现归属净利润约为-43亿元至-36亿元,同比由盈转亏。去年同期,天齐锂业净利润为48.75亿元。

去年第四季度,天齐锂业已出现亏损8.01亿元,这也是该公司自2021年一季度以来,首次出现单季亏损。

对于一季度业绩爆雷的原因,天齐锂业在业绩预告中给出两方面解释:其一是受锂产品市场波动的影响,公司锂产品销售价格较上年同期大幅下降,锂产品毛利大幅下降。

此外,天齐锂业旗下投资锂矿企业SQM税务争议裁决,预计将减少SQM第一季度净利润约11亿美元。

天齐锂业方面表示,公司在一季度确认的对该联营公司的投资收益将较上年同期大幅下降。因此,该事项预计将使公司归母净利润减少。

实际上,在去年年报中,SQM的业绩便出现大幅下滑。资料显示,早在2018年,天齐锂业购买了智利SQM公司部分股权。而SQM运营全球储量最大的锂盐湖阿塔卡马项目,其资源量约达1080万吨金属锂当量。截至去年底,天齐锂业香港持股0.26%,天齐智利持股21.9%。

在一季度预告巨亏后,4月23日深夜,深交所就向天齐锂业下发关注函,要求天齐锂业结合主营业务开展情况、产品产销量、产品价格、原材料采购价格、成本费用、减值计提等因素的具体变化情况,量化分析2024年一季度亏损较2023年四季度大幅增加的原因,并说明是否存在持续亏损风险。

同时,深交所还要求天齐锂业说明SQM税务争议裁决的具体情况及后续进展情况,以及对一季度净利润的影响金额及计算依据。

实际上,在去年四季度,天齐锂业已开始出现亏损。根据3月底披露的年报,2023年,天齐锂业的营业收入为405.03亿元,同比增长0.13%;归属于上市公司股东的净利润为72.97亿元,同比下降69.75%。

不过,就在4月上旬的机构调研中,天齐锂业在谈及二季度的预期时,还表示「近期感受到下游采购情绪有所复苏,客户整体提货情况好于早前的预期,也有一些新客户发出了采购要约」。

开源证券在研报中称,从需求端来看,2023年全球新能源车需求增速放缓,尤其是中国新能源车市场增速放缓导致锂盐需求增速放缓;供给端来看,澳矿、非矿、南美盐湖等项目持续扩张,虽绿地项目多有延期,但预计在2024年各个项目将陆续投产、爬坡,释放增量,供需格局转向过剩,预计2024年锂价都将处于寻底阶段。开源证券表示,锂价底部将提高成本对盈利能力的影响,具有产量弹性且成本位居左侧或具有降本空间的企业具有一定优势。

主持人|王丹阳

来源|羊城晚报•羊城派综合第一财经、每日经济新闻、深圳证券交易所

图|官网截图