(报告出品方/作者:方正证券,文姬、钟鸣)

1 汽车板块持续下探,多因素驱动春季反弹黄金窗口

1.1 汽车板块持续下探,估值处于历史低位

汽车板块指数与估值大幅回调,当前处于 3 年内低位。汽车板块从 2023 年 11 月 开始经历大幅回调。截止至 2024 年 2 月 6 日,整车及汽车零部件板块指数分别 回调至 13013、4732 点,相较于 2023 年 11 月近期高点分别下探 25.5%、25.3%。 伴随指数下探,估值同步下探,至 2024 年 2 月 6 日整车及汽车零部件板块估值 分别回调至 18.28x、20.76x,相较于 2023 年 11 月高点分别下探 25.8%、24.2%, 汽车板块跌幅相较于其他板块较为领先。

汽车行业估值回归 2020 年水平。从指数历史位置来看,2024 年 2 月 6 日整车及 汽车零部件板块估值分别回调至 18.28、20.76 倍,分别达到 2020 年 9 月和 2020 年 4 月点位。2020 年以来,伴随新能源汽车大幅提升发展,整车及零部件估值快 速提升,得益于新势力、比亚迪、特斯拉等行业百花齐放,新能源乘用车销量从 2020 年的 117 万辆提升至 2023 年的 886 万辆。当前汽车板块估值重归先前水平, 汽车行业估值回归性价比区间,投资性价比逐渐体现。

1.2 2024 年汽车板块同比增长有望分两阶段呈现

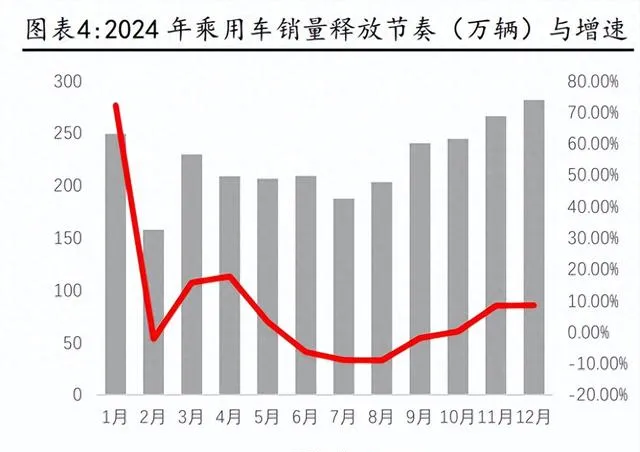

预计 2024 年汽车板块全年呈现两阶段波动窗口:我们预计全年汽车板块同比增 长率曲线呈现 V 型走势,根据 2013-2022 年乘用车月度销量显示年初及年末为乘 用车销量旺季,年中为销量淡季,1-12月平均销量占全年比分别为9.41%、5.62%、 8.18%、7.28%、7.56%、7.86%、7.23%、7.62%、9.16%、9.39%、10.02%、10.68%。 2024 相较于 2023 年春节错位,1 月同比销量高增,后续销量逐步回落,年末旺 季来临清库冲量+出口销量持续景气,年末销量同比增速翘尾。2024 全年销量 YoY 呈现两头高中间低态势,我们预测板块指数有望同步表现,重点关注 2-4 月及下 半年板块行情。

第一阶段:2-4 月春季布局窗口,预计 2024 年月度乘用车销量 YoY 春节错位年 初快速增长。2024 相较于 2023 年春节错位,1 月同比销量高增,后续销量逐步 回落。2-4 月伴随 L3 自动驾驶落地、理想 MEGA 及 L6 上市交付、小米汽车上市 等,刺激板块上行。2024 下半年伴随问界、小鹏、理想、蔚来、江淮华为等新车 型发布上市催化,板块有望持续上行。

第二阶段:预计 2024 年第二阶段布局机遇或在二三季度出现。我们考虑到 2024 年 1-2 月春节扰动因素,后续增长率有望呈现小幅上行,然而 2 月周期布局窗口 总体较短。我们认为较为显著的底部布局机遇有望在 6-8 月期间到来,关注特斯 拉产业链、新势力造车产业链、华为产业链以及出海产业链在 2024-2025 年底部 催化、新车周期来临及年度业绩切换。

1.3 汽车指数表现与销量增长相关性强,春季小幅复苏可期

复盘 2023,汽车指数与汽车销量增长表现相关性存续:复盘 2023 年期间乘用车 销量 YoY 与板块指数表现,具有较强相关性。2023 年四个季度销量表现:1)2023Q1: 2022 年同期疫情扰动,乘用车销量 YoY 爬坡,板块同步增长。2)2023Q2:2022 年疫情扰动销量降至低点,价格战开启板块回落。3)2023Q3:得益于行业大幅促 销竞争和新品投放,销量淡季不淡,汽车销量同比增长持续超预期。4)2023Q4: 新能源销量增长+出口持续超预期,得益于 2022 同期低基数表现,2023 年期间乘 用车销量 YoY 依然保持正增长,但增速放缓。

2 反弹时间窗口:全年呈现两阶布局,2-3 月或为汽车反弹黄金窗口

2.1 乘用车库存高企,价格促销持续驱动销量小阳春可期

乘用车行业库存高位,后续价格优惠有望开启。根据乘联会秘书长崔东树数据, 2023 年 12 月乘用车行业库存为 381 万辆,环比下降 11 万辆。我们测算其中新能 源汽车 98.5 万辆,燃油车 282.5 万辆。库存整体处于高位,后续清库压力较大, 价格战有望开启助力销量提升。

春节前后多车型价格优惠持续,销量上行可期。春节期间特斯拉、理想、小鹏、 零跑、蔚来、岚图、哪吒、宝骏、奇瑞、智己、方程豹、吉利、别克、哈弗、极 氪、深蓝、阿维塔等车型陆续推出降价优惠、选装基金、贷款贴息、置换补贴等 优惠政策,驱动销量上行。根据乘联会消息,2024 年 1 月乘用车市场零售达到 203.5 万辆,同比增长 57.4%,主要系春节错位以及价格战刺激销量增长,我们 预计 2 月汽车价格战对销量刺激效果延续。

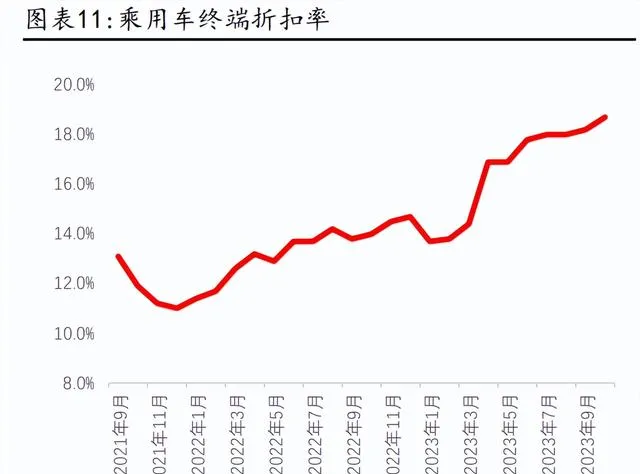

价格战释放销量弹性,驱动销量正向增长。我们认为价格中枢变化是影响销量弹 性的关键因素,乘用车价格 1 万元价格中枢下降预计能释放约 100 万辆的销量弹 性。2022 年疫情后最强政策组合拳出动,6-12 月燃油车购置税减半征收,根据 销量及单车均价折合至全年购置税优惠政策降低价格中枢约 0.39 万元,另外根 据乘用车折扣率数据得到终端单车平均优惠 2.61 万元,合计相较于 2021 年价格 中枢下降约 0.85 万元,2022 年国内部分销量相较于 2021 年实际实现销量增长 110 万辆。2023 年补贴边际退坡,乘用车价格战打响,根据乘联会乘用车折扣指 数,我们测算平均终端售价折扣约 3.51 万元,2023 年全年乘用车价格中枢相较 于 2022 年边际下降 0.51 万元,2023 年全年内需增量约 86 万辆,价格中枢变化 和销量的相关性明确。

2.2 2023 年同期基数低位,增速同环比阶段底部上行为确定性趋势

2024 年销量 2 月春节触底,2-4 月同环比增速有望上行。同比角度,去年 2-4 月 销量为 162、199、178 万辆,按季节分配规律,我们预计今年 2-4 月销量有望达 到 158、230、209 万辆,同比增长率为-2.5%、15.6%、17.4%,后续在节后价格促 销小阳春的驱动下,销量有持续超预期的表现。环比角度,2 月春节产销淡季, 3 月产销提升确定性高,环比有望同步叠加。

基数角度:2023 年一季度销量低迷,比亚迪、东风开启价格战。去年同期受 2022 年购置税减半政策及新能源补贴政策到期透支影响,2023p 乘用车销量处于低 位,2023 年 3 月东风揭开价格战序幕,随后比亚迪、大众、新势力等车企降价陆 续跟进,以价换量效果明显,二季度行业销量拐点向上。因此,2023 一季度同期 销量总体处于低位,2-4 月小阳春拥有较好的确定性表现。

2.3 春节后为业绩真空期,关注中长期想象空间

一季度为业绩真空期,短期业绩驱动减弱。重点公司业绩披露时间集中于 3 月下 旬及 4 月,一季度整体处于业绩真空期,板块进入业绩真空期,重点关注市场情 绪、销量、春节表现等催化因素影响,短期业绩驱动较弱。

3 反弹布局方向:中长期空间明确,关注超跌细分龙头

3.1 整车:头部整车超跌,龙头长期空间明确

3.1.1 出海空间广阔,中长期增长空间明确

电动汽车保护主义蔓延,国内各大厂商海外工厂布局加速。2023 年 12 月 14 日, 法国公布有资格获得最高 7000 欧元联邦税收优惠的电动汽车清单。新的补贴政 策限制中国车企。该政策有六个月的宽限期,将于 2024 年 7 月正式生效。根据 新的补贴政策,中国电动汽车车型均不符合税收抵免资格。从中国进口的达契亚 春天、上汽 MG4、比亚迪 Atto 3 和海豚等车型均未在名单中。结合各国政策及市 场开拓需要,中国车企海外建厂加速,当前海外工厂主要集中在东南亚、中亚、 拉美、非洲等地区。

长城海外整车厂覆盖泰国、俄罗斯、巴西。泰国年产能 8 万辆,未来将增至 12 万 辆,生产哈弗 H6、初恋等车型,产品辐射东盟地区。俄罗斯年产能 15 万辆,生 产哈弗 F7、F7x、p、H9、初恋等车型。巴西长城汽车巴西首座新能源工厂,产 品辐射全拉美新能源市场。在马来西亚、巴基斯坦、厄瓜多尔、保加利亚,突尼 斯等国家,长城还拥有多家 KD 工厂。 比亚迪海外乘用车产能覆盖东盟、南美及中亚:比亚迪工厂产能包括泰国 15 万 产能,生产电动乘用车,产品辐射东盟地区,预计 2024 年年中投产。越南生产零 部件,供应泰国工厂。乌兹别克斯坦 5 万产能,生产两款车型 Chazor 和 Song Plus,产品辐射中亚。巴西三家工厂,一家生产电池,一家生产商用车,一家生 产乘用车(预计生产宋 PLUS DM-i 和元 PLUS 等车型)。印度生产 Atto3 和 e6 等 车型,供应印度市场。目前,比亚迪在美国、巴西、法国和匈牙利拥有电动大巴 工厂。乘用车工厂已经覆盖东盟、南美和中亚地区。

3.1.2 自动驾驶格局重塑,蓝海增量空间广阔

城市 NOA 推进阶段,华为智驾领先。按照应用场景,NOA 主要分为高速 NOA 以及 城市 NOA,当前高速 NOA 已实现规模落地,城市 NOA 正处于快速推进阶段。从落 地进程来看,主机厂初步形成两大竞争梯队,以华为、小鹏、理想为代表的第一 梯队车企 2023 年内实现城市 NOA 落地,而智己、长城、蔚来等车企则计划 2024 年内逐步开放城市 NOA。

高阶自动驾驶拐点将至,关注重点车企扩容:国内多个智能化领先品牌新款车型 持续推出,车型上市放量后将带来高阶自动驾驶渗透率快速提升。预计 2023 至 2025 年高阶自动驾驶渗透率分别为 2.5%、8.4%、13.4%,自动驾驶行业持续扩容。 在渗透率提升的行业趋势下叠加自动驾驶政策放开预期,我们预计自动驾驶在 2024 年有望迎来拐点。

3.1.3 整车估值大幅下探,底部价量边际改善可期

高库存叠加价量预期下行,重点车企指数与估值经历大幅回调。传统新能源车企、 华为合作车企、造车新势力前期指数经历大幅回调。截止至 2024 年 2 月 7 日, 比亚迪、长安汽车、赛力斯、江淮汽车、理想汽车、小鹏汽车、蔚来收盘价相较 于 2022 年至今高点分别下探 50%、38%、32%、47%、37%、83%、77%。2024 年比亚 迪、长安汽车、理想汽车等预期 PE 进入 15 倍,考虑到整车出海、长期竞争力与 行业增速变化,整车调整后进入性价比区间。

3.2 零部件 1:特斯拉产业链探底,多因素催化长期增速可期

特斯拉销量长期增速符合预期:近期产业观察网消息,特斯拉正计划重启上海第 三期汽车工厂的建设,我们认为后续特斯拉销量增长符合预期。在悲观情景下, 特斯拉销量未来 8 年复合增长率为 15%,乐观情景下则可达 22%,特斯拉产业链 赛道远期增长明确。

特斯拉上海三期有望重启:上海新三期工厂位于现有工厂南侧,原计划于 2021 年 5 月动工,当时土地招拍被政府叫停。根据中国电力网消息,特斯拉正计划重启 上海三期汽车工厂的建设。若上海第 3 期汽车工厂能够按照计划实施,产量有望 进一步提升,预计上海特斯拉产能提升至每年 200 万辆。

特斯拉新车有望加速布局,紧凑型车助力推动销量上行。特斯拉当前布局全球基 于 Model X/S,3/Y 为主的车型矩阵。2023 年投资者日,特斯拉公布未来新增三 款车型,分别为紧凑车型、VAN 车型以及大巴车型。其中紧凑车型基于下一代平 台打造,预计价格在 2.5 万美元,相较于 Model3/Y 此车型价格进一步下沉,有 望成为特斯拉最畅销的车型,这将是该公司进军大众市场的一次重要举措。

特斯拉产业链相关公司估值中枢持续下行,当前处于底部区间:前期特斯拉产业 链受三期工厂拖延、新车型上市推迟、FSD 入华进度推迟等因素影响,估值中枢 持续下行,特斯拉指数 PE 由 2022 年 1 月的 42 倍下探至 2024 年 1 月 17 倍,高 点下探幅度约 60%,逐渐逼近增速中枢底部。伴随三期进展明确、Cybertruck 上 市放量、FSD 入华持续推进,后续特斯拉产业链有望上行,当前预期差明确。

特斯拉产业个股估值与成长性进入合理区间:特斯拉产业链重点公司包括岱美股 份、爱柯迪、三花智控、福耀玻璃、旭升集团、嵘泰股份、拓普集团、银轮股份、 双环传动、新泉股份等,主要提供内外饰、轻量化、热管理、汽车玻璃、汽车齿 轮等零部件。当前特斯拉产业链重点公司估值已进入合理区间,集中于10-20倍, 后续得益于特斯拉新车型持续推出、新工厂持续建设销量有望进一步成长,产业 链重点公司归母净利润增长稳健,后续板块有望上行。

3.3 零部件 2:国产替代新能源零部件超跌,新龙头投资性价比重现

新能源汽车国产替代细分领域龙头估值快速下探,价值重现区间。2022 年伴随乘 用车购置税刺激政策出台,汽车板块上行至高位,后续伴随政策到期板块逐渐下 行,国产替代细分赛道龙头个股估值同步有下探,当前性价比凸显。

4 重点公司分析

4.1 重点公司梳理

4.1.1 华为合作车企

华为打造多元合作模式,朋友圈持续扩容:根据不同车企自主开发程度,华为提 供的合作模式主要分为三种。一是作为零部件供应商,为车企提供激光雷达、AR HUD 等智能部件,二是作为平台化供应商,华为提供底层硬件、算法及开发平台, 车企自主构建整体解决方案,与北汽新能源、长安汽车合作属于该模式;三是作 为全栈解决方案提供商,与车企进行深度合作,提供智能汽车整体解决方案,与 赛力斯、奇瑞、江淮汽车合作属于该模式。重点关注赛力斯、江淮汽车等与华为 合作的整车企业。

赛力斯聚焦新能源业务,问界品牌助力增长:赛力斯业务涉及新能源汽车及核心 三电、传统汽车及核心部件总成的研发、制造、销售及服务,主要产品包括 AITO 问界系列高端智慧新能源汽车、瑞驰电动商用车、蓝电智能电动汽车、风光 SUV 及 MPV 等。公司于 2019 年开展与华为合作,经历 4 年的研发耕耘以及依托完备的产业链,已成功打造 AITO 问界 M5、M7、M9 等智能电动车型,其中 M7 改款性 价比出色销量快速增长,后续 M9 有望放量。

江淮与华为签署合作协议,全方位多领域合作开发新能源车型。2023 年 12 月 1 日江淮汽车发布公告称,将与华为终端有限公司签署【智能新能源汽车合作协议】。 双方将基于华为智能汽车解决方案,在产品开发、制造、销售、服务等多个领域 全面合作,打造豪华智能网联电动汽车。根据协议,江淮汽车将负责双方合作车 型的产品开发,并提供生产基地。华为终端或其指定的第三方则在全球范围内独 家提供合作车型的销售服务,包括但不限于营销、销售、用户及生态运营。此外, 双方将共同搭建合作车型的服务体系。

长安汽车与华为签署投资合作备忘录,成立智能驾驶新公司。华为与长安汽车于 2023 年 11 月 25 日在深圳签署了【投资合作备忘录】。经协商,华为拟成立一家 新公司,聚焦智能网联汽车的智能驾驶系统及增量部件的研发、生产、销售和服 务。根据备忘录,华为拟将智能汽车解决方案业务的核心技术和资源整合至新公 司,长安汽车及关联方将有意投资该公司,并与华为共同支持该公司的未来发展。 新公司将致力于成为世界一流的汽车智能驾驶系统及部件产业领导者,并作为服务于汽车产业的开放平台,对现有战略合作伙伴车企及有战略价值的车企等投资 者开放股权,成为股权多元化的公司。

4.1.2 传统新能源车企

比亚迪新能源汽车销量持续增长,估值下探至低位性价比凸显:2023 年 12 月比 亚迪销售 34.1 万辆,同比增长 45%;全年销售 302.44 万辆,同比增长 61.9%, 与此同时公司汽车业务占比持续提升。公司主营业务由汽车、手机部件及组装、 二次充电电池组成。汽车业务实现高速增长,2022 年同比增长 151.8%,业务占 比由 2021 年的 59.7%升至 2022 年的 76.6%,成为公司的核心业务,2023 年汽车 业务占比有望进一步提升。另外截止至 2 月 8 日公司估值已低至 18.4 倍,相较 于前期大幅下探,投资性价比凸显。

吉利汽车新能源及出口业务发力,后续有望延续景气表现。2024 年 1 月吉利汽车 销量达到 21.3 万辆,其中新能源车型的表现突出,共售出 6.6 万辆,其中吉利 银河品牌贡献 1.9 万辆,吉利几何贡献 2.1 万辆,极氪品牌实现 1.3 万辆的销量 佳绩。此外,吉利海外出口业务同样表现出色,达到了 2.6 万辆。整体来看吉利 汽车从低端至高端品牌全线发力,并在新能源及海外市场取得显著成效。

长城汽车坦克品牌及海外业务同步发力,1 月销量表现稳健。2024 年 1 月份坦克 品牌销售新车超过 2 万辆大关,达到了 20067 辆,同比大涨 239.26%。其中坦克新 能源车型创单月新能源销量历史新高,销售新车接近万辆,达到了 9631 辆。长 城汽车 1 月份海外市场销售新车 26,374 辆,同比增长 64.86%。这几年,长城汽 车在海外市场接连落子,欧拉好猫(ORA 03)在泰国罗勇新能源基地下线,魏牌高 山 MPV 起航迪拜,欧拉品牌在智利推出并迎来好猫上市,长城汽车各品牌在海外 市场全面开花。

4.1.3 新势力造车销量与新品周期下半年释放

理想汽车车型矩阵逐步完善,销量持续增长。理想汽车宣布 2025 年形成 1 款旗 舰车型+5 款增程电动车型+5 款高压纯电车型产品矩阵,主打 20 万以上市场的产 品布局,并且率先发布车辆需要配套的充电解决方案。销量方面持续增长, 2023Q1-Q4 销量分别为 5.26、8.65、10.51、13.18 万辆,后续伴随 L6、MEGA、其 余纯电车型上市,销量有望持续增长。

小鹏新车发布,产品发力销量持续增长。2023 年 12 月 31 日小鹏汽车宣布,旗下 MPV 新 车 小 鹏 X9 预 售 订 单 已 经 突 破 30000 台 。 该 车 长 宽 高 分 别 为 5293*1988*1785mm,轴距为 3160mm。配置方面新车前排座椅配备头枕音响、10 点 座椅按摩、支持六音区智能语音识别以及五温区自动空调等功能。后续伴随 X9 放 量,G6 与 G9 持续发力,公司销量有望进一步增长。

4.2 继峰股份:海外整合持续推进,整车座椅打开成长空间

公司目前已形成较为完善的座椅内饰产品矩阵。继峰本部持续深耕乘用车座椅内 饰领域,在收购整合商用车座椅行业领军者德国格拉默后,公司在全球的生产、 销售和研发网络布局趋于完善,细分市场的龙头地位更加稳固。乘用车内饰方面: 产品覆盖头枕类、扶手类、中控系统以及其他内饰部件,公司收购格拉默后进入 乘用车座椅领域。在商用车内饰方面:产品覆盖农业和建设机械类、物料运输和 草坪车类、卡车和房车类以及轨道交通和公共汽车类。

收购格拉默,继峰股份剑指全球一流细分领域供应商。继峰本部与格拉默在多方 面相互协同,1)客户获取:格拉默在商用车产品条线具有较强竞争力,多年来其 产品的质量、性能等一直处于行业领先地位。依托格拉默的技术优势,公司有望 逐步展开与解放、东风、重汽、红岩汽车等大型商用车生产厂商的合作,以提升 自身在商用车产品条线的市场份额。2)品类拓张:公司基于格拉默的技术可新增 乘用车中控系统这一产品条线。依托中国的乘用车市场,公司有望实现乘用车产 品条线横向扩伸。3)研发协同:公司与格拉默进行研发、技术协同,充分发挥双 方的在技术研发上的优势,推动产品升级的同时,降低研发成本,夯实公司在细 分市场研发技术领先的优势。

4.3 爱柯迪:压铸行业细分龙头,迈向中大型转型之路

公司经初创期积累经验后转型新能源汽车轻量化产品,客户群体随汽车新能源浪 潮加速扩张。公司成立于 2003 年 12 月,从中小型压铸件起步,逐步向大陆集团、 法雷奥、克诺尔等优质 Tier 1 客户供应汽车雨刮系统、发动机系统等核心零部 件产品。公司于 2014 年 9 月在墨西哥注册成立子公司 IKD Mexico,启动建立第 一个海外生产基地的探索。2017 年 11 月公司成功在上交所主板上市,并在 2022 年发行可转债募集资金,建设新能源汽车三电系统及一体化压铸等中大型压铸件 产能。

公司深度绑定知名客户获得快速发展,积极开拓新客户。2022 年公司前五大客户 营收占比为 40.07%,其中法雷奥占比 11.05%,博世占比 9.99%,麦格纳占比 7.88%, 大陆占比 6%,蒂森克虏伯占比 5.15%。公司在深度绑定头部客户之外积极开拓新 客户,目前公司已成为宁德时代、蔚来等国内外知名整车厂及一级供应商的合作 伙伴。同时公司陆续开辟零跑汽车、北极星、蔚来汽车、理想汽车等 OEM 客户, 客户群体和产品种类不断拓展。

4.4 保隆科技:传统业务为基石,前瞻业务拓展成长空间

公司主营业务分为传统业务及前瞻业务。传统业务包括轻量化、气门嘴、金属管 件及 TPMS 等,前瞻业务主要为智能感知业务和空气悬挂,智能感知业务分为传 感器和 ADAS,传感器主要产品为压力、光学、速度、位置、电流、加速度传感器, ADAS 主要产品为摄像头和雷达等。

公司空气悬挂及传感器等前瞻业务快速增长。得益于公司空气悬挂业务定点项目 增加、产品布局完善、终端客户持续放量等因素,2022 年公司空气悬挂营收 2.55 亿元,同比增长 368.39%,占公司营收比例 5.63%,相较于 2021 年增加 4.19pcts。 传感器业务伴随公司产能扩充、产品线条完善快速增长,2022 年公司传感器业务 营收 3.66 亿元,同比增长 101.38%,占公司营收比例为 8.07%,相较于 2021 年 增加 3.27pcts。

4.5 银轮股份:品类客户多维扩展,全球布局空间广阔

银轮股份为热管理行业龙头,产品矩阵完善:公司主要产品包括商用车及非道路 热管理产品、乘用车及新能源热管理产品、发动机后处理产品以及工业民用热管 理产品,新能源商用车业务形成「1+3+N」布局,产品覆盖智能冷却模块、HVAC 模 块和 TMS 热管理模块,新能源乘用车业务形成「1+4+N」布局,产品涵盖前端冷 却模块、集成模块、空调箱模块和芯片冷却模块,工业民用产品涵盖特高压输电 冷却、发动机组换热、电力储能、数据中心等领域热管理业务。

公司全球化布局,实现核心客户属地化配套:公司业务范围覆盖亚洲、欧洲、北 美,已拥有国内外子公司、控股公司 40 余家。公司在全球设有北美、欧洲、印度 等基地,形成强大的属地化配套能力。2023 年墨西哥、波兰工厂完成批产,国际 化业务快速发展。公司全球化布局初见成效叠加新能源业务发力,公司营收稳步 增长。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站