在国内有三家以钢琴为主的上市公司,珠江钢琴我们已经看过了,另外一家叫和声钢琴,是新三板的上市公司,其2024年上半年的下跌比主板的这两家还要严重,我们本次就不看他们了,把海伦钢琴的看一看就算了吧。

海伦钢琴股份有限公司(股票简称:海伦钢琴)2001年6月成立,2012年6月在深交所创业板上市,是中国乐器协会副理事长单位。海伦钢琴在浙江省宁波市、辽宁省营口市和广东省韶关市等地拥有厂区八个,产品已远销欧洲、美国和日本等地。

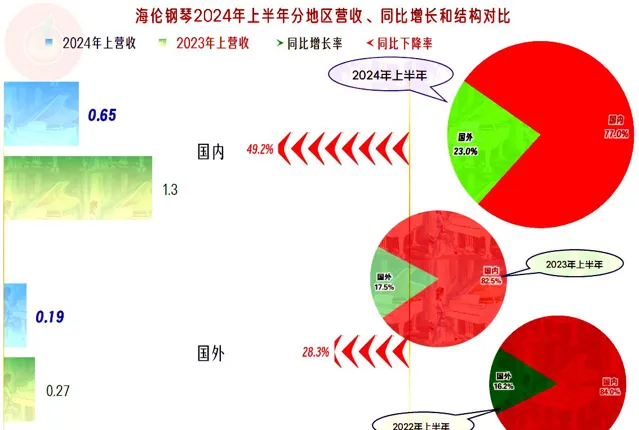

2024年上半年,海伦钢琴的营收暴跌了45.6%,持续了2023年就开始亏损的状态。现在的半年营收规模已经不足亿元,不足峰值年份时上半年的三分之一;最近三年半中仅有2022年有小额盈利,亏损的两年半刚好把其他年份赚的,赔得差不多了。

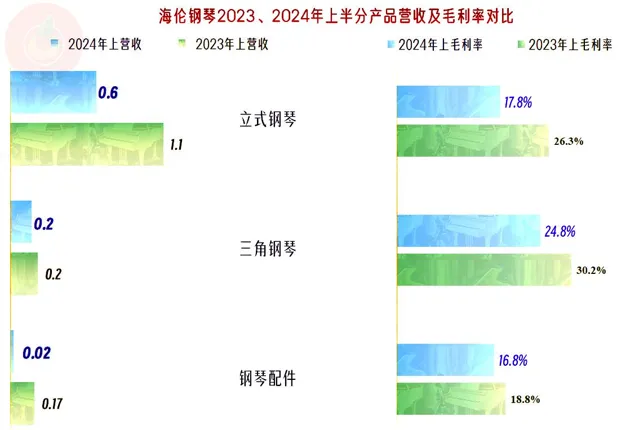

虽然有「电钢琴」和「小乐器」等业务还有不错的增长,但其规模太小;除此之外的业务,特别是核心的「立式钢琴」业务下跌严重,另外一项下跌严重的是「钢琴配件」,这是什么意思呢?难道现在大家的琴坏了都不修了吗?

国内外市场都在下跌,由于国外市场的下跌相对较慢,占比已经提升至23%,最近两年的国外市场占比持续提升。虽然国外市场占比上升是在下跌中所形成的,但后续止跌回升,重新发展的时候,能不能加大这些市场的销售力度呢?理论上是可以的。

海伦钢琴的毛利率,虽然没有像珠江钢琴那样持续多年下滑,但总体上也是下滑的趋势,只是从2020-2022年形成了一个25%左右的平台,最近两年半就有点稳不住了。不过,近两成的毛利率水平比珠江钢琴还是要高很多的。

这三年半的销售净利率和净资产收益率都基本没法看,哪怕是2020年及以前的年度,表现也只能算及格的水平,看来,乐器这一行普遍的效益情况都不太好。

三大产品的毛利率都在下滑,核心的「立式钢琴」业务的毛利率同比下跌严重,「三角钢琴」的下跌也不小,但其毛利率值还算过得去。国外市场的毛利率要略高一些,但高得不多,我们就不展示图表了。

营收下跌,导致期间费用占营收比快速大幅上升,最近两年半的主营业务都是亏损状态,亏损幅度还在扩大,2024年上半年的总成本已经超过营收23.6个百分点,想要恢复盈利的难度越来越大。

2021年亏损的原因主要是「资产减值损失」较大,其构成主要是「长期股权投资减值损失」,当年受疫情影响的「教育管理咨询」类投资发生了减值。2023年虽然有把人才公寓出售给员工所带来的收益等积极影响,但「资产减值损失」仍然较高,这次主要是「长期股权投资减值损失」和「无形资产减值损失」所构成的,真的就是屋漏偏逢连夜雨。其实,也有海伦钢琴趁着亏损的年份,把这些问题都给处理掉,以免以后的年份,这些因素还要持续影响业绩。

按季度看,不仅营收是持续下滑的,毛利率也在波动中呈下滑趋势,2024年一季度有过反弹,但很快就又跌了下来;2024年二季度16.2%的毛利率,和同行比不算低,但规模较小的海伦钢琴却并不见得就比同行要轻松。

最近的十个季度中,有七个季度出现过主营业务亏损,最近的五个季度全是亏损;另外的三个季度中,有两个季度的主营业务盈利空间不足1个百分点,只有离现在最远的2022年一季度有过3.3个百分点盈利空间的情况。现在看来,不是盈利空间有多大的问题,而是能少亏损就不错了。

海伦钢琴「经营活动的净现金流」表现也不好,最近的七年半中,一半的时间都是净流出的状态;特别是最近五年半中,只有2020年和2023年有少量的净流入,其他年份都在失血。2021年,海伦钢琴还有过规模不小的固定资产类投资,为此还进行了较大规模的净融资;在最近两年半中,也有少量的净融资,用以补充流动资金不足等问题。

海伦钢琴的长期偿债能力是相当不错的,资产负债率并不高,还由此导致了其前些年业绩不错时的净资产收益率也不太好。但是,海伦钢琴的资产结构较重,产生这样的原因主要是其总资产规模偏小;这就导致其短期偿债能力有一定的问题,特别是「速动比率」比较低。在经营形势好的时候,这并不是多大的问题,现在的严峻形势下,这些问题就值得重视了。

2023年以来的「缩表」(总资产下降)是由其营收持续下滑所导致的,短期内并无好的办法解决,但由于资产负债结构的影响,后续萎缩的节奏会变慢。就算累计亏损增大,也是负债增长,而不是资产大幅下降了;原因是,要现金类资产较高才会下降,不然就只能靠借款来解决资金问题,这并不会导致缩表。

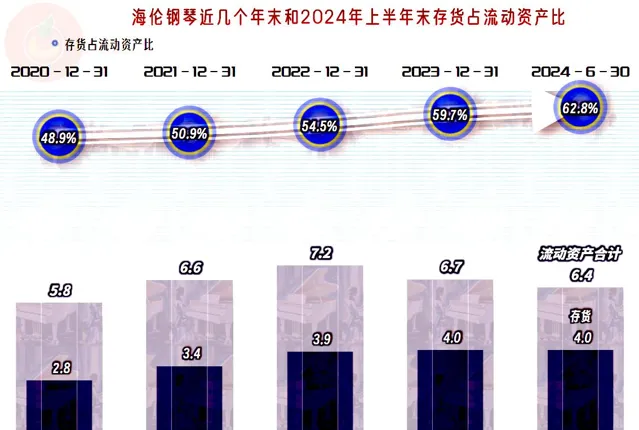

除了应收和应付类的业务款项基本能维持滚动支付,还略有余量之外,主要的流动资产就是「存货」,主要的流动负债就是短期借款。如果存货变现不出现大的问题,这当然也能算是健康的;但是,现在的销售正好就有一些问题,这样就成了依靠销售回款和续贷相结合了。

在短期内,海伦钢琴的短期偿债能力还是不会有太大问题的,但是就怕持续亏损,由于其现金的储备并不高,一旦就需要借款来补充流动资金,这就会越来越难借。现在似乎也还不需要太担心,毕竟这样的转换过程还需要较长的一段时间。

存货的规模在2023年末和2024年上半年末并没有明显增长,但由于流动资产的萎缩,占比却持续上升。从同行的情况看,钢琴等乐器制造行业的存货规模都是偏大的,原因是由其加工周期等自然属性决定的,但我们还有必要看一下结构情况。

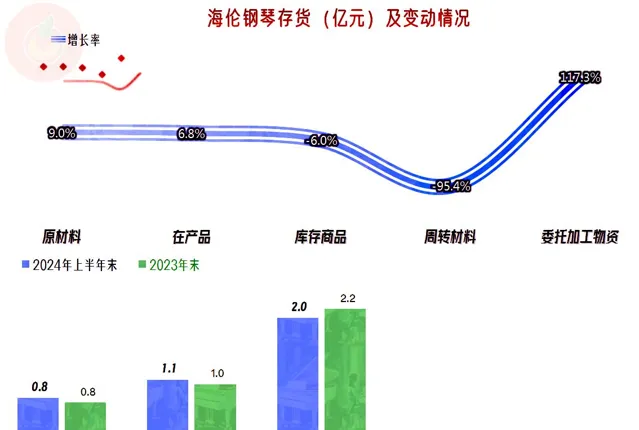

库存商品有所下降,主要增长的是原材料和在产品,这说明在营收持续下滑的情况下,海伦钢琴已经调整了生产节奏,只是没有预想到市场的下跌会如此深和如此久。

海伦钢琴的经营形势比较严峻,虽然整个行业均是如此,但由于前期的积累和资产布置等方面均与同行有所不同,实际上其至少比珠江钢琴承受的压力要大很多。现在没有更好的应对办法,只有盼着市场逐步回暖。随着经济社会的发展,这类文化类耐用消费品应该不会长期低迷的,但可能也不会有高速增长的时代了,而是趋于稳定;至于行业内的变化,可能会更加集中,行业内的中小玩家会逐步出局。

声明:以上为个人分析,不构成对任何人的投资建议!