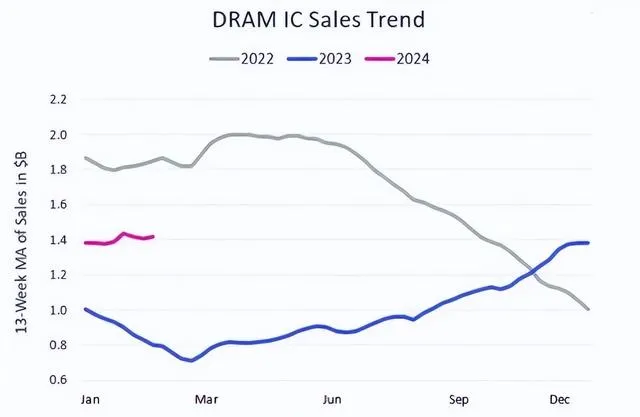

半导体产业是一个周期性较为明显的行业, 而存储芯片作为半导体产业的先导和风向标;此轮周期又是存储芯片率先缓慢启动 。

根据摩根士丹利的最新报告,全球内存市场在2025年将迎来一次前所未有的供需失衡, 2025年HBM(高带宽内存)的供应不足率将达到-11%,而整个DRAM市场的供应不足率将高达-23%。 这意味着, 2025年全球存储芯片,尤其是HBM、服务器DRAM和超高密度QLC固态硬盘价格预计将大幅上涨 。

实际上, 存储芯片的涨价之势已经形成,为什么这么说呢?存储芯片的涨价对于国产存储芯片供应链将产生怎样的影响呢?

一、韩国芯片出口猛增,存储巨头利润暴涨

根据韩国贸易、工业和能源部发布的进出口数据, 韩国5月份出口达到581亿美元,同比增长11.7%,连续第八个月同比增长 。具体来看, 芯片出口同比增长了惊人的54.5%,达到113.8亿美元 ,这已经是连续第七个月的增长。

这主要得益于存储芯片以及汽车芯片需求的猛涨,直接推动了韩国出口的持续增长。而 5月份韩国对中国的出口额为113.8亿美元,同比增长7.6%,为19个月来的最高水平; 对中国的出口增长是由芯片和显示器带动的。

我们知道韩国一直是全球存储芯片的重镇, 三星、SK海力士是全球排名第一、第二的存储芯片厂商 ,那两者的具体情况如何呢?

根据三星电子财报,其 2024年一季度营收为71.9156万亿韩元 ,高于上一个季度的67.78亿韩元,较2023年同期的63.75万亿韩元增长12.82%; 营业利润达到6.606万亿韩元(9约合人民币346.15亿元),同比暴涨931.87%,接近10倍, 超2023全年总和。

同时,全球第二大存储芯片制造商SK海力士也发布了第一季度的财报, 盈利超过150亿人民币,而去年同期该公司还亏损了136亿人民币。

同期, 另一存储巨头美光营收为58.2亿美元,环比上升23%,同比大增58% ,毛利率达20%,强于市场预期。

也就是说,全球存储芯片巨头们2024开年以来都迎来了业绩大爆发,这也意味着全球存储芯片真是迈入了一个上升周期。

而根据TechInsights的研究也表明,随着存储芯片供求关系的改变, 全球存储芯片需求正在爆发的路上,同时也意味着全球半导体产业上升周期正在到来 。那对国产存储芯片厂商的影响如何呢?

二、国产存储芯片产业链迎来机会

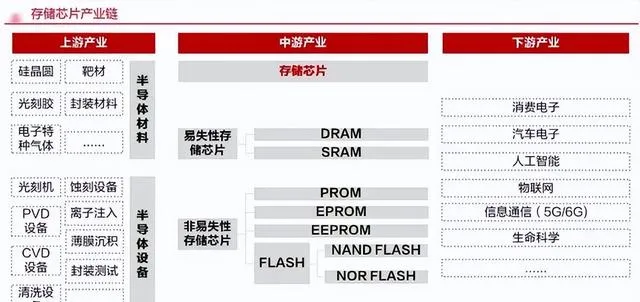

我们知道全球存储芯片市场高度集中于: 三星、SK海力士、美光、西部数据、铠侠等几大全球巨头厂商。而国产存储芯片龙头: 长鑫存储和长江存储由于受「实体清单」制裁,不仅产能无法放大,同时也延缓了国产存储芯片技术的突破 。

虽然如此,但国产存储芯片产业链还将受益于价格上涨的趋势。从存储芯片产业链上、中、下游而言,国产都将有不同程度的受益。

根据2024年度第一季度财务数据,飙叔简单梳理 国产存储芯片产业链10家影响较深,同时毛利最高的10家国产厂商 。具体如下:

1、第一:安集科技,毛利率达到58.45%;

2、第二:拓荆科技,毛利率为47.31%;

3、第三:盛美上海,毛利率46.32%;

4、第四:中微公司,毛利率44.94%;

5、第五:北方华创,毛利率43.4%;

6、第六:芯源微,毛利率40.3%;

7、第七:上海新阳,毛利率40.04%;

8、第八:富乐德,毛利率38.86%;

9、第九:兆易创新,毛利率38.16%;

10、第十:金宏气体,毛利率34.1%。

从列出厂商,我们可以看到目前国产存储芯片受益较深的主要是上游的设备和材料厂商, 这也比较符合当前国产半导体产业的实际情况,那就是国产半导体设备和材料业绩是最为确定的 。但有一家中游存储芯片厂商在列, 那就是兆易创新。

三、兆易创新,NOR Flash全球第二

正常情况而言,半导体存储产业上行之后,首先受益的应该是处于中游的存储芯片厂商们; 但众所周知的原因,国产存储芯片厂商产能和技术都受制于人,造成短期内在HBM等高端存储芯片无法形成有效的突破 ;

反而是中低端芯片以及细分领域将获得持续的增长机会。

兆易创新就是这样国产少数能提供 自研NOR Flash、NAND Flash及DRAM产品且在代码型存储市场与国际龙头公司相比肩的公司 之一。

1、主要产品,全球第二

其主要产品主要为两方面: 其一,NOR Flash产品方面,据Web-Feet Research数据,兆易创新 2023年NOR Flash市占率排名进一步提升至全球第二位,国产第一; 另外,ARM通用32位MCU中国第一,触控芯片全球第四,指纹识别芯片全球第三、中国第二。

兆易创新2023年NOR Flash出货量创新高,达到25.33亿颗,实现同比16.15%增长 ; SLCNAND Flash产品在消费电子、工业、汽车电子等领域已经实现了全品类的产品覆盖,2023年出货量大幅增长。

其二,为 DDR3和DDR4等DRAM产品 ,兆易创新已经具备DDR3和DDR4两条产品线多个产品型号,2023年市场拓展效果明显,总成交客户数量稳步增加。

整体而言,2023年, 兆易创新存储芯片实现销售量26.6亿颗,其中NOR Flash出货25.33亿颗 ,产品已基本覆盖存储芯片DRAM、NAND Flash和NOR Flash等类别,实现了存储芯片产品的全囊括。

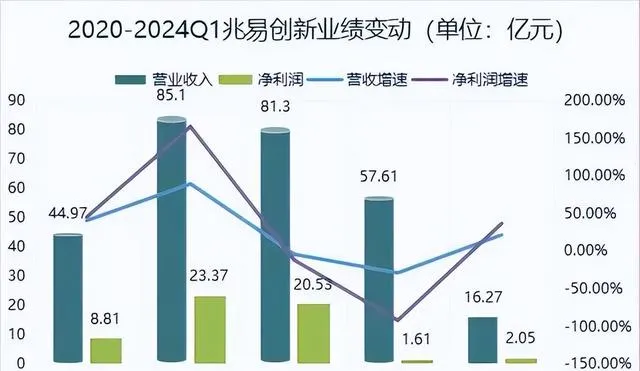

2、一季度净利润超2023全年

那兆易创新经营情况如何呢?根据其财报,2024年一季度, 兆易创新营收为16.27亿元,同比增长21.32%, 归母净利润2.05亿元,同比增长36.45%。

相比, 2024年第一季度净利润已经超过超过2023全年了, 这也从侧面说明全球存储芯片回暖对于兆易创新业绩的增长是显著的。

3、差异化,完美避开国际巨头

兆易创新在2008年进入NOR Flash市场后,2010年三星逐渐退出市场,2017年美光科技、赛普拉斯等厂商也宣布退出低端NOR市场;

从而成就了兆易创新全球NOR Flash存储巨头。

而现在中低端DRAM正在重复NOR Flosh的故事,据台湾经济日报5月13日消息,业界传出, 全球头部DRAM供货商三星、SK海力士全力冲刺高带宽内存(HBM)与主流DDR5规格内存,下半年起将停止供应DDR3利基型DRAM。

也就是说, 兆易创新完美避开了与存储国际巨头的正面竞争,选择在NOR Flash、利基DRAM等小众领域发展 ,逐步站稳并拓展市场;这种差异化竞争路线,为兆易创新提供了充分的成长空间。

而根据摩根士丹利最新报告, 2024年全球NOR Flash市场将转为供不应求,量价齐增。 这意味着,2024年兆易创新无疑将再创辉煌,迎来高光时刻!

因此,随着下游需求逐步回暖的情况下,全球存储芯片已基本确定进入上升周期; 不仅全球存储芯片巨头获得超额回报,在此过程中国产存储芯片产业链也获得了全新的发展机遇,尤其是定位精确,具有差异化竞争策略的厂商必将在未来的上升周期中赚得盆满钵满!