本期分享

塔木德咨询——耿新娟

引 言

股权设计将是一个在发展中不断完善的过程。

股权架构 安排是公司组织的顶层设计。股权设计核心是解决 谁投资、谁来做、谁收益以及谁担责 的问题。

股权设计需将创始人、合伙人、投资人、经理人及其他利益相关方绑定在一起,从而将股权价值作为企业发展的战略坐标,建立竞争优势获得指数级增长。

一、概 念

二、案 例

01

案例解析

产业融合

02

股权布局

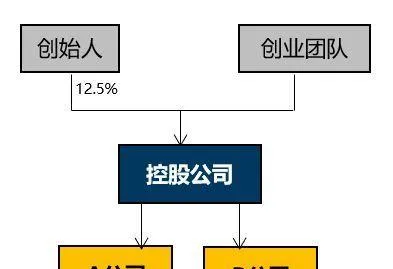

杨国福创业早期 ,在一个区域时靠单体公司+合伙制,就能解决公司治理层面的问题;

跨区域发展时 ,因政策限制等原因,不同的区域成立了分子公司;在产业链上下游延伸多领域发展时,就开着手布局控股管理公司的架构,

创始人及其核心股东组织控股公司,不同板块的骨干通过各自的能力及贡献,在管理公司、管理公司旗下的业务公司进行持股,这样的好处是将合适的股东资源 摆放 在 合适的位置 上,让最核心的创始股东团队能不断 获得 集团壮大带来的 红利 ,当时同时也需要共担其可能的风险;

同时将各版块业务集中到一个类型的管理公司中,可以 集中优势力量与外部竞争 ,并且为各板块的核心骨干人才 提供 了足够的职业 晋升空间 ;

从治理角度,提前布局控股管理公司的架构,可以免去不少未来在日常经营、后续上市股权重组中的困扰。

塔木德股权顶层设计

三、优缺点

控股公司持股优点

控股公司持股构建起的是典型的金字塔股权架构,因此也就具备了金字塔股权架构下的优点:

A:实现股权杠杆,管理公司51%可以管控实业,同时控股公司51%也能管控管理公司,实现了 以小博大 的目的;掌握控制权后的股权比例可有效进行外部资金资源的引入,作为股权融资的载体;

B:在控股公司和各类型管理公司中,实现 股权集中管理 ,提升了公司整体控制力;

C:实现有效纳税筹划,控股公司可单独上市,也可剥离业务上市;

D:各模块债权融资的空间大、人事安排更便利。

控股公司持股缺点

控股架构下,股东最终退出时的税负太高,持股公司存在企业所得税、自然人缴纳个人所得税,有两道税负,总额税负达到40%,较个人持股/有限合伙持股,都是最高的。

因此,控股公司形式持股并不是适合未来有明确套现目的财务投资人。同时控股公司的确缺乏了一些灵活性,与有限合伙平台对比程序稍微繁琐。

四、思考总结

股份价值再现

1、合理的股权结构可以明晰股东之间的权责利,科学体现各股东之间对企业的贡献、利益和权利,从而使各股东的积极性得以充分的调动;

2、合理并且稳定的股权结构及恰当的退出机制,有助于维护公司和创业项目的稳定;

3、在未来引资时,股权要稀释,完美的股权架构,有助于确保创业团队对公司的控制权;

4、无论是主板、创业板还是新三板,均会要求上市标的股权结构是否明晰、清楚、稳定。完美的股权架构有利于企业顺利走向资本市场;

5、避免出现公司股权僵局或股权争议,以避免重蹈「真功夫」、「西少爷」等股权争议覆辙。

股权架构安排解决的不仅仅是分割股权比例的问题,而是要对创业企业生存、发展所需对接的各种资源,将这些资源合理地拼接利用起来,实现企业和各利益相关者之间的共赢局面,

股份价值场景

基于以上优点和缺点的分析,控股公司持股的适用场景通常如下:

A:规划长期持股的实业企业家;

B:有多个业务板块的多元化企业集团;

C:作为大股东的家族持股平台;

D:进入成熟期,无上市规划的家族传承实业家。