昊海生科和爱美客、华熙生物被称为中国玻尿酸三巨头,2022年数据显示,三家玻尿酸产品营收分别为3亿、19.4亿和63.6亿,谦启咨询之前的文章 【华熙生物和爱美客的多元化扩张之路】 对爱美客和华熙生物有深入的研究,今天让我们走进昊海生科。

昊海生科成立于2007年,总部位于上海, 2015 年在香港挂牌上市,2019年在上海科创板上市,是研发、生产及销售医用生物材料的高科技生物医药企业。

截止到2023年3月31日,公司股权架构如下,实控人为蒋伟和游捷夫妇。

昊海生科以透明质酸钠和几丁糖为原料的眼科粘弹剂、骨科关节腔粘弹补充剂、外科手术防粘连材料起家,通过投资并购+研发创新的战略部署,目前已成为该领域国内最大的供应商。

2012年,公司开始涉足玻尿酸医美领域,先后自主研发海薇、娇兰、海魅等产品系列,目前在研第四代玻尿酸产品。除此之外,2021年公司收购欧华美科进入射频激光医美赛道,投资美国 Eirion公司,布局肉毒毒素赛道,同时公司已经布局家用美容仪、胶原蛋白医美等领域。

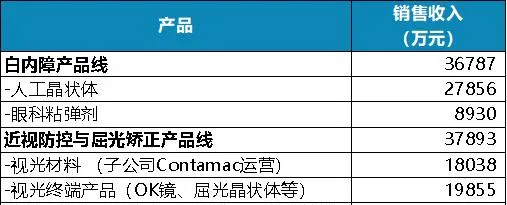

2015年,公司开始布局眼科的全产业链,从只做白内障手术的眼科粘弹剂,目前已经拓展到了全年龄段人群的眼科相关产品:

另外公司还有一款创面护理的主打产品「人表皮生长因子「康合素」,稳居国内第二大外用重组人表皮生长因子生产商。

2022年年报数据显示,眼科和整形美容已经成为公司四大业务中的核心业务板块:

昊海生科的业务发端于并购,快速发展也是源自并购,从2007年至今,公司先后开展了近20起投资并购。

让我们一起回顾下昊海生科的并购之路:

对于医药行业来说,由于研发周期较长,从最初立项到批准上市一般要几年甚至10几年的时间,而且过程还有很多变数,有可能出现投资无回报的结果。所以对于医药企业来说,投资并购是比较常见的操作方式:

但投资并购也不是万无一失,整个过程比较复杂,包括并购标的选择、并购时机的选择,价格确定方式、谈判等,而且更为重要的是并购后的整合工作,包括业务整合、组织架构整合、人员整合、管理制度及企业文化整合等。

一般有以下几种整合方式:

财务整合:给与并购企业充分的自由度,仅对财务进行整合,如吉利对沃尔沃的并购。

垂直整合:完全整合,对并购企业进行组织架构调整,调换核心岗位人员,贯彻落实并购方的管理制度,重新调整业务发展模式,如东方财富对西藏同信证券的并购。

战略整合:仅对董事会和总经理等核心人员进行更换,提出经营发展目标,保持被并购企业现有的管理模式和管理制度。

昊海生科的实控人蒋伟自始至终没有在公司担任过任何职位,游捷目前是公司的非执行董事。两位实控人可以说真正的践行了所有权和经营权的分离。

公司董事长侯永泰,是医药研发领域的科学家,2000年之前先后在美国宾州大学药理学系进行博士后研究工作、在美国密西根大学细胞和发育生物学研究做调查员工作。2000年回国之后在中科院上海药物研究所担任研究员及博士生导师,之后加入上海华源,昊海生科收购上海华源的松江厂之后,加入昊海生科,2009年开始担任董事长至今。

公司总经理吴剑英,之前曾是第二军医大学第二附属医院普外科医生,后加入上海华源, 2007年加入昊海生科担任总经理至今。

可以看出两位核心管理人员都是医药领域的专业人士,而且几乎从公司成立之初即加入,一直担任核心管理岗位,非常稳健。

侯永泰和吴剑英很早就持有公司股份,2010年昊海有限股改时显示,二人各持有600万股,持股比例5%。2022年侯永泰减持18000股,另外公司于 2021 年推出二类限制性股票激励计划,侯永泰获授5万股,占比2.78%,吴剑英获授7万股,占比3.89%。2022 年公司营业收入考核指标达到触发值,可以部分行权。2023年三季度吴剑英持股约603万股,占比3.52%,侯永泰持股约600万股,占比3.51%。

纵观我国民营企业的发展,创始人兼董事长兼总经理是最常见的模式,这样做可以确保控制企业的所有权和经营权,之后随着企业的发展,创始人开始培养二代进行接班,目前很多企业已经完成了一代二代的交棒。但也出现了二代接班后经营不善的情况,比如最近讨论较多的美特斯邦威。也有很多企业经营到一定阶段后开始筹划两权分离的问题,比较成功的如美的集团。像昊海生科从一开始就彻底两权分离的企业很少见。