当前液态锂电池的能量密度已逼近其理论上限,约为250Wh/kg。固态电池相较于传统液态电池,最大的优势在于其更高的能量密度、更快的充电速度以及更低的安全风险,因此被视为推动清洁能源发展的下一代关键电池技术。

固态电池根据所含液体电解质的质量不同,可分为半固态、准固态和全固态三种类型。

半固态电池中液体电解质的质量占比低于10%,准固态电池则低于5%,而全固态电池则完全不含有任何液体电解质,其电解质完全为固态材料。

2023年半固态电池出货量占据主导地位。从应用角度来看,半固态电池正迎来产业化的元年,其在低空经济、手机消费以及新能源汽车等三大领域均受到到推动,拥有广阔的应用前景。

关注【乐晴行业观察】,洞悉产业格局!

固态电池竞争格局和龙头厂商

当前固态电池领域存在三大主流技术分支,分别是聚合物、氧化物及硫化物固态电池。

全球范围内固态电池产业的核心区域分布在欧美、日韩及中国。

欧美市场在聚合物、氧化物、硫化物各技术领域均有涉足,具有全面研发的态势。日韩依托传统汽车制造商与电池生产商的紧密合作,主攻硫化物技术方向。

我国企业多聚焦于氧化物技术路径,研发重心集中在半固态电池上。依托科研机构和高等院校的支持,产业化速度较为领先。以卫蓝新能源、清陶能源等为代表的企业已成功实现半固态电池的量产并应用于实际车辆中。

(半)固态电池产业链及部分代表厂商:

宁德时代在2024年4月对外披露,预计2027年有能力小批量生产全固态电池,但大批量生产仍然会面临成本等问题。宁德时代在全固态电池领域的技术路线主要依赖于凝聚态和硫化物双重材料体系,目标是实现500Wh/kg的能量密度。这种技术路线选择有助于其尽快实现量产目标。

比亚迪自2016年起便率先在固态电池领域进行专利布局,其专利数量在国内占据领先地位。技术路径上,弗迪电池或倾向于采用高镍三元单晶正极、硅基低膨胀负极以及硫化物-卤化物复合电解质构成的全固态电池材料系统。关于量产规划,弗迪电池预定于2027年启动小批量生产,初步应用于比亚迪的高端车型,预计规模将达到1000辆。

2024年半固态电池将先行装车应用,而全固态电池则仍处于研发深化阶段,部分已进入装车测试验证环节。

多数全固态电池企业宣布的量产时间集中在2027至2028年间,其中海外厂商Solid Power已于2024年加快了样品交付与装车验证的步伐。

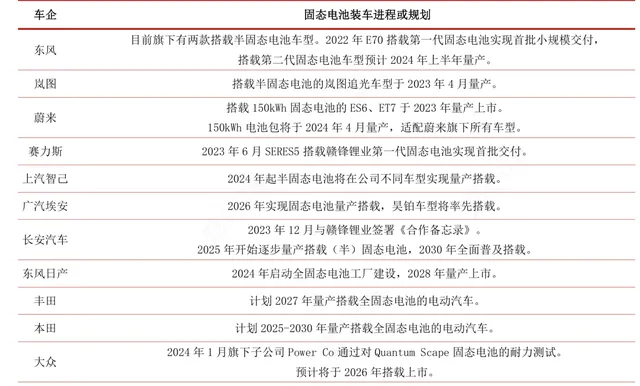

与此同时,主流汽车制造商正逐步推进固态电池车型的量产进程。东风、岚图、蔚来、赛力斯、上汽智己、广汽埃安、长安汽车、东风日产、丰田、本田、大众和宝马等厂商都已经有明确的装车进程和规划。

国内外部分车企固态电池装车进程或规划:

结语

尽管当前固态电池行业仍处于初期发展阶段,随着固态电池技术的不断成熟和量产化进程的加速,行业拥有广阔的商业应用前景。机构预计至2030年,中国固态电池的市场规模有望达到约200亿元的空间。

关注【乐晴行业观察】,洞悉产业格局!