来源:来自雪球

作者:

赵 伟 申万宏源证券首席经济学家

陈达飞 首席宏观分析师

王茂宇 高级宏观分析师

联系人:

王茂宇

摘要

大类资产&海外事件&数据:特朗普支持率再度领先,美债利率延续反弹

海外市场震荡上涨,美债利率延续反弹。日经225上涨2.5%,恒指下跌6.5%,WTI油上涨1.6%,生猪下跌10.5%,10Y美债收益率上行10bp至4.08%,美元兑离岸人民币升值至7.07。

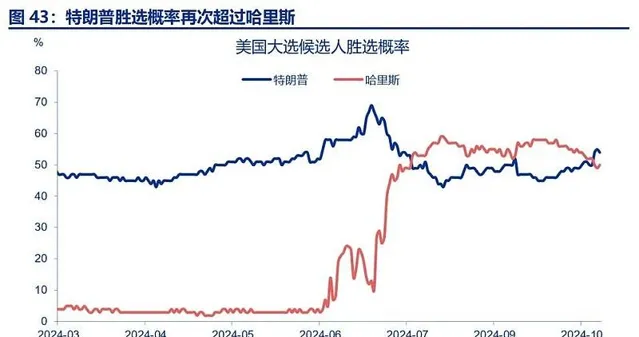

特朗普支持率再度领先。截至10月10日,七个摇摆州当中,特朗普支持率再度领先。特朗普在密歇根、佐治亚、亚利桑那、北卡及宾州五个州领先,哈里斯民调领先州仅剩威斯康星及内华达。Predictit胜选概率显示,特朗普胜选概率再度超越哈里斯,达到54%,哈里斯为50%。

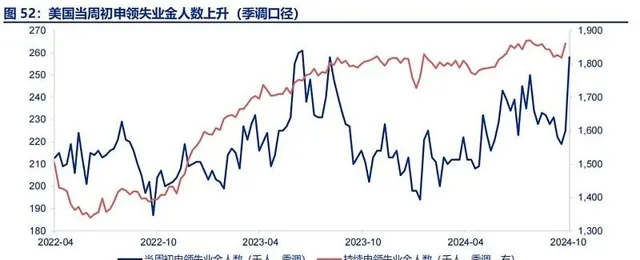

截止10月5日,美国当周初申领失业金人数上升至25.8万人,强于市场预期的23万人,或反映飓风影响。美国9月PPI同比1.8%,欧元区8月零售量同比0.8%。

风险提示

地缘政治冲突升级;美国经济放缓超预期;美联储再次转「鹰」

每周报告精选

精选一链接:前有险滩:日央行能否「全身而退」?

日央行已全面启动非常规货币政策的正常化进程,这次能否「全身而退」?如果顺利,日央行加息和缩表的终点在哪里?对日债利率(曲线)、日元汇率和经济会产生什么影响?

一、日央行非常规政策的演进脉络与传导机制

自1999年实施零利率以来,日央行在非常规货币政策方面的「实验」一直引领前沿。 本节从价格、数量和质量三个维度梳理其演化路径 :(1)利率主要指政策利率,即无担保隔夜拆借利率;(2)数量指准备金规模;(3)质量指风险溢价,泛指整个收益率曲线。

1999年零利率政策仅涵盖利率维度;2001年量化宽松政策(QEP)包含了利率、数量和质量三个维度,但质量当中仅包含期限溢价,未包含风险溢价;2010年全面货币宽松(CME)也包含了3个维度,但质量维度中更关注风险溢价;2013年以来的 「QQE+」政策在利率、数量和质量三个维度中都突破了此前政策的边界。

根据费雪方程,宽松货币政策的效果将表现为实际利率(曲线)的下移,且只有当其低于自然利率(曲线)时,才称得上实质性宽松,从而有助于金融条件的改善和经济复苏。随着产出缺口的弥合,通胀预期的经济基础得到夯实,通胀从预期转化为现实,并逐步实现良性循环。

二、日央行非常规政策的有效性评估及其比较

2013年以来日央行实施的「QQE+」政策效果如何?本节从两个方面进行考察:(1)金融条件,如日债利率曲线、风险溢价、日元汇率等,它们都是货币政策传导的一环;(2)名义增长,含经济增长、通胀或通胀预期,即金融条件的宽松在多大程度上有助于日本摆脱长期停滞。

「QQE+」政策显著改善了日本的金融条件。 据估算,QQE以来日央行购买国债累计压降了10年期日债利率约100bp,实现了实质性货币宽松。在无风险利率和风险溢价的共同驱动下,日本银行贷款利率和企业债融资利率均持续下行。日元贬值是货币宽松效应的另一个表现。

金融条件的实质性宽松助力日本摆脱了「通缩陷阱」。 基于反事实推演(如果日央行没有实施QQE+政策)的定量研究表明,「QQE+」政策实施以来,日本实际GDP水平上涨了0.9-1.3个百分点,核心-核心CPI(除新鲜食品和能源外的所有项目)通胀率上行了0.6-0.7个百分点。

三、日央行非常规政策正常化的「第三次实验」

日央行已经全面启动非常规政策的正常化进程。 展望未来,终点利率是多少,合宜的资产负债表和充足的准备金规模是多少,如何把握加息与缩表的节奏都是「必答题」。

2024年3月例会,日央行正式打响了利率正常化的「第一枪」: 取消负利率,放弃QQE+YCC框架,将隔夜拆借利率目标区间从[-0.1%,0%]升至[0%,0.1%]。7月例会,日央行再次加息,利率目标升至0.25%左右,并指引还将继续加息。根据中性利率框架——日央行估计的实际中性利率区间约为[-1%,0.5%],与2%通胀目标相匹配的名义中性政策利率为[1,1.5%]。

2024年7月例会,日央行打响了资产负债表正常化的「第一枪」: (1)原则上每季减少约4000亿国债购买量,使其在2026年1-3月期间达到约3万亿;(2)2025年6月例会将进行中期评估,原则上还将继续缩表,但会按需修正;(3)灵活应对长期利率的上升;预计未来一年半,日央行持有的国债规模将减少7-8%,但存量效应仍起主导作用,或难成为日债利率上行的主线。

精选二链接:失落的德国制造

年初以来,德国制造业生产持续下行,但结构上不再由高耗能行业拖累,且增加值走势明显好于生产。短期内,德国制造业景气或延续弱势,支撑欧央行持续降息、德债利率下行。

热点思考:失落的「德国制造」?

一、为何德国制造业PMI、生产指数疲弱?

9月德国制造业PMI回落至40.3,不但低于市场预期的42.3,也远低于其他发达国家。德国制造业生产指数也明显较弱,可解释欧央行为何下修今年出口、投资增速预测。

今年以来,德国制造业的走弱与高耗能行业关系较弱,反而受其他行业的拖累更大,如机动车。德国高耗能行业工业生产指数在2024年企稳回升,反而是诸如机动车等非高耗能行业生产指数走弱。也就是说,德国今年制造业走弱并非是俄乌冲突、高能源价格抑制生产的逻辑。

财政支撑退坡、全球制造业不景气可能是今年德国制造业生产走弱主因。一方面,德国在2023年末结束电动车补贴,直接导致德国车辆产量在2024年陷入停滞,另一方面,德国所面临的外部环境弱化,体现在全球制造业PMI自年中以来持续回落。

二、如何理解德国制造业增加值表现强于生产指数?

疫情以来,德国制造业增加值表现远强于生产指数,或表明德国制造业持续向高附加值行业集中。制造业生产指数相当于剔除了价格之后的总产出,而实际增加值则是剔除了中间投入,显示德国的制造业策略并非以量补价,而是以质补价。

德国实际贸易差额已经回到2019年水平、高科技制造业生产指数远强于整体,印证「以质补价」的特征。1)德国实际出口量跟随制造业生产指数走弱,但实际贸易差额却已经回到了疫情之前的水平。2)疫情以来,德国高科技制造业生产指数明显强于低科技、中低科技制造业指数。

三、展望:德国未来制造业、经济趋势如何?

短期内德国制造业、经济弱化趋势可能还未见底,中期可关注欧央行降息节奏以及全球制造业PMI何时回升。根据「软指标」调查,短期内德国未来制造业生产指数、经济增速均可能进一步走弱。但从中期来看,随着全球央行进入降息周期,利率敏感的制造业部门可能会得到刺激。

进一步来看,如果德国制造业生产、经济继续走弱趋势,这一方面可能会导致德国国债利率回落,进而拖累欧元汇率。另一方面,德国是欧洲经济火车头,德国经济的弱化可能刺激欧央行继续降息。而且若欧洲通胀继续走弱,欧洲可能将很快面临通胀低于目标的风险。

报告正文

二、海外大类资产&基本面&重要事件:特朗普支持率再度领先,美债利率延续反弹

(一)大类资产:海外市场震荡上涨,美债利率延续反弹

发达市场股指多数上涨,新兴市场股指涨跌互现。发达市场股指,日经225上涨2.5%,德国DAX、道琼斯工业指数、纳斯达克指数、标普500、澳大利亚普通股指数、法国CAC40、英国富时100分别上涨1.3%、1.2%、1.1%、1.1%、0.9%和0.5%,仅恒生指数大跌6.5%;新兴市场股指,泰国SET指数、胡志明指数、韩国综合指数分别上涨1.8%、1.4%、1.1%,开罗CASE30、伊斯坦布尔证交所全国30、巴西IBOVESPA指数、印度SENSEX30、南非富时综指分别下跌3.0%、2.4%、1.4%、0.4%和0.2%。

美国标普500行业涨跌互现。信息技术上涨2.5%,工业上涨2.1%,金融上涨1.8%,医疗保健上涨1.5%,公用事业下跌2.6%,通讯服务下跌2.4%,可选消费下跌0.8%;欧元区行业多数上涨,医疗保健上涨2.3%,金融上涨1.8%,科技上涨1.5%,通信服务上涨1.5%,能源下跌0.9%,材料下跌0.3%。

恒生指数全线下跌,行业方面全线下跌。恒生科技下跌9.4%,恒生中国企业指数下跌6.6%,恒生指数下跌6.5%;行业方面,工业下跌8%,资讯科技下跌7.8%,原材料下跌7.8%,非必需性消费下跌7.1%,金融下跌6.6%,能源下跌5.6%。

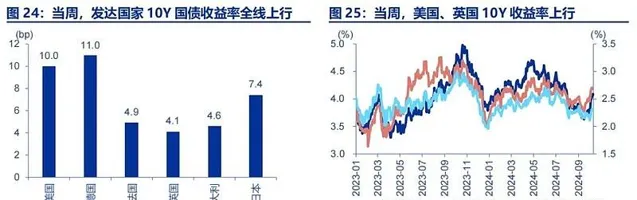

发达国家10年期国债收益率全线上行。美国10年期国债收益率上行10bp至4.08%,德国10年期国债收益率上行11bp至2.33%,法国10年期国债收益率上行4.9bp至3.04%,英国10年期国债收益率上行4.1bp至4.18%,意大利10年期国债收益率上行4.6bp至3.56%,日本10年期国债收益率上行7.4bp至0.96%。

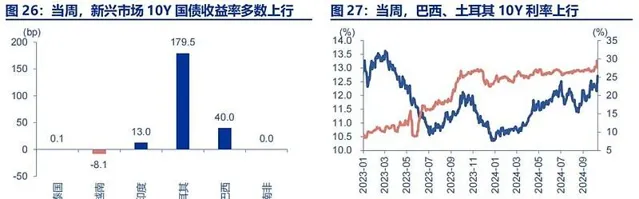

新兴市场10年期国债收益率多数上行。泰国上行0.1bp至2.52%,越南下行8.1bp至2.68%,印度上行13bp至6.91%,土耳其上行179.5bp至28.52%,巴西上行40bp至12.71%,南非持平为9.16%。

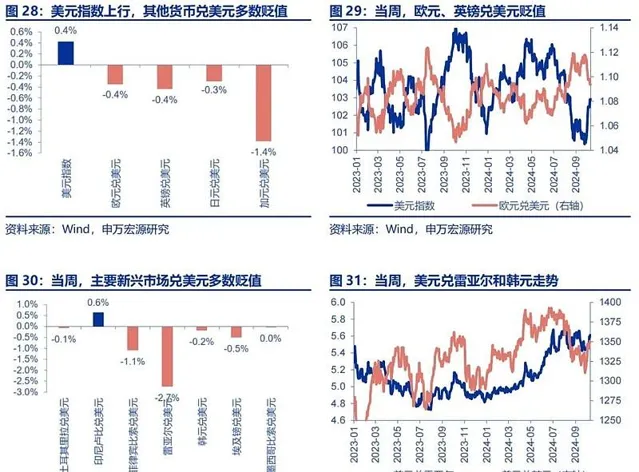

美元指数上行,其他货币兑美元多数贬值。美元指数上行0.4%至102.93,欧元兑美元贬值0.4%,英镑兑美元贬值0.4%,日元兑美元贬值0.3%,加元兑美元贬值1.4%。主要新兴市场兑美元多数贬值,印尼卢比兑美元升值0.6%,雷亚尔兑美元贬值2.7%,菲律宾比索兑美元贬值1.1%,埃及镑兑美元贬值0.5%。

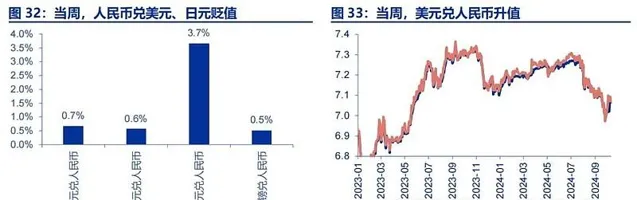

人民币兑美元、日元贬值。美元兑人民币升值0.7%,美元兑在岸、离岸人民币汇率分别为7.07、7.07,日元兑人民币升值3.7%,欧元兑人民币升值0.6%。

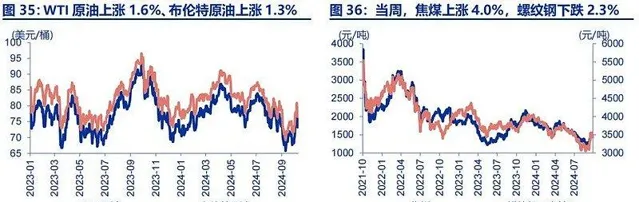

大宗商品涨跌分化,原油上涨,有色、贵金属、黑色、农产品多数下跌。WTI原油上涨1.6%至75.6美元/桶,布伦特原油上涨1.3%至79.0美元/桶;焦煤下跌4.0%至1484元/吨,玻璃下跌8.2%至1184元/吨,生猪下跌10.5%至15275元/吨。

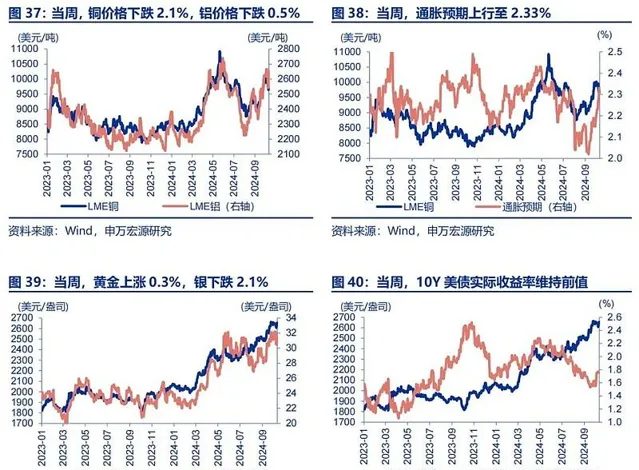

有色多数下跌。LME铜下跌2.1%至9730美元/吨,LME铝下跌0.5%至2653美元/吨。通胀预期上行至2.33%,COMEX黄金上涨0.3%至2655美元/盎司,COMEX银下跌2.1%至31.5美元/盎司,10Y美债实际收益率维持前值1.75%。

(二)美国大选:特朗普支持率再度领先

特朗普支持率再度领先。 截至10月10日,RCP集合民调显示,特朗普支持率47.2%,哈里斯49%。七个摇摆州当中,特朗普支持率再度领先。特朗普在密歇根、佐治亚、亚利桑那、北卡及宾州五个州领先,哈里斯民调领先州仅剩威斯康星及内华达。Predictit胜选概率显示,特朗普胜选概率再度超越哈里斯,达到54%,哈里斯为50%。

(三)流动性:美联储官员发言偏中性

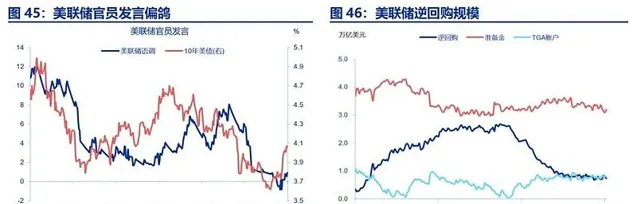

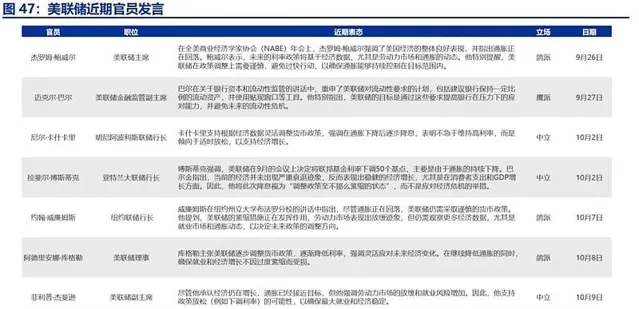

10月9日当周,美联储总资产规模维持不变,美联储BTFP工具使用量略降。负债端,逆回购规模下降600亿美元,准备金规模上升1000亿美元,TGA存款下降360亿美元至7874亿美元。9月底以来,美国经济数据表现良好,美国9月核心CPI环比超预期,失业率降至4.1%,10年期美债收益率已回升至4.1%。9月底以来,美联储官员发言从偏鸽态度逐渐偏向中性态度,截至10月10日,美联储官员发言情绪指数升至0.91,整体表态偏中性。

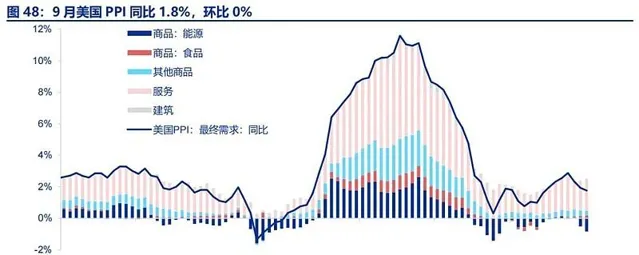

(四)PPI:9月美国PPI同比1.8%

9月美国PPI(最终需求)同比1.8%,环比0%,其中能源项拖累扩大,对应油价回落,同时服务分项贡献也有所回落。

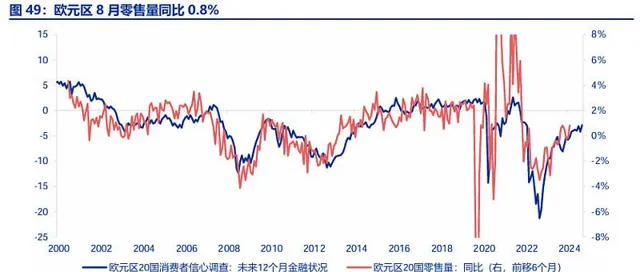

(五)欧洲:8月欧元区零售量同比0.8%

欧元区8月零售量同比0.8%,根据前瞻指标,欧元区居民消费有望继续恢复。

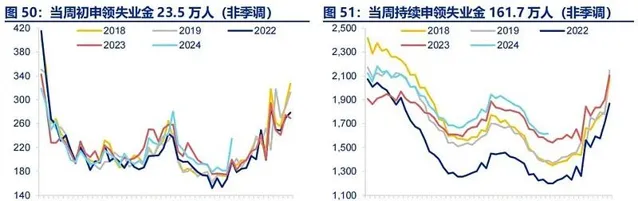

(六)就业:当周初申领失业金人数高于市场预期

截止10月5日,当周初申领失业金人数25.8万人(季调),高于市场预期,非季调口径数据高于历史同期水平,飓风影响已经开始体现。

三、全球宏观日历:关注美国9月零售销售

风险提示

1、地缘政治冲突升级。 俄乌冲突尚未终结,巴以冲突又起波澜。地缘政治冲突或加剧原油价格波动,扰乱全球「去通胀」进程和「软着陆」预期。

2、美国经济放缓超预期。 关注美国就业、消费走弱风险。

3、美联储再次转「鹰」。 若美国通胀展现出更大韧性,可能会影响美联储未来降息节奏。

THE END

+报告信息

内容节选自申万宏源宏观研究报告:

【海外高频跟踪 | 两个「变量」:美国总统大选和美联储降息】

证券分析师:

赵 伟申万宏源证券首席经济学家

陈达飞 首席宏观分析师

王茂宇 高级宏观分析师

发布日期: 2024.10.12