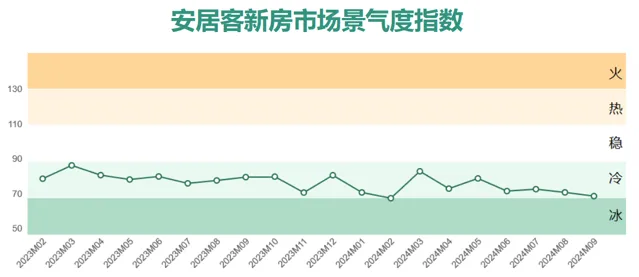

2024年9月,受新房市场热度下降,成交周期拉长影响,新房市场景气度小幅回落。

供应端: 「金九」到来,开发商推盘积极性增加,重点65城新开盘项目数量环比增加28%。项目总数量环比小幅减少0.5%,主要是二三线城市在售项目减少。

需求端: 重点 65城新房线上找房热度环比下降9.6%,同比下降28.2%,线上找房热度较前两个月下降幅度小幅扩大,潜在购房需求走弱趋势较为明显。 一室和二室的各面积段新房找房热度所占比例减小。三室和四室潜在需求有向 120-150平方米面积段集中的趋势,120-150平方米三室户型和四室户型热度占比分别上升3.5和1.4个百分点。

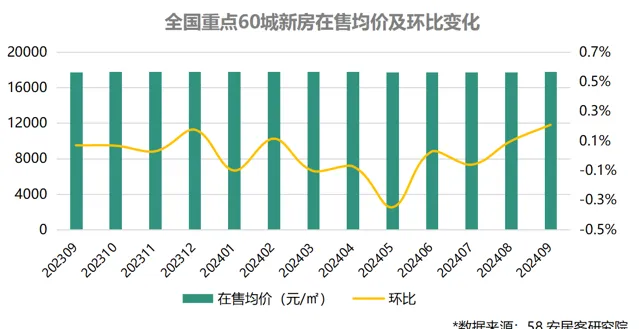

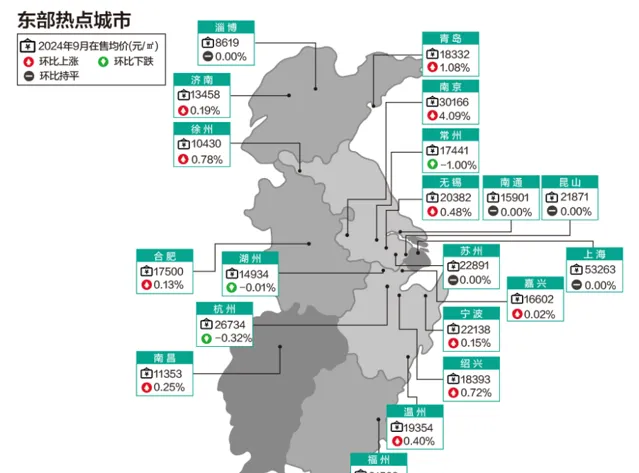

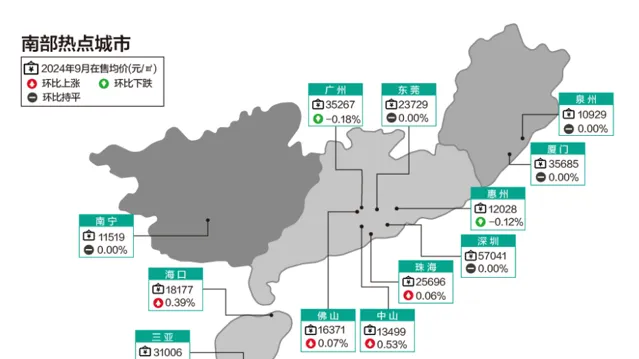

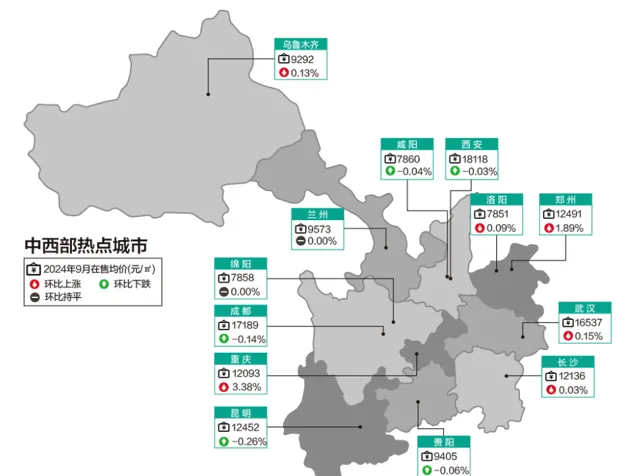

价格端: 重点 60城新房在售均价17756元/㎡,环比微涨0.2%,价格走势相对稳定。一线城市和三四线城市新房在售均价与上月基本持平, 二线城市新房在售均价环比稳中微升 0.22%,其中南京和重庆新房售价涨幅较大,超过3%。

1、 9月房地产 重点政策

1 .1 中央层面重点政策

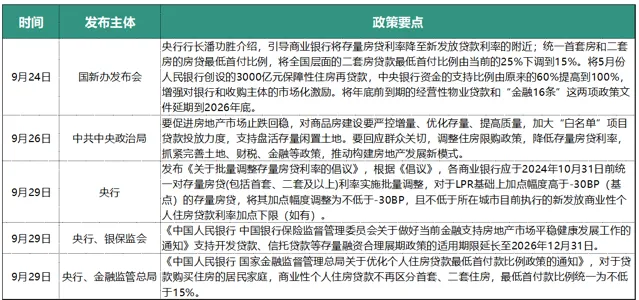

9月下旬,中央层面利好频频出台。9月24日,国新办发布会推出多项重磅政策,包括降低存量房贷利率,统一首套和二套房房贷最低首付比例、将二套房首付比例下调至15%,提高保障性住房再贷款中央资金支持比例,将「金融16条」延期等。

9月26日,中央政治局会议提出新的定调「促进房地产市场止跌回稳」,指出要「严控增量、优化存量」,「要回应群众关切,调整住房限购政策,降低存量房贷利率」,「抓紧完善土地、财税、金融等政策,推动构建房地产发展新模式」等。

9月29日,央行同时落地四项金融支持房地产政策,包括优化个人住房贷款首付比例,统一下调存量房贷利率,并在宣布批量下调存量房贷利率的同时,央行公告称将对房贷利率定价机制进行优化调整,主要包括两项内容:一是允许变更房贷利率在LPR基础上的加点幅度;二是取消房贷利率重定价周期最短为一年的限制。

本次中央政治局会议以及各项金融信贷政策的出台释放了更加积极的信号,房地产的重要性也更加凸显,对于房地产市场将产生积极的影响,有助于稳定居民的预期。预计随着年内各项房地产政策的细化落地,或将显著修复市场,加快房地产市场筑底回稳。

1.2 省市地方重点政策

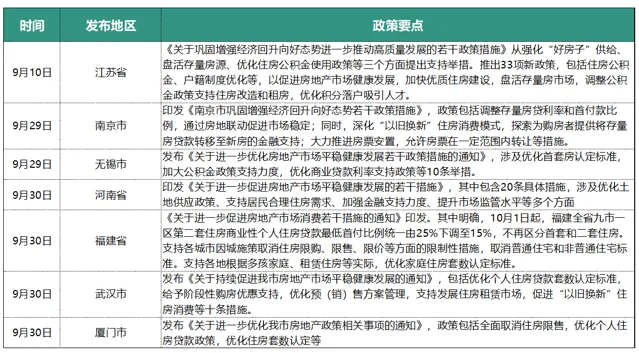

9月末,紧随中央政治局会议的指示,一线城市相继调整住房限购政策。广州宣布自9月30日起,本市户籍、非户籍居民家庭和单身人士在全市范围内购买住房的,不再审核购房资格,不再限制购房套数,成为4个一线城市中首个全面取消限购的城市。北京、上海和深圳新政均涉及限购、降首付、税费减免等多个方面,其中深圳放开力度更大,预计这一系列的举措将对提振市场信心和最终交易产生积极作用。

其他各省市地方也以落实中央层面政策为主,出台多种政策,覆盖降存量房贷利率、降低首付比例、优化公积金使用、取消限制性政策、促进 「以旧换新」等多个方面。

比如福建省【关于进一步促进房地产市场消费若干措施的通知】中明确, 10月1日起,福建全省九市一区第二套住房商业性个人住房贷款最低首付比例统一由25%下调至15%,不再区分首套和二套住房;落实降低存量房贷利率政策;支持各城市因城施策取消住房限购、限售、限价等方面的限制性措施;支持各地根据多孩家庭、租赁住房等实际,优化家庭住房套数认定标准;支持有条件的城市发放购房补贴等。

2、 9月品牌房企热度排行

根据 58安居客全国重点65城新房项目线上找房数据统计,9月份,全国品牌房企保利集团旗下楼盘在总访问热度中继续位列第一,品牌热度前八位与8月基本一致。越秀地产较上月提升一位,碧桂园热度下降,掉出前十,中建地产本月进入前十位。保利集团在一线城市的新房找房热度仍然最高,万科集团从上月的第四位升至第二位,中海地产和中建地产分别上升一位至第四和第五位,大华集团本月进入第十位。

中建地产旗下项目总热度上升至北京第一位,其中北京宸园、中建璞园 PARK、壹品兴创·御璟星城·元启等项目热度涨幅较大。中海地产项目热度上升两位至第三位,保利集团热度进入前十位,位列第六。保利集团旗下上海的楼盘热度继续位列首位,大华集团从上月的五位上升至第二位,大华星樾、大华星曜、大华·梧桐樾等项目热度较高。建发集团楼盘热度从第八位上升至第四位,中建地产和华发股份旗下9月楼盘热度进入前十位。广州楼盘整体热度前三位仍是越秀地产、保利集团和万科集团,星河控股、中建地产和广州城投新进前十位,分别为6、8、9位。深圳的京基集团、华润置地、中海地产和招商蛇口楼盘总热度仍居前四位,深铁集团从第10位升至第5位,深业集团和满京华集团进入前十。

* 数据来源: 58安居客研究院 , 热度表示该房企品牌旗下楼盘详情页的访问次数加总

3、 9月新房市场 走势

3 .1 新房项目供应走势

3 . 1. 1 新开盘项目量走势

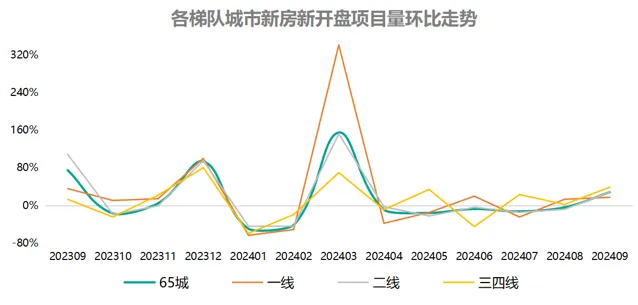

随着传统房地产市场旺季 「金九」的到来,开发商推盘积极性增加,2024年9月,重点65城新开盘项目数量环比增加28%。

一线城市开盘新房项目数量增长 17%。其中北京、广州和深圳开盘项目量环比相对保持稳定,上海开盘项目数量增加较多,翠湖天地六和、中海领邸、浦发唐城等热点项目均在本月开盘。

二线城市项目开盘量环比增长 28%,成都、重庆、杭州、武汉、西安等多个核心城市开盘量大幅上涨,对于成都、重庆、杭州等短期市场热度较高的城市,开发商推盘的积极性也相对较高;南京、天津、郑州等城市开盘量回落。

三四线城市开盘量环比增加 39%,由于前期整体新增开盘项目数量较小,9月开盘量涨幅较为显著,惠州、中山、嘉兴、绍兴、常州等城市新增开盘项目。

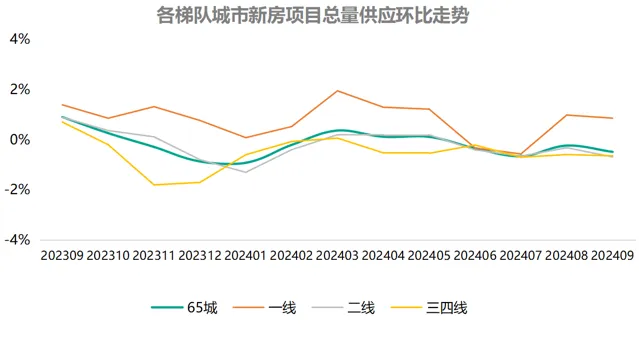

3.1.2 新房项目总量

2024年9月,重点65城新房项目总数量环比小幅减少0.5%,主要是待售项目减少,显示开发商项目储备量略有下降。

一线城市项目总量小幅增长约 1%,待售项目和在售项目同时增长,开发商在一线城市补充项目和推盘的积极性相对较高,受开盘项目增加影响,在售项目涨幅较大。

二线城市项目总量小幅减少 0.7%,待售项目增加约3%,说明此类城市开发商拿地和储备项目意愿仍然较高。而在售项目减少约1%,主要受苏州、武汉、长沙等部分城市9月成交去化出现一定程度的回升影响。

三四线城市项目总量减少约 0.6%,待售项目量保持稳定,在售项目约减少0.7%,主要嘉兴、佛山等少部分城市成交量回升影响。

3.2 新房找房热度走势

3 .2.1 重点 65城新房找房热度走势

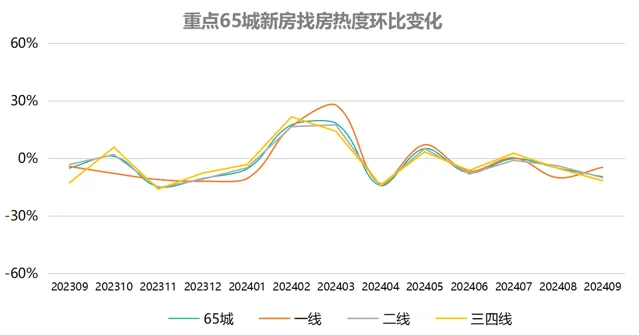

2024年9月,重点65城新房线上找房热度环比下降9.6%,同比下降28.2%,线上找房热度较前两个月下降幅度继续扩大,潜在需求走弱趋势较为明显。

一线城市新房市场线上找房热度环比下降 4.7%,二线城市新房热度回落约10.1%,三四线城市热度环比下降约11.7%。尽管9月供应量增加,但需求热度未出现回暖,传统金九季节的到来尚未给市场带来起色。

预计随着 924国新办发布会推出的降准、降息、降存量房贷利率、降二套首付比例、提高再贷款中央资金支持比例、续期「金融16条」等政策在各省市逐渐落地,以及政治局会议定调促进房地产市场止跌回稳,一线城市也出台不同程度的利好政策,10月新房市场有望逐步回温。

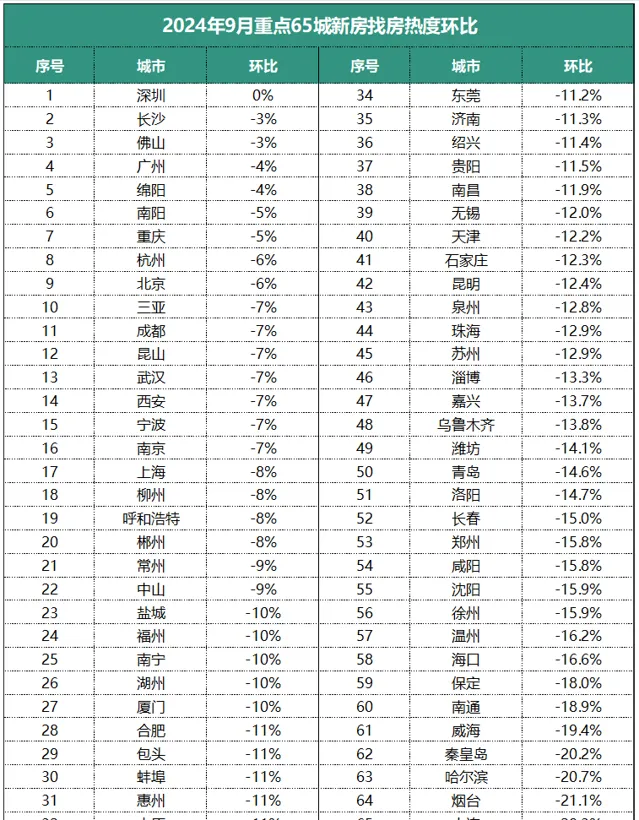

重点 65城中,除了深圳新房线上找房热度环比上月保持稳定之外,其他64个城市新房热度均出现不同程度的下降。而三个一线城市广州、北京和上海新房热度环比分别下降4%、6%和8%。秦皇岛、哈尔滨、烟台和大连热度降幅超过20%。受价格下行影响,预期不明朗,居民观望情绪持续抬头。

* 数据来源: 58安居客研究院

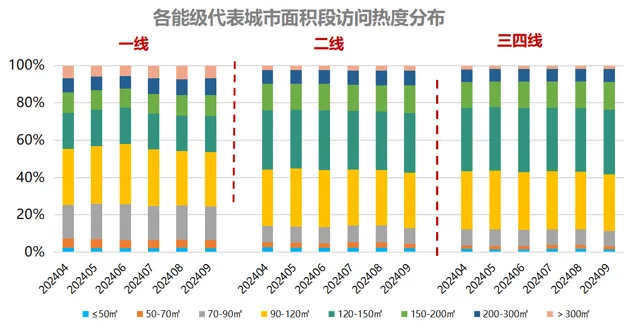

3.2.2 新房分户型找房热度占比

与 2024年8月相比,9月重点65城一室和二室的各面积段新房找房热度所占比例小幅减小。三室和四室新房找房热度占比有向120-150平方米面积段集中的趋势,120-150平方米三室户型和四室户型热度占比分别上升3.5和1.4个百分点。90平方米以下的三室户型热度占比下降1.1个百分点,150平方米以上各面积段四室户型占比合计下降约1.8个百分点。受政策利好影响,主流改善需求当下较为活跃。

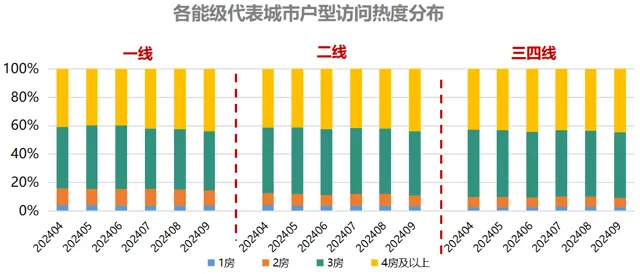

延续前两个月的趋势,各梯队城市中, 4房及以上户型新房线上找房热度占比继续上升,并且增幅扩大。一线城市4房及以上新房户型找房热度占比环比继续上升1.3个百分点,二线城市这一比例提升超过2个百分点,三四线城市也上升1.1个百分点。

各梯队城市一房和二房户型的新房找房热度占比下降,二房户型找房热度的占比在各类型户型新房中降幅较大。一线城市和二线城市三房户型的新房找房热度占比也下降,但三四线城市这一户型的新房热度的占比小比例上升,这主要是由于三四线城市与一二线城市相比,同类住房户型的面积段偏大。

从不同面积段新房的找房热度分布来看, 9月份,一线城市120-150平方米、150-200平方米以及200-300平方米面积段的新房热度占比分别提升0.1、0.2和0.4个百分点,120平方米以下的各面积段新房和300平方米以上新房热度占比均下降。

二线城市 120平方米以下的各面积段新房热度占比出现小幅下降,120-150平方米、150-200平方米、200-300平方米面积段新房热度占比小幅上升,300平方米以上面积段热度占比基本保持稳定。三四线城市各面积段新房热度占比变化趋势与二线城市表现相似,不同的是二线城市中120-150平方米新房热度占比上升比例最大,三四线城市150-200平方米面积段的新房热度占比上升最大。

3.3 新房在售均价走势

3 .3 .1 重点 6 0 城新房在售均价走势

2024年9月,重点60城新房在售均价17756元/㎡,环比微涨0.2%,涨幅较上月略有增大,整体价格走势相对稳定。60城中有23个城市新房售价上涨,24个城市售价保持不变,13个城市售价下跌。南京新房在售均价环比上涨4.1%,在60个城市中居于首位,常州新房售价下跌幅度最大,为1%。

3 .3 .2 各梯队城市新房在售均价走势

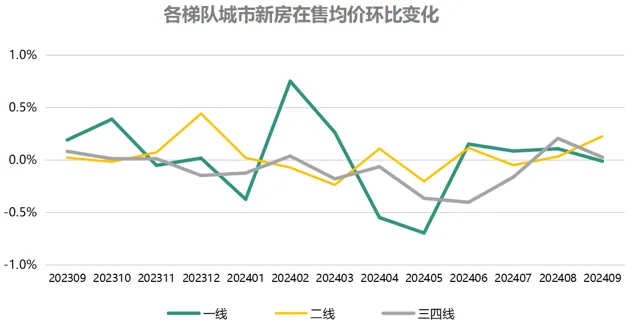

9月,一线城市和三四线城市新房在售均价与上月基本持平。一线城市中,北京、上海和深圳新房售价环比保持不变,仅广州新房售价小幅下跌0.2%,受开发商优惠促销影响,尽管利好政策层层加码,但价格并未显著上涨。 二线城市新房在售均价环比稳中微升 0.22%,其中南京和重庆新房售价涨幅较大,新房售价下跌城市较少,且各城市均价跌幅较小。三线城市新房售价环比上涨0.02%,其中各城市价格环比变动不超过1%,波动较小,整体走势稳定。

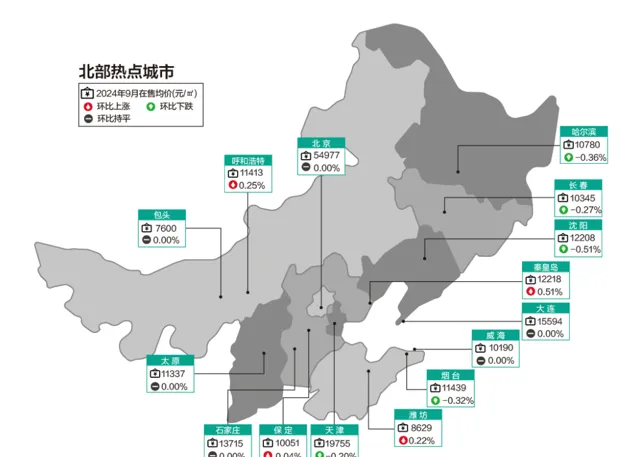

3.3 .3 9 月 重点 60城新房在售均价 环比 地图

* 数据来源: 58安居客研究院,新房价格为安居客线上新房在售项目报价的月度平均值。

3 .3 .4 9月 重点 60城新房在售均价环比涨幅排行榜

* 数据来源: 58安居客研究院