数字阅读陷入困境,阅文集团处境尴尬

数字阅读的困境与阅文集团的挑战

近期,阅文集团(HK:00772)发布了2024年中期业绩公告,显示其在全产业链IP建设上取得了突破,推动了收入和盈利能力的提升。尽管如此,市场反应却不如预期,股价下跌2.37%,反映出投资者对其付费阅读业务的担忧。如今的阅文,更像是一家依赖IP授权的影视化公司,面临着如何在碎片化阅读时代找到发展方向的难题。

一、热门IP推动业绩增长

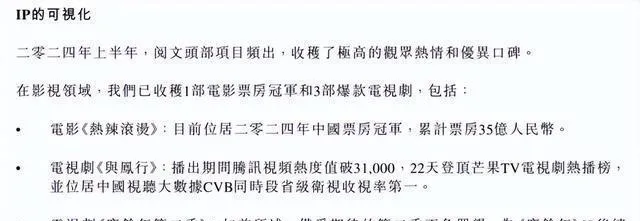

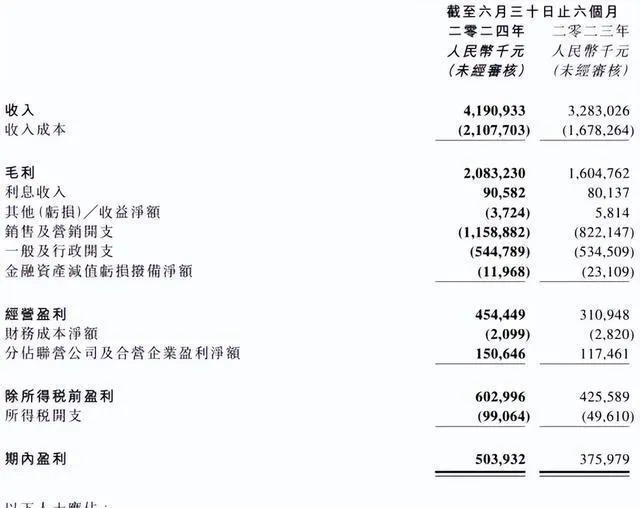

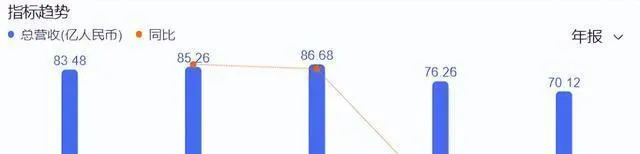

2024年上半年,阅文实现营业收入41.91亿元,同比增长27.7%,净利润也增长显著。其成功主要依赖于版权运营及影视化业务,相关营收达到22.51亿元,增长73.3%。这些成就归功于多个影视项目的成功,阅文通过「爆款效应」迅速提升了IP全产业链的价值。然而,持续的业绩增长是否能抵消未来潜在的市场风险,依然值得关注。

二、在线业务收入下滑

阅文的在线阅读业务近年来逐渐式微,上半年在线业务收入为19.40亿元,同比下降2.2%。用户活跃度显著下滑,尤其是付费用户的减少,凸显了其付费阅读模式的局限性。在竞争对手番茄小说的强劲表现面前,阅文集团面临着更加激烈的市场竞争。尽管其管理层坚信是核心竞争力,但消费者的付费意愿似乎并未如预期增长。

三、IP运营的挑战

尽管阅文集团对版权运营抱有信心,市场却显示出IP运营的复杂性与高成本。销售及营销支出大幅增加,净利率下降,表明在追求增长的同时,企业承受了更大的财务压力。此外,热门IP的孵化不仅依赖于优秀的创作,还需在市场接受度和运营策略上做到精准把控。

四、结语

阅文集团虽然在上半年取得了一定的业绩成果,但面对的挑战依旧严峻。核心依然是如何在数字阅读和IP运营之间找到平衡,持续产出优质,从而实现可持续发展。未来,如何应对市场变化,增强用户粘性,将是其发展的关键。