【1 啤酒成本研究的核心变量:包材和粮食价格】

啤酒成本研究的核心变量是包材和粮食价格。从青岛啤酒2021年公布的成本构成项目看,直接材料占63.09%,直接人工占4.87%,制造费用及其他占25.82%,外购产成品占6.22%。具体而言,2021年青岛啤酒制造成本里包装物占比最高,像玻瓶、铝罐、瓦楞纸这些,占52.23%;制造费用排第二,占18.42%;麦芽占11.70%;大米占5.43%;直接人工占5.85%,能源占4.07%,其他成本占比大概1%。所以,从上游原料价格变化影响公司业务的角度讲,包材和粮食价格是啤酒产业成本研究的重点。

1.1 大麦这一篇

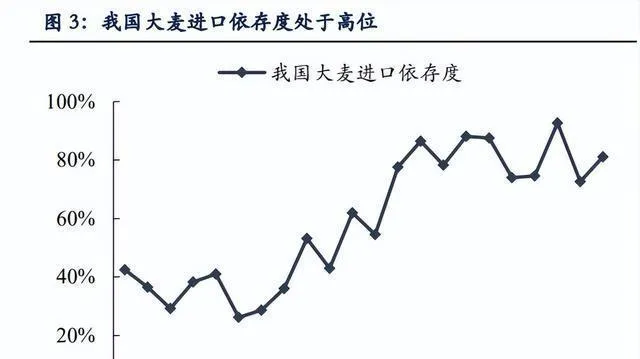

我国啤酒大麦特别依赖进口,主要进口国有所变动。大麦是国内食品和饲料行业的重要原料,也是农牧区畜禽水产养殖的主要饲草料,分为啤酒大麦和饲料大麦两种。我国大麦大多是农户小面积种植的,种植效益不高,国产啤酒大麦跟进口的比,质量和成本方面都缺乏竞争力,像华润啤酒、青岛啤酒、重庆啤酒这些国内主要啤酒品牌,酿酒原料主要靠进口大麦。因为对啤酒大麦和饲料大麦都有需求,我国大麦的对外依存度不断提高,2001年是43%,到2020年就变成93%了。从进口国来看,2018年以前,我国主要从法国、加拿大和澳大利亚进口大麦,进口量常年占总进口量的90%以上,2017年澳大利亚大麦占比甚至高达70%。2018年我国对澳大利亚进口大麦进行双反调查,2020年开始正式对其征收反补贴税和反倾销税,国内啤酒品牌商基本就不用澳麦了,进口来源开始转向阿根廷、加拿大、法国等国。

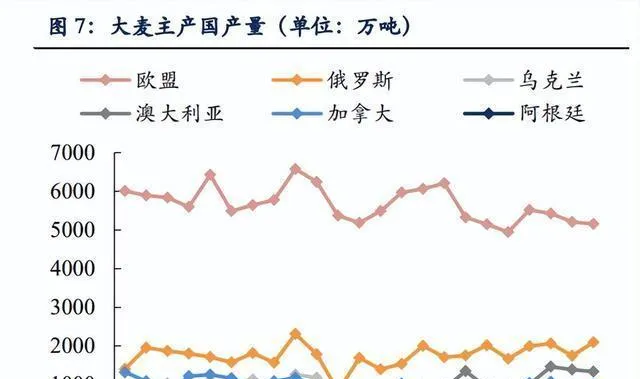

全球大麦的消费量比较稳定,欧盟、加拿大等国的供给对进口大麦价格影响较大。需求方面,2015 - 2020年全球大麦消费量大体上稳定,在1.4亿吨左右波动。供给方面,欧盟、加拿大、澳大利亚、俄罗斯等是主要的大麦出口国家和地区,它们的大麦数量每年都占世界大麦出口量的80%以上。

我国进口大麦的价格,主要被全球大麦的供给状况影响,像天气对主要生产国产量的影响、油价上涨造成的运输成本增加,还有全球宏观环境等因素。具体看看历史上进口大麦价格的五个周期中的2006 - 2008年:干旱天气让澳麦减产了,国际油价上升使得运输成本增加。我国进口大麦的平均单价从2006年10月的194美元/吨涨到了2008年9月的473美元/吨,涨幅达到了 +144%。按照【2006年全球重大天气气候事件概述】所说,2006年1月上旬,澳大利亚东部大部分地方日最高气温都超过了40℃,其中极端最高温度达到了47℃,创下历史记录。在澳大利亚这种极端干旱的天气下,根据美国农业部(USDA)的数据,2006 - 2007年全球大麦出口量同比分别减少了16%、增加了0.5%,其中澳大利亚大麦出口量同比分别减少了65%、增加了83%。澳大利亚是我国啤酒大麦的主要进口国,澳麦减产就导致了大麦进口价格上升。另外,国际油价上涨引起国际运输成本上升,这也是我国进口大麦价格大幅上涨的一个重要原因。根据国际货币基金组织的数据,布伦特原油现货价格从2007年1月的53美元/桶大幅涨到2008年7月的136美元/桶,总共涨幅为 +157%。从2008年四季度开始,国内大麦进口平均单价大幅下降,除了2009年1月稍有反弹之外,大麦价格总体上处于下行趋势,一直到2009年三季度大麦价格才趋于稳定,在230美元/吨的价格水平上下波动,总体来说比这一轮涨价之前的大麦均衡价格稍微高一点。

2010 - 2013年的时候,美元贬值了,大麦减产了,国际油价还上升了。我国进口大麦的平均单价,2010年10月是221美元/吨,到2012年1月就涨到370美元/吨了,涨了67%呢,后来价格有点回落。2012年10月到2013年12月,进口大麦平均单价又有点反弹,从300美元/吨涨到348美元/吨,总共涨了16%。这个时期进口大麦价格上涨主要有两个因素:一是美元贬值,这就使得国际市场上用美元计价的大麦价格往上涨;二是2010年底、2011年初的时候,澳大利亚遭受了蝗灾和洪灾,澳大利亚的大麦质量就下降了,同时欧盟、加拿大等地大麦也减产了,这就引起进口大麦价格上涨了。还有,国际油价上涨,运输成本跟着上升,这也是我国进口大麦平均单价变高的一个重要因素。布伦特原油现货价格,2010年7月是75美元/桶,慢慢涨到2011年4月的123美元/桶,涨了64%,在之后两年多时间里,除了2012年6月,布伦特原油现货价格都在100美元/桶以上。2014年初,大麦进口平均单价稍微下滑了一点,从348美元/吨的高价降到290美元/吨,然后这一年价格就在290美元/吨左右晃悠。从2015年到2016年,除了年初大麦进口平均单价涨了点,这两年大麦价格整体都在下降,一直到2016年大麦价格降到201美元/吨,之后进口大麦平均单价就在200美元/吨上下波动,总体上又回到2006年以前的价格水平了。

2017 - 2019年的时候,澳大利亚那边大麦减产了,这就让咱们中国进口大麦的价格往上走。咱们国家进口大麦的平均单价,从2017年10月的每吨206美元涨到了2019年6月的每吨276美元,涨了34%呢。为啥会这样呢?主要是澳大利亚干旱,他们自己国家的大麦产量少了,出口量也降得厉害。按照美国农业部(USDA)的数据,2017年和2018年澳大利亚大麦产量分别是925万吨和882万吨,和上一年比,分别减少了31%和5%;大麦出口量分别是566万吨和369万吨,和上一年比,分别减少了38%和35%。从2019年第二季度开始一直到2020年,除了2019年底到2020年初的时候价格有点反弹,总体上进口大麦的平均单价是在往下降的,到2020年9月的时候达到了最低的219美元/吨。

2021年到现在,双反政策实行了,进口国家有了改变。国内进口大麦每吨的平均价格,从2021年1月的256美元,涨到了2022年11月的393美元。看国际市场大麦价格的走势,2020年新冠疫情出现后,美联储实行比较宽松的货币政策,这让全球出现通胀,大宗商品价格往上涨。再加上2022年3月俄乌冲突,国际粮食危机变得更严重了。国际市场大麦价格从2020年6月底部的102元,涨到2022年6月的259元,涨了155%。要注意的是,2020年5月我国开始对澳大利亚大麦收反补贴税和反倾销税,国内的啤酒品牌商差不多都不用澳麦了,进口国家开始换成法国、阿根廷、加拿大这些国家,澳麦对国内进口大麦的平均价格影响就明显变小了。2022年夏天,大麦主产国法国遇上高温干旱这种极端天气,我们觉得法国大麦减产也是2022年年底进口大麦平均单价继续上升的一个原因。

1.2 易拉罐那部分

易拉罐的价格,主要被上游供应端的电解铝价格影响。从包装方面讲,像啤酒、碳酸饮料这种含气饮品的易拉罐是铝制二片罐。在整个铝产业链里,下游各种铝的加工制造大多是靠熔盐电解工艺产出的电解铝。所以,在较长周期中,下游易拉罐的价格和上游电解铝价格关联度很高。从供给端来看,电解铝的产能快要到顶了。电解铝是高污染、高能耗的行业。在「碳达峰、碳中和」这个长远目标下,咱们国家加强了对铝行业供给侧的结构性改革,严格把控电解铝新增产能,认真执行产能置换,促使铝冶炼行业高质量发展,4500万吨这个电解铝行业的产能上限已经比较清晰了。我国电解铝总产能在2018年底经过供给侧结构性改革淘汰了一批落后产能之后,就处于稳步上升状态,但也逐渐接近4500万吨的产能上限了。到2022年9月为止,我国电解铝总产能是4417万吨,和4500万吨的产能上限就差83万吨了。在4500万吨产能上限的情况下,我们觉得国内电解铝新增的供给是有限的。

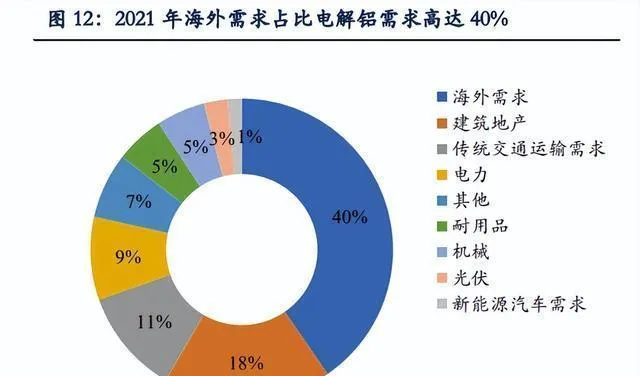

从需求这边看,海外的铝企业仍然有减产的可能性。电解铝的需求里,海外需求占了40%这么多,接下来就是建筑地产方面,占18%,传统交通运输需求占11%。2015年开始,咱们国家电解铝产量就超过了全球产量的一半。到2021年底的时候,我国电解铝产量是3900万吨,在世界总产量里占57%,稳稳排在世界第一。俄罗斯的煤炭、石油、天然气一直都是欧洲各国很重要的供应来源。俄乌发生冲突之后,欧洲各国对俄罗斯的化石能源搞禁运这一套。欧洲大多数国家能源价格一下子涨得很快,电力成本变高了,这对很依赖电力的电解铝行业冲击特别大,欧洲各个铝企业都纷纷用减少产能或者直接停产的办法来应对。就现在来说,俄乌冲突还没缓和的迹象,海外铝企业的减产或者停产可能还会继续下去。到2022年11月的时候,我国未锻轧铝和铝材的出口量已经比2021年之前所有年份全年的出口量都多了,达到了613.27万吨,跟去年比多了21.27%,创下了历史最高纪录。

我们预计2023年易拉罐的价格会在高位震荡。欧洲能源危机影响着国外电解铝产能,可能还会有减产的情况。国内电解铝库存比较低,2022年12月的时候,国内电解铝库存是45.00万吨,LME铝库存是45.03万吨。现在库存这么低,很难补上电解铝海外需求的缺口。所以我们觉得2023年铝价下降的幅度不会太大,应该还会在高位震荡。这样的话,易拉罐价格同比增长幅度有望被控制在高个位数的范围内,那易拉罐价格给啤酒行业带来的压力,有望比2022年整体水平要小。

具体回顾2012年以来易拉罐价格的走势。2016 - 2017年的时候,供给侧改革加上煤炭价格往上走,让铝价升高了,不过铝材价格还算平稳。2015年11月,中央财经领导小组第十一次会议研究经济结构改革和城市工作的时候,提出要推进供给侧结构性改革,还把这当成经济工作的主线。因为供给侧结构性改革的推动,电解铝行业产能的增长速度被明显抑制住了。按照国家统计局的数据,2016年、2017年电解铝的产能分别是3744.39万吨和3816.58万吨,同比分别增长1.15%和1.93%,和2011 - 2015年期间比起来,电解铝行业产能的复合年均增长率是13.86%,产能增长速度明显降下来了。国内煤价结束了2012年以来一直降价的情况,全国煤炭价格指数从2016年8月的128点一下子涨到2016年11月的160点,涨幅是25.44%,在后面几年都维持在高位,这就助推了以火电为主要电力来源的电解铝行业成本上升,推动铝价往上涨。国内铝锭价格从2016年初的10797.5元/吨涨到2017年9月的16172.8元/吨,总共涨了49.78%,易拉罐价格也跟着涨,从7315元/吨涨到10300元/吨,总共涨了40.80%。2018 - 2019年年底,受国内地产调控政策出台、宏观去杠杆、中美贸易战这三个方面的影响,铝锭价格从高位慢慢回落到14000元/吨左右波动,一直持续到2019年底,易拉罐价格在这个期间就在9000元/吨左右波动。

2020 - 2021年期间,疫情让需求有了波动,美联储搞量化宽松,大宗商品价格就涨了。2020年初,疫情影响下国内需求变弱,可电解铝供应还是正常的,这就使铝价跌了,库存增加了。国内铝锭平均价从年初的14463.17元/吨降到4月的11834.88元/吨,国内电解铝库存从2020年1月的66.80万吨涨到2020年3月的164.3万吨,易拉罐价格也从9500元/吨降到4月的8123.81元/吨。后来国内很快控制住疫情,生产秩序慢慢恢复正常,用铝的需求上来了,国内电解铝库存就下降了。再加上美联储说要搞量化宽松政策,钱就变多了,国际大宗商品价格涨起来,国内外铝价一个劲儿往上涨。2021年10月的时候,国内外铝价达到了历史最高值,国内铝锭价是22446.5元/吨,LME铝3个月期货价是19003.05元/吨,易拉罐价格到了14600元/吨。到2021年第四季度,易拉罐价格和上游铝价都稍微降了点儿。

2022年到现在,欧洲能源危机让海外铝企减产,铝价在高位上下波动,铝材成本也跟着涨了。2022年3月俄乌冲突爆发后,欧洲各国就对俄罗斯的化石能源搞禁运之类的制裁政策,这就使欧洲各国陷入能源危机,能源价格往上走。欧洲的铝企业纷纷用减产或者停产的办法来应对能源价格上涨带来的成本增加问题。这么一来,国际上电解铝供给不足的预期更强烈了,国际铝价又涨了起来,LME铝3个月期货价格在2022年3月又涨到了22465.62元/吨。铝的出口需求变大了,同时川渝和云南地区先后受供电不足影响,国内铝价也被带起来了,国内铝锭价格在2022年3月超过2021年10月的最高价,达到了22596.5元/吨,又创新高。上游电解铝价格上涨影响到下游,易拉罐价格达到了14884.78元/吨的历史最高位。

1.3 关于玻瓶的部分

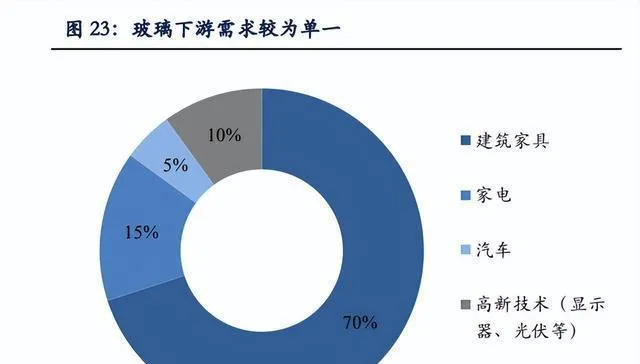

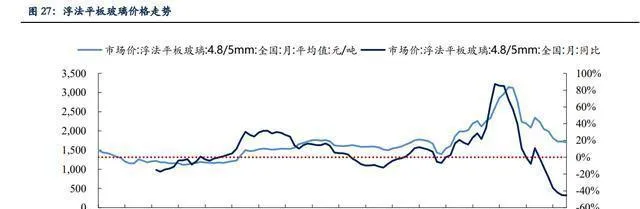

玻瓶的价格和上游的玻璃原料关系很大。玻璃大多是拿好些无机矿物(像石英砂、石灰石、长石、纯碱之类的)当主要原料,再加上少量辅助原料做出来的。按生产来分,玻璃主要有平板玻璃和深加工玻璃这两类。做瓶子的企业常常会用成本定价法,所以在啤酒行业里,玻瓶的价格和上游玻璃原料的价格关联很紧密,我们就用浮法平板玻璃指数来大致模拟玻瓶价格的走势。玻璃价格有很明显的周期性,需求是影响玻璃价格的关键。一方面,玻璃下游的需求比较单一,得看地产行业的走势。2022年的时候,建筑家具行业用了70%的玻璃,家电、汽车、高新技术行业的需求占比分别是15%、5%、10%。另一方面,普通平板玻璃在下游没多少定价权。从供给这边看,普通平板玻璃的生产工艺已经很成熟了,产品都差不多,玻璃企业对下游的议价能力不强。所以我们能看到,在玻璃价格的周期里,下游需求开始恢复的时候,玻璃企业的议价能力就上来了,玻璃价格会涨,玻璃企业赚钱的能力也就跟着变好,产能扩张得也快;等到行业的供需情况变了,产能过剩或者需求变弱的时候,玻璃价格就会跌,玻璃企业的业绩就不好,行业就进入去产能的周期;再随着新一波需求的恢复,玻璃行业又会有新的景气周期。

库存还在高位呢,地产要是稳住了就能释放存量需求,子释放出大量需求来消化玻璃行业的高库存,所以我们预计短期内玻璃价格会在低位运行。

具体复盘2014年之后玻璃价格的两次周期:2016 - 2018年:供给侧改革,产能大幅收缩。我国玻璃行业供给侧的结构性问题很突出,平板玻璃行业产能过剩严重。2016年5月,国务院办公厅发布了【关于促进建材工业稳增长调结构增效益的指导意见】,这【意见】提到目标任务是到2020年,采用严禁备案和新建扩大产能的平板玻璃项目、淘汰落后产能、推进联合重组等方式再削减一批平板玻璃产能,让产能利用率回到合理范围;平板玻璃产量排名前10家企业的生产集中度达到60%左右。接着,2016年12月国务院印发【国务院关于印发「十三五」生态环境保护规划的通知】,2017年2月工业和信息化部、安全监管总局印发【水泥玻璃行业淘汰落后产能专项督查方案】。在供给侧改革的大背景下,2016 - 2017年玻璃供给侧产量大幅减少,再加上2015年第二季度之后楼市进一步升温,玻璃价格就上涨了。从需求端来看,2015年第二季度之后楼市进一步升温,促使玻璃价格在2016年3月 - 2018年3月持续上涨。2018年因为房地产降温,玻璃需求没有达到预期,玻璃价格从第二季度开始下跌,一直跌到2019年年中。

2020年第三季度到2021年第二季度:房地产竣工的需求带动了玻璃需求。2020年上半年因为新冠疫情影响了房地产施工进度,所以下半年疫情受控之后,2020年下半年起竣工面积累计同比增幅就变成正的了。2021年上半年房地产行业加紧施工交付从而拉动玻璃需求的情况还在继续,玻璃价格一个劲儿往上涨,平均同比涨幅能达到42%。2021年三季度开始玻璃价格逐渐往下降,2022年3月左右价格稍微反弹了一下,不过这也没法改变玻璃价格下降的趋势;总体来说,玻璃价格下降的趋势已经慢慢变平缓了。

【2 竞争环境改善,成本改善释放盈利弹性】

啤酒品牌商的利润受成本波动的影响比较大。因为A股啤酒标的在2021年按新收入准则把运输费用算到成本里了,所以咱们用2020年的行业数据来做对比。啤酒行业整体的毛利率不高,2020年啤酒行业的龙头华润啤酒毛利率是39.16%,青岛啤酒是40.42%,但大部分白酒企业的毛利率都在60%以上。这样一来,成本上涨的时候,毛利率低的企业压力就比较大;成本下跌的时候,毛利率的弹性就比较明显。从上游价格波动和上市公司报表的关系来讲,进口大麦一般是按年度采购的,所以当年第四季度大麦的价格通常会在第二年的财务报表里体现;包材呢,一般是季度或者半年度采购,所以包材价格的涨跌在报表里体现出来得要1 - 2个季度。

我们觉得成本改善了之后能不能释放利润弹性,这得看行业处在啥发展阶段,还得看企业在成本改善之后有没有想法去增加费用投放。所以呢,在看报表的时候,我们就把毛销差当作主要的判断指标。逻辑是这样的:要是行业处在增量时期,啤酒品牌商忙着扩张市场,成本涨了之后,品牌商往往都会一起减少销售费用的投入。等到成本改善了,费用投入可能又会以销量增长为目标了。这样一来就能发现,在2018年啤酒行业进入高端化阶段之前,成本改善了之后,毛销差并没有太大的改善。

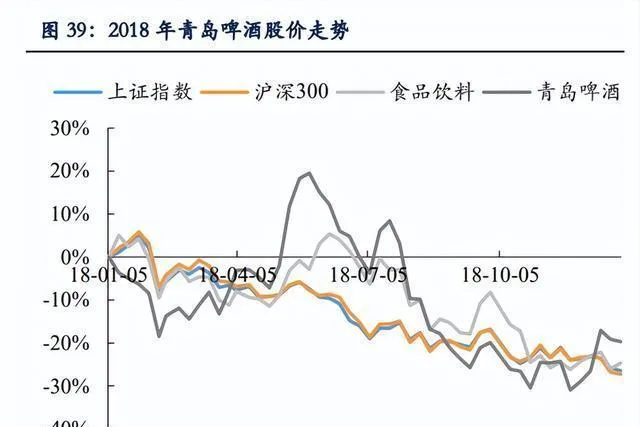

2006 - 2007年澳洲干旱,大麦减产,2008 - 2009年的时候啤酒原料成本就涨了。从原料价格来讲,进口大麦的平均单价在2006年第三季度到2008年第四季度是一直在往上走的,2007年底的时候,大麦价格同比增长超过了60%。拿青岛啤酒来说,反映在报表上呢,2008年第二季度到2009年第一季度每千升酒的成本同比分别增加了13.9%、14.4%、10.2%、3.8%,不过产品结构升级和提价并没有把成本压力全消化掉,毛利率差不多下降了1 - 2个点。再加上2008年奥运会的时候营销费用花得比较多,2008年前三季度销售费用率同比增加了0.7个百分点,毛销差同比减少了1.7个百分点,归母净利率同比减少了0.9个百分点。2008年8月进口大麦单价从高位降下来了,同比平均降幅是30%,2009年第二、三季度青岛啤酒每千升酒成本同比分别减少了2.3%、4.2%,毛利率同比分别增加了3.7个百分点、3.4个百分点。进口大麦价格下降之后,青岛啤酒在2009年第二季度加大了销售费用的投入,销售费用率同比增加了1.7个百分点,毛销差同比增加了1.9个百分点,净利率同比减少了0.7个百分点。

股价复盘:2008年金融危机爆发,从这一年的行情看,大盘和食品饮料行业一直在跌。上证指数总共跌了66.0%,食品饮料累计跌了58.7%。青岛啤酒呢,宏观环境不好,原料价格大幅上涨,还有奥运会费用投放等,在这么多压力下,2008年总共跌了51.9%。2008年11月5日,国内出台了「四万亿」计划,市场觉得经济会稳定好转。到了2009年,上证指数累计涨了72.0%,食品饮料累计涨了100.2%。青岛啤酒在2009年成本下降后增加了费用投放,盈利能力却没有好转多少,2009年累计涨了98.5%。

2011 - 2012年期间,美元贬值了,大麦减产了,国际油价也上升了,这些因素促使大麦成本往上涨。从原料价格方面来看,进口大麦的平均单价在2010年第四季度到2012年第一季度是上升的,同比涨幅平均能达到42%。反映到青岛啤酒的报表上呢,2011年第三季度、2012年第一季度,每千升酒的成本分别同比增长了7.7%和5.4%;每千升酒的收入呢,分别同比增长了5.1%和下降了2.3%,毛利率同比下降了1.4个百分点和4.5个百分点。2011年第四季度,大麦进口平均单价达到了最高值,每吨384美元,之后就慢慢回落了;2012年一整年基本都维持在每吨300美元左右,到年底的时候大麦价格稍微上涨到了每吨315美元。2013年第一到第三季度,青岛啤酒每千升酒的成本分别同比下降了2.4%、上升了1.9%、上升了1.2%;毛利率同比上升了2.1个百分点、0.3个百分点、下降了1.7个百分点,但是销售费用率同比上升了1.9个百分点、2.7个百分点、0.0个百分点,毛销差同比上升了0.2个百分点、下降了2.3个百分点、下降了1.7个百分点。能看出来,成本下降之后,在竞争很胶着的环境下,青岛啤酒加大了销售费用的投入,所以成本下降带来的好处并没有在利润上体现出来。

股价复盘:2011年的时候,美元贬值了,大盘就一个劲儿地往下跌。上证指数总共跌了22.5%,沪深300呢,累计跌了25.9%。因为大麦减产,进口平均单价在2011年第四季度达到最高之后就降下来了。食品饮料行业和青岛啤酒的股价有波动,不过整体跌得不算多,分别累计跌了7.1%和6.7%。2012年上半年,大盘和食品饮料行业是上涨的趋势,而且食品饮料行业涨得更多。上证指数累计涨了2.8%,食品饮料累计涨了22.2%。青岛啤酒在2012年竞争特别激烈,又增加了投入费用,成本下降带来的好处没在利润上体现出来,2012年累计就涨了6.7%。

逻辑二:2014年之后,啤酒行业就进入存量时期了。经过2 - 3年的博弈过渡阶段,大概在2018年前后,整个行业都达成了高端化的共识。2017年底的时候,华润啤酒推出了「3+3+3」发展战略,青岛啤酒也提出了振兴沿海、提速沿黄、解放沿江的策略。这时候行业的竞争环境没那么紧张了,品牌商投放产品销量的重心,慢慢从低端产品转到占比还比较小的高端产品上了,整体的费效比有很明显的改善。在竞争环境改变这个大前提下,我们看到啤酒品牌商在成本改善之后,费用投放变得理性了,对毛销差和净利率的整体改善也更加明显了。

2018 - 2020年的时候,供给侧改革加上澳洲干旱,这让啤酒的成本又有压力了。从原料价格来讲,进口大麦的平均单价在2017年第三季度到2019年第二季度是上升的,同比平均涨幅能达到18%。而且在供给侧改革的情况下,包装材料里玻璃和纸箱的上游原材料价格都涨了20% - 30%。在青岛啤酒的报表里,2018年第一季度到第三季度,千升酒成本同比分别增加了3.5%、4.8%、9.2%;千升酒收入同比分别是+2.0%、 - 2.3%、1.6%;毛利率同比分别是 - 0.9个百分点、 - 4.1个百分点、 - 4.2个百分点;费用投放方面,销售费用率同比分别是 - 0.1个百分点、 - 4.8个百分点、 - 5.0个百分点;毛销差同比分别是 - 0.7个百分点、+0.7个百分点、+0.8个百分点;净利率同比分别是+1.0个百分点、+0.9个百分点、+0.7个百分点。

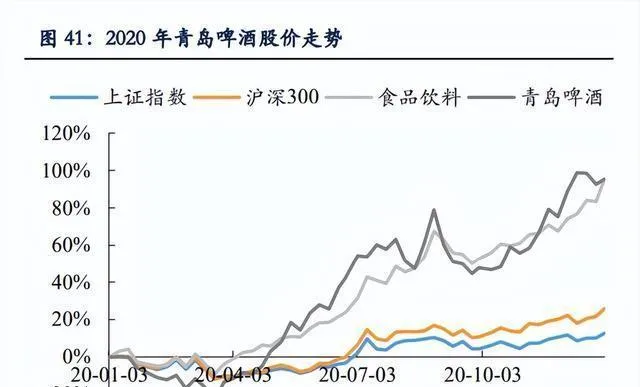

2019年第二季度之后,进口大麦的平均单价从每吨296美元的高位降到了9月的227美元每吨。瓦楞纸价格在2018年5月到2019年8月累计下降了32%。这样一来,青岛啤酒千升酒成本的压力有了明显改善,2019年前三季度同比分别是+3.5%、+4.6%、+2.3%。2020年开始,在第一季度疫情的影响下,青岛啤酒的销量下滑得很厉害,第一季度千升酒成本同比增加了4.5%。不过,进口大麦平均单价有下降的趋势,而且第二季度瓦楞纸、玻璃瓶这些包材的价格都处于较低水平,这在很大程度上减轻了青岛啤酒千升酒成本上升的压力。2020年第二、三季度,青岛啤酒千升酒成本同比分别是-3.2%、-1.6%,毛利率同比增加了2.4个百分点、2.0个百分点,销售费用率持续降低,同比是-2.3个百分点、-1.6个百分点,毛销差同比增加了4.7个百分点、3.6个百分点,净利率同比增加了4.5个百分点、1.4个百分点。把2011 - 2012年成本下降之后青岛啤酒的利润改善情况拿来对比,我们能发现,2018 - 2020年成本下降之后,青岛啤酒利润方面的改善很明显。

股价复盘情况如下:2018年的时候,大盘一个劲儿地往下跌,上证指数总共跌了26.5%。进口大麦这种原材料和上游的原材料价格都涨起来了,青岛啤酒呢,累计跌了19.69%。到了2019年,大盘和食品饮料行业又开始好转了,上证指数累计涨了19.49%,食品饮料累计涨了68.87%。青岛啤酒因为原料大麦和瓦楞纸的价格都有所降低,成本压力得到了缓解,累计涨了52.73%。受疫情影响,2022年第一季度的时候,大盘和食品饮料行业都有一定程度的下跌,2020年全年大盘涨幅也不大。不过青岛啤酒原料成本下降带来的好处体现在利润上了,2022年累计涨了92.68%。

2021年到2022年第三季度的时候,美联储降息,再加上俄乌冲突,全球大宗商品的价格就涨起来了。新冠疫情一冲击,2021年3月美联储就开始搞量化宽松政策了,这一下全球大宗商品价格大幅往上走。进口大麦平均单价呢,从2021年第一季度到2022年第四季度一直在上升,同比涨幅平均能达到24%。2020年第三季度到2022年第一季度,瓦楞纸同比涨幅平均是19%。玻璃价格这边呢,因为地产赶工交付拉动了玻璃需求,2020年第三季度到2021年第四季度平板玻璃同比涨幅平均达到40%。反映到报表上呢,青岛啤酒2021年第二、三季度千升酒成本同比分别增加了5.8%、7.0%,毛利率同比分别增加了0.8个百分点、减少了0.3个百分点。2020年费效比有改善,2021年旺季销售费用率同比分别减少了1.7个百分点、0.8个百分点,毛销差同比分别增加了2.5个百分点、0.5个百分点。

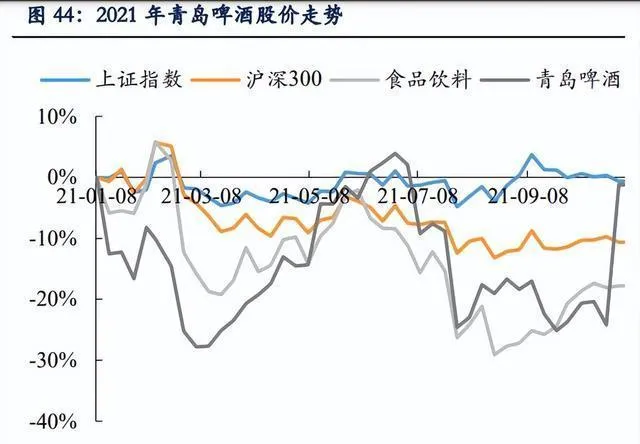

2022年的时候,上游原料价格走势有了分化。进口大麦平均单价和以前相比,涨幅都在20%以上;铝材价格呢,5月之后同比涨幅控制在10%以内;瓦楞纸和玻璃价格从2022年3月就开始下跌了。在啤酒企业报表方面,2022年第一到三季度,青岛啤酒每千升酒的成本,同比分别增加了6.9%、5.6%、5.2%;毛利率同比分别是降低0.5个百分点、增加0.8个百分点、降低0.2个百分点。因为3月底新冠疫情又反复了,公司对季度间费用投放的节奏做了调整,所以销售费用率同比分别是降低1.2个百分点、降低0.2个百分点、增加1.3个百分点,毛销差同比分别是增加0.8个百分点、增加1.0个百分点、降低1.5个百分点。从全年来看,我们预计青岛啤酒每千升酒的收入同比增加5.3%,每千升酒的成本同比增加5.3%,毛利率不变,销售费用率同比降低0.8个百分点,毛销差同比增加0.9个百分点。

股价复盘:2021年的时候,疫情冲击加上美联储降息,大盘波动着往下跌,沪深300一共跌了10.68%。因为全球大宗商品价格涨了,像进口大麦、瓦楞纸、玻璃这些原料的价格也跟着涨,这就把食品饮料行业的成本拉高了,所以全年波动特别大。第一季度,食品饮料、青岛啤酒下跌幅度一度达到19.24%、27.79%。经过第二季度和第三季度有所回暖之后,第四季度波动又变得更厉害了,2021年食品饮料总共跌了17.8%,青岛啤酒累计跌了1.24%。再看2022年的行情,大盘整体和食品饮料行业都是下跌的趋势,上证指数和食品饮料累计都跌了15%。3月的时候新冠疫情反复,青岛啤酒也跟着下跌,之后原料价格走势有了分化,瓦楞纸和玻璃价格开始下跌了,青岛啤酒的股价就上涨了,最终在2022年累计涨了9%。

【3 盈利弹性测算】

2023年啤酒行业的成本增加幅度可能会比2022年小,毛利率或许会同比有所提高。就行业平均情况来看:1)大麦在成本里占10% - 15%上下,成本环比改善之后利润率能有多少改善空间。

维度一:单一变量的测算。以2021年为基础,要是易拉罐价格同比降低10%,华润啤酒的毛利率有望提高0.9个百分点到1.2个百分点,重庆啤酒的毛利率有望提高0.7个百分点。假如玻瓶价格同比下降10%,华润啤酒的毛利率有望提高0.3到0.6个百分点,重庆啤酒的毛利率有望提高0.9个百分点。假设瓦楞纸价格同比减少10%,华润啤酒的毛利率有望提高0.3个百分点到0.6个百分点,重庆啤酒的毛利率有望提高0.5个百分点。要是大麦价格同比降低10%,华润啤酒的毛利率有望提高0.6个百分点到0.9个百分点,重庆啤酒的毛利率有望提高0.5个百分点。所以能看出来,如果在单一变量里易拉罐价格、玻璃价格、大麦价格下降的话,华润啤酒毛利率的提升空间更大;要是瓦楞纸价格下降,重庆啤酒的毛利率提升空间更大。

维度二:双变量的测算。看2022年底成本价格的走势,我们觉得双变量测算更贴合实际状况,所以就假设大麦价格同比涨20%,同时包材价格同比降10%。我们算下来,华润啤酒的毛利率有望提高1.2 - 1.8个百分点,青岛啤酒的毛利率有望提高1.5个百分点,重庆啤酒的毛利率有望提高1.2个百分点。能看出来,改善幅度是华润啤酒大于青岛啤酒大于重庆啤酒,主要就是成本结构不一样造成的。

(本文仅供参考,不代表我们的任何投资建议。如果想要使用相关信息,请查看报告原文。)

精选报告来源:【未来智库】。「链接」