由于半导体市场需求疲软以及由此产生的库存调整,2023年半导体市场进入寒冬。但随着全球市场需求的逐步复苏和政府激励措施的增加,2024年底整个行业或将会迎来全面复苏。据世界半导体贸易统计协会(WSTS)预测,2024年全球半导体市场将同比增长13.1%,达5880亿美元。 而IDC预计,半导体市场将在2024年回归增长趋势,年增长率将在20%以上,市场规模达6302亿美元。

所谓「春江水暖鸭先知」,在历次周期中,往往最先感知市场需求变化的内存和存储行业,已经在今年第一季度呈现明显的抬头之势——美光、三星和海力士的Q1财报都已在同比和环比上实现大幅提升;而随之其后的,我们看到国际模拟芯片巨头德州仪器(TI)也对第二季度收入做出看涨的预测,表明工业和汽车零部件需求的下滑可能正在缓解。这也预示着整个芯片行业的库存调整正在进入尾声。在经历了整整8个季度的持续低迷之后,半导体产业正在逐步走出下行周期。

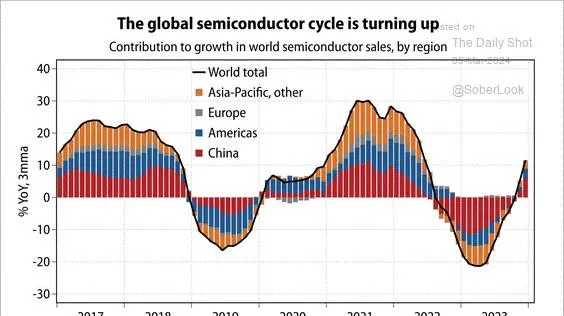

图:全球半导体周期(来自@dailychartbook)

根据 Gavekal 汇编的数据,半导体周期在过去两年收缩后正在改善。

半导体是一个特殊的行业,首先其具备非常强的周期性,这也就意味着每次在谷底的时候,都可预测到下一个上行周期的即将到来。其次,芯片的制造周期较长,通常需要2~3个月的时间;而如果将前期的产品定义、芯片设计和流片等环节也记入其中,则整个时间将会变得更长。这意味着芯片供应商需要具备前瞻布局,提前进行产品和产能规划。我们常常听到那些跨越多次周期的老牌芯片供应商强调:「上涨的时候,每一家公司的业务增长都很快;而真正关键的在于下行周期中,你做对了什么。」所谓的「逆周期投资」,也正是半导体行业的一大特色。因为周期总会回归,所以下行周期中的允许焦虑存在,但不会有绝望情绪出现。真正要考虑的是,如何在下行周期中优化成本效能和库存,并且押准下一轮上行阶段的的全新业务增长点?

4月25日晚间,国内集成电路设计企业龙头紫光国微发布了其2024年第一季度财报,实现营收11.41亿元,归母净利润3.07亿元。

可以看到,虽然受到整个行业的下行周期影响,但紫光国微仍维持了非常稳健的业绩表现。在其特种集成电路因周期原因不可避免下降的同时,智能安全芯片业务在海外市场寻得突破,迎来逆势增长。同时,在产业复苏的前夕,紫光国微也瞄准了一系列新兴应用,布局了新的业务增长点。

行稳致远:特种集成电路业务稳健,智能安全芯片打开新局面

紫光国微的业务包括特种集成电路、智能安全芯片和石英晶振等,其中特种集成电路和智能安全芯片的业务占比超过90%。

所谓特种集成电路,涵盖了在特定应用领域内优化性能、功耗并实现高可靠性的各类集成电路产品。紫光国微的特种集成电路产品涵盖微处理器、可编程器件、存储器、网络及接口、模拟器件、ASIC/SoPC等几大系列产品,共计600多个品种。

虽然当前特种行业的下游需求放缓,行业竞争加剧,但紫光国微的这块业务仍维持了较好的毛利率水平。这一方面是由特种行业的特点决定的,另一方面来自紫光国微内部的一系列调整优化。

与常规的消费、工业等市场不同,特种行业领域并不会将价格作为选型的核心因素。从长远视角看,特种市场有着对产品价格和质量的双重要求。在经过一定市场降价后,质量将重新成为关键因素,从而压缩整体降价空间。这时候,客户更多的考量最终落在产品性能、智能、可靠性和可靠交付能力上。

紫光国微在特种行业的规模效应和平台优势决定了其在相同条件下,产品的竞争力和业务毛利率水平高于同行业友商。因此,即使竞争达到一定激烈程度后,紫光国微仍可以维持有效的毛利率水平。另一方面,紫光国微在能效、自动化、信息化建设等方面做了大量工作,产品良率和规模方面有了很好的提升,从而能够积极应对市场降价的风险,保持住较好的毛利率状态。而紫光国微的特种集成电路业务未来在规模、技术储备、研发投入、产品质量等方面的竞争优势将会进一步体现。

再来看紫光国微的另一大业务板块——智能安全芯片,在此轮下行周期中实现了逆势上涨。

所谓智能安全芯片,是一种嵌入在各种智能卡(如银行卡、身份证、SIM卡等)中的微处理器芯片。这种芯片能够提供高级安全功能,用于数据存储、加密和身份验证。随着全球支付系统的数字化和现代化,智能安全芯片需求持续增长。尤其是在金融服务领域,随着无接触支付技术和移动支付应用的普及,安全芯片的重要性更是显著提升。此外,智能卡安全芯片也在政府身份验证和移动通信领域中扮演着重要角色。政府机构通过使用这些芯片来提高公民身份证和护照的安全性,而通信公司则使用这些芯片来保护用户的SIM卡信息,确保通信安全。

据悉,紫光国微的智能安全芯片业务在国内外始终保持在第一梯队,近年来随着国际形势变化和竞争加剧,一些竞争对手逐步退出某些细分领域,为其在海外市场的拓展提供了大量机会和空间,因此,紫光国微的智能安全芯片业务在海外市场的业绩出现大幅增长。这对于特种集成电路业务的需求不足带来的营收下滑实现实现了有力的补充。未来随着紫光国微海外业务的进一步扩充,智能安全芯片业务有望对整体业绩提供更大的增长动能。

逆势投资:加大研发投入,布局未来新的业务增长曲线

上面对于紫光国微当前的主要业务情况进行了分析,接下来让我们来着眼未来,看看在即将带来的行业复苏阶段,紫光国微又有布局哪些新的增长点?

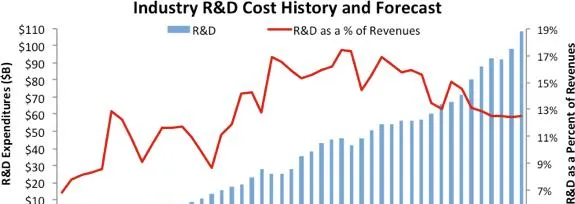

首先来看一个数据——研发投入。紫光国微近年研发费用在总费用的占比都超过60%,2023 年研发费用进一步提升,占营业收入比例达21.6%,预计未来这个比例也不会低于20%。

在很多的短期投资者看来,研发投入比例过高并不是一件好事,因为它会影响到公司整体的利润。但在半导体行业,研发投入的高低,却恰恰是衡量一家芯片公司实力和未来空间的关键因素。举例而言,英伟达的研发投入占比高达30%,英特尔研发投入则占比约26%。当摩尔定律失速之后,加大研发成为了半导体产业夺取未来先机的必要举措。据IC Insights报告,2022 年至2026年间,全球半导体公司的研发支出总额预计将以5.5%的复合年增长率 (CAGR) 增长,达到1086亿美元。

图:半导体产业研发投入趋势(来源:IC Insights)

紫光国微在市场下行周期中,仍然坚持增加研发投入,这既体现了对市场前景向好的坚定信心,也反映了履行中国芯片使命的责任感。而在加大研发投入的背后,也产出了一系列亮眼的成果。

从产品角度来看,紫光国微新一代高性能产品已广受核心客户认可并进入全面推广阶段。在特种存储器领域,新型NandFlash和其它特种存储器已推向市场。在DSP产品方面,通过与科研机构的合作以及自身的研发努力,紫光国微成功推出了具有行业竞争力的产品,预示着潜在的新增长点。同时,其攻克低纹波开关电源控制技术,填补国内技术空白,并实现了特种以太网交换电路设计关键技术的突破。此外,凭借着在模拟电路和信号链领域积累的丰富的技术储备,今年紫光国微还将推出包括隔离器、电源和高性能频率器件等在内的多种新产品。系统级芯片如特种SoPC平台产品和RF-SOC产品均获客户广泛认可。展望未来,紫光国微将持续扩展其多品种、多系列产品线,不断提升为特种行业提供「超市型」高质量产品和服务的能力。

而从应用角度来看,汽车市场毫无疑问是我国芯片厂商最大的机遇。作为全球第一大汽车出国口和智驾电气化时代的领先者,我国的汽车市场呈现出蓬勃发展的态势。今年年初,紫光同芯最新推出的新一代THA6系列MCU,集成了最多6颗ARM Cortex-R52+内核(含锁步功能),主频最高达400MHz,内置大容量非易失存储器,提供了优秀的实时性和多核处理性能。该系列产品能满足燃油车和新能源汽车在动力系统、底盘控制、车身和智能驾驶等高安全性应用的需求。同时,THA6系列支持域控制器和区域控制器等新应用场景,为汽车电子电气架构提供了坚实的软硬件支持。

图:北京车展上展出的THA6系列MCU(来源:中国汽车芯片联盟)

中国首款通过ASIL-D认证的Arm Cortex-R52+内核MCU芯片

此外,随着汽车电子钥匙在低端车型的逐步下放和普及,智能安全芯片也将迎来新的市场增长点。像智驾汽车的车辆访问控制、驾驶员身份验证、车联网数据交换、移动支付等功能的信息安全的保障,也均需要智能安全芯片的参与。我国汽车电气化和智能化的蓬勃发展,也将会为智能安全芯片业务,带来更多的新的应用前景。

结语

在经过了2023年新管理层的调整之后,紫光国微已经完成了对公司内部业务的有效梳理,2023年的财报结果也已经证实了新一届管理层和此番梳理的成功。2024年的第一季度财报,也仍然是呈现出稳健蓄力的态势。虽然当前内外部市场环境中仍存在着诸多不确定性风险,但半导体行业已经开始逐渐走出谷底,即将开启新一轮的上行周期。而紫光国微,已经为迎接产业复苏做好了准备。