(报告出品方/作者:国盛证券,丁逸朦、江莹)

一、政策支持+供给涌现,催生远期广阔空间

1.1 复盘电动车行业:自主品牌车企份额提升,重塑供应链体系

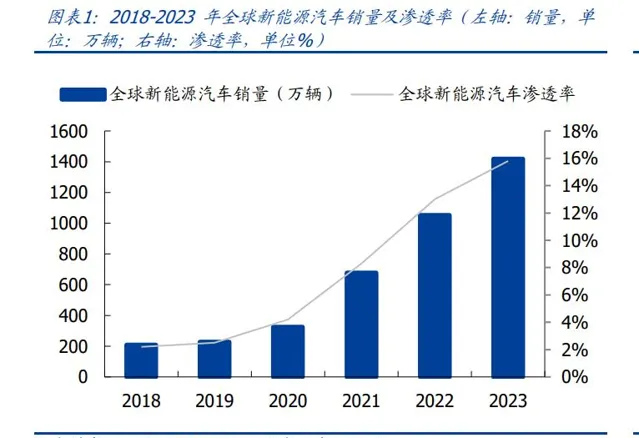

复盘新能源汽车发展,主要分为三个阶段:政策驱动→供给驱动→需求驱动。2023 年, 全球新能源汽车销量为 1418 万辆,同比增长 35%,渗透率为 15.8%,同比增长 2.8pct, 其中中国新能源汽车销量为 950 万辆,同比增长 38%,渗透率为 32%,同比增长 6pct。 1)政策驱动:2019 年之前,新能源车行业处于发展初期,国内推出「双积分政策」等 激励性政策,引导新能源汽车高质量发展; 2)供给驱动:2019-2021 年,补贴政策逐步退坡,但特斯拉在上海建厂+车企不断推出新车型,培育消费者认知,奠定新能源车发展趋势; 3)需求驱动:2021 年至今,消费者已经认可新能源车的驾驶体验,同时供应链趋向于 成熟,新能源车的性价比不断凸显,市场逐步下沉,转向市场需求驱动。

国内自主品牌车企不断弯道超车,竞争格局从「一超」到「两超」到「两超多强」。 1)「一超」:2021 年,特斯拉销量 94 万辆,同比增长 85%; 2)「「两超」:2021 年,凭借混动优势,比亚迪新能源汽车销量为 60 万辆,同比增长 218%, 市占率高达 17%,已连续 9 年蝉联国内新能源车销冠。特斯拉和比亚迪已经成为国内新 能源车市场的领军企业; 3)「「两超多强」:新能源车渗透率持续提升,市场扩容,吸引新势力车企、互联网企业不 断挖掘用户细分需求,打造爆款车型。2023 年,理想汽车交付量为 38 万辆,同比增长 182%;蔚来交付量为 16 万辆,同比增长 31%;小鹏汽车交付量为 14 万辆,同比增长 17%;零跑汽车交付辆为 14 万辆,同比增长 29%。此外,AITO 问界 2023 年全年累计 交付 9.4 万辆;小米 SU7 发布 28 天已交付 5781 辆,预计 2024 年内至少交付 10 万台, 全年交付量冲刺 12 万辆。 汽车供应链体系重塑,国内企业话语权增强。在传统燃油车时代,全球汽车及汽车零部 件产业形成车企-Tier1-Tier2,乃至 Tier3 的金字塔式供货结构,但国内汽车工业起步较 晚,因此国内零部件企业基本为 tier2/3,话语权弱、配套价值量小、盈利水平低。随新 能源车时代的到来,车企往往倾向于选用成本更低、产品迭代更快的供应商,同时国内 车企的崛起为零部件企业的发展提供机遇,因此国内零部件企业逐步成为 tier1,迎来发 展的黄金时代。

1)零部件板块估值中枢提升:2018-2019 年,板块 PE-TTM 较低,2019 年之后,板块 PE-TTM 大幅提升,主要系国内零部件企业从产业链 tier2/3 成长为 tier1 企业,话语权不 断增强,预计未来将会快速发展。

2)绑定新能源头部车企,零部件企业业绩开启高速增长:2019-2023 年,板块营收由 7342 亿元增长至 8932 亿元,CAGR+5%;归母净利润由 213 亿元增长至 405 亿元, CAGR+17%,主要系 1)成为 tier1 之后,国内零部件企业配套价值量提升、同时规模效 应增强盈利水平;2)国内汽车及零部件市场快速发展,不断孕育出龙头企业。

3)增量的零部件环节市场空间快速扩张,孕育出龙头企业:新能源车的增量零部件主要 是电池和热管理两个环节,主要系新能源车新增电池,且没有发动机,需要额外增加电 池热管理及制热系统,代表性企业分别为宁德时代、三花智控。2019-2023 年,宁德时 代营收 CAGR+72%,归母净利润 CAGR+76%;三花智控营收 CAGR+21%,归母净利润 CAGR+20%。

1.2 展望机器人行业:百花齐放,产业量产曙光显现

目前行业尚未有大规模量产,依旧处于政策驱动阶段。政府对机器人行业的发展愈加重 视,专注于机器人核心技术的突破。从 23 年到 24 年,工业和信息化部等部门出台了一 系列政策来促进机器人产业的发展。

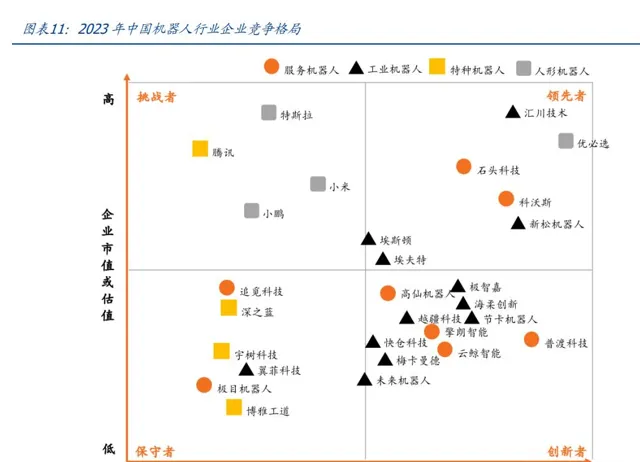

竞争格局:车企、互联网企业、初创企业纷纷布局机器人赛道。目前看,机器人产业主 要参与者有三类企业: 1)车企:人才、资源丰厚,且具备供应链基础。代表企业有特斯拉、小鹏,这类企业在 生产整车时已经整合了相关供应链,未来为机器人量产奠定基础; 2)互联网企业:人才、资源丰厚,且具备软件、模型开发能力。代表企业有小米、科大 讯飞等,这类企业具备软件、大模型等开发能力,未来有望提升产品性能; 3)初创企业:深耕机器人赛道,积累深厚。代表企业有优必选、智元等,这类企业专心 深耕机器人赛道,已有较深厚的行业经验,未来有望加速推进机器人产品商业化落地。

百花齐放,未来行业集中度有望逐步提升。参照新能源车发展趋势,前期有望以特斯拉 为代表,推出机器人产品,挖掘用户需求,培育用户认知;之后,相较汽车,机器人的 应用场景更多元,不同供应商有望卡位不同价位、不同的细分应用场景,树立品牌形象, 建立用户粘性;但随大模型的应用与开发,机器人的通用性预计越来越高,可以适用多个应用场景,从而提升行业集中度。

机器人的主要构成有电机、丝杠/减速器、传感器,单机价值量较车端均有提升。以特斯 拉人形机器人 Optimus 为例,截至 2024 年 1 月,其整体 BOM 成本中,关节部件占比最 高,约 56.9%。关节部件的主要组成部分包括电机、执行器、减速器传感器等。未来机 器人的降本措施主要有两种:1)改变技术方案,在部分精度要求较低的关节使用性价比 更高的零部件;2)提升国内零部件企业的供应份额。

国产供应链将充分受益于机器人行业的发展。参照新能源车产业发展途径,机器人产业 的发展将体现在两方面:1)增量零部件的市场空间快速增长:机器人为其零部件(电机 -丝杠/减速器-传感器等)都再次打造了新的产业发展曲线;2)降本诉求带动国内企业份额快速提升:如丝杠、减速器、传感器等领域,原有技术壁垒高,多被外企垄断,目前 机器人带动市场空间增长,同时对技术要求有所降低,降本需求迫切,因此国内企业有 望提升市场份额。 机器人产业空间广阔,远期对应空间百亿美元级别。从机器换人的角度来看,由于人口 老龄化、劳动力人口下降和人力成本上升等问题,人形机器人的应用前景广阔。根据【人 形机器人产业研究报告】预测,2029 年中国人形机器人市场规模将达到 750 亿元,将占 世界总量的 32.7%,到 2035 年有望达到 3000 亿元规模。马斯克预测未来人形机器人需 求量可达 100 亿台甚至以上,远期对应空间百亿美元级别。

二、机器人整机:AI 大模型赋能,通用化能力丰富应用场景

目前机器人供给也不断涌现,开发多类应用场景需求。机器人的主要需求在于移动和操 作需求,对于重移动需求轻操作需求的领域而言,可以使用技术难度和成本更低的非人 形机器人;对于需要高操作精度的领域而言,可以使用人形机器人。 非人形机器人:通常包括轮式、足式和轮足机器人。优势在于:1)移动效率高:轮式可 高移动速度且耗能低,足式优点在于越障能力;2)成本低。劣势在于:1)轮式越障能 力有限,足式的移动速度较慢且能量消耗较大;2)非人形机器人多半没有灵巧手装置, 因此操作性能有限。目前通常应用于家庭娱乐、电站巡检以及应急救援等。

人形机器人:优势在于 1)通用性:手部拥有更高的自由度和更多的传感器,可以做出 更复杂精确的操作,预计可应用于所有场景;2)自然:人形机器人能够通过面部表情、 语调语气等非语言交流给人类带来更自然、直观的体验,对于医疗护理、教育培训、社 交陪伴等需要高度人机交互的应用场景极为重要。劣势在于 1)技术难度和成本更高; 2)大部分场景下,部分功能是冗余的。 目前人形机器人应用场景主要集中于工厂,未来有望拓展至情感陪伴领域。目前,人形 机器人应用场景在于以低成本优势替代工厂中大量重复劳动,逐步向商业、服务业场景 开拓,未来随智能化程度加深,具备类人对话交互能力,可以满足人类的情感陪伴需求。

通过开发智能驾驶,车企已开始进行 AI 大模型训练。AI 大模型是智能驾驶领域的技术 基础,在自动驾驶应用中主要体现在车辆感知(环境感知、物体检测、场景理解)、决策 制定(路径规划与导航、行为预测与决策、交互式和协同驾驶)、控制执行(动力学与控 制、紧急制动与安全、自适应巡航控制与车道保持辅助)三大层面。如比亚迪计划通过 AI「璇玑」将大模型应用到车辆的各个方面,覆盖超过 300 个使用场景。

AI 大模型在机器人领域中主要用于提升机器人感知环境以及与环境交互的能力,包括 感知、决策规划和控制层面。 1)在感知领域,大型视觉-语言模型能够学习视觉和文本数据之间的关联,从而具备跨 模态理解能力,从而辅助机器人零样本图像分类、零样本目标检测和 3D 分类等任务。 2)在决策规划领域,大语言模型和视觉-语言模型可以辅助机器人规划及高层规划的任 务,通过利用与操作、导航和交互有关的语言线索,机器人可以执行更加复杂的任务。 3)在控制领域,以控制为中心的语言-图像价值学习模型(LIV,Language-Image Value Learning)通过使用语言对齐视频来学习多模态视觉-语言价值函数,基于大型人类视频 数据集进行机器人预训练控制。

AI 大模型赋能机器人,加速实现通用化需求。大模型可以通过训练海量数据来学习复杂 的模式和特征,具有更强大的泛化能力,可以对未见过的数据做出准确的预测。借助大 模型,人形机器人能够通过「视觉」去与环境交互,具备迁移学习的能力,实现通用化。 1)单一化:以往的算法模型存在局限,机器人只能通过对于某一个特定领域训练对应的 基础模型,其 AI 算法只能达到满足特定需求的用途,只能适用于大规模、重复性生产的 工作。 2)通用化:AI 大模型的出现,将语义理解能力和推理生成能力加入到机器人中,提升了 机器人的感知能力与思考决策能力。在 24 年 3 月 Figure 发布的第一个以 OpenAI 大模 型加持的机器人演示视频中,Figure01 可以与人类进行完整的对话,其中 OpenAI 模型 提供高层级的视觉和语言智能,Figure 的神经网络提供快速、低层级、灵巧的机器人动 作。

机器人量产在即。国内外大多企业计划于 24 年底或 25 年进行人形机器人商业化落地, 目前致力于工业应用场景的落地。其中: 国外企业:1)波士顿动力:24 年 4 月宣布研发电动版 Atlas 人形机器人,计划于 25 年 在韩国现代汽车工厂里开始进行试点测试,并会在几年后全面投产;2)特斯拉:预计 2025 年年底将有数千台 Optimus 在特斯拉工厂执行任务,2026 年将开始交付给外部客户。 国内企业:1)宇树科技:2024 年 5 月发布 Unitree G1 人形智能体,基础版价格为 9.9 万元,已投入市场量产;2)优必选:计划在 2025 年-2027 年,逐步拓展到中等难度任 务,并重点打造 3-5 个专用场景下的应用,逐渐实现规模商业化,同时横向拓展到消费 电子制造业等行业;3)达闼:计划于 2025 年实现规模量产,2035 年实现全球商用。

三、供应链:车端生产经验复用性高,国产空间广阔

3.1 总成:硬件复用性强,加强与车端供应链共振

机器人产业链与汽车供应链有望共振。1)部分零部件技术同源:如电池、电机、轴承等, 机器人使用的产品与车端差异较小;2)车端供应链生产经验丰富:伴随新能源车销量快 速增长,车端供应链具备大规模自动化生产经验,未来有望帮助机器人量产降本;3)与 车企客户有深厚的合作基础:部分车企同时布局人形机器人,如特斯拉、小鹏等,相关 供应链合作基础深厚,有望快速配合终端实现技术方案定型与量产;4)具备规模生产经 验。

运动能力:执行器根据运动类型可分为旋转执行器和线性执行器,其分布在机器人的不 同关节上。 1)旋转执行器:optimus 使用了 14 个旋转执行器,用于旋转动作,如让机器人手臂、 脚踝灵活转动,主要结构为电机+谐波减速器+传感器+轴承等。 2)直线执行器:optimus 使用了 14 个直线执行器,用于推拉,如让机器人手臂向前或 向后伸展,主要结构为电机+丝杠+传感器+轴承等。 3)灵巧手:optimus 使用了 12 个执行器,主要结构为空心杯电机+精密行星齿轮箱+螺 纹丝杠+编码器。 optimus 量产时间逼近。2024 年 5 月,特斯拉研发的二代 Optimus 人形机器人已进厂 实训,通过端对端神经网络训练,动作执行的准确度、连续性和续航能力均在持续进步, 未来将通过工厂任务测试进一步完善性能。特斯拉计划 2024 年机器人产品推进以研发 测试为主,初步生产供内部使用,2025 年年底之前开始量产销售,2026 年开始大规模 生产,并供其他公司使用。马斯克于 2024 年 6 月表示到 2025 年特斯拉将拥有超过 1000 个 optimus 机器人投入运行,目标未来占据市场份额 10%以上,其成本控制在 1 万美元 左右,售价预计 2 万美元。

国内总成厂商的竞争优势: 1)和主机厂合作久,基础深厚,配合度高。拓普集团:自 2016 年加入特斯拉产业链, 2023 年拆分设立机器人事业部,进军机器人领域;三花智控:子公司三花汽零在 2016 年起成为特斯拉的重要供应商,具有深厚的技术储备和极高配合度。 2)具备大规模自动化生产经验。拓普集团:2023 年,除汽车电子外的其他产品产能利 用率均维持在 90%+的高位,具备大规模生产经验;三花智控:汽车零部件产品产能利 用率较高,公司在墨西哥、波兰、泰国建立海外工厂扩充产能。

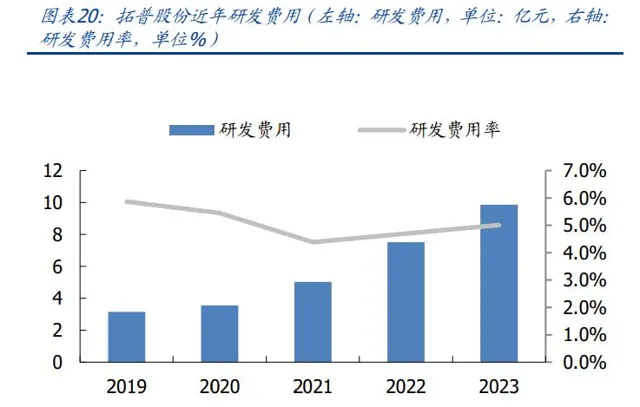

3)具备一定的正向研发能力。拓普集团:通过量产刹车制动等产品,集成机械、电子、 液压、算法等综合能力,叠加电机自研能力,从而沉淀深厚的正向开发能力和技术沉淀。 研发方面,公司 2024p 研发费用达5.3 亿元,研发费用率 4.4%,2024 年拟投资 50 亿 元用于建设机器人核心部件生产基地。三花智控:作为电子膨胀阀产业龙头企业,公司 具备机电一体化生产能力,奠定了机器人总成产品的开发能力。研发方面,公司 2024p 研发费用达6.3 亿元,研发费用率 4.6%。2024 年,公司拟投资建设机器人零部件生产 基地。

3.2 动力:轻量化+大扭矩为核心要求,市场空间广阔

3.2.1 空心杯电机:技术壁垒较高,单机价值量上万元

空心杯电机采用无铁芯转子,多应用于高精度场景。空心杯电机是一种微型伺服直流电 机,采用的是无铁芯转子,其电枢绕组为空心杯线圈,是一个空心的杯状结构。这种结 构赋予其效率高、转速快、响应快、寿命长、体积小和运行稳等特点,凭借这些性能优 势,空心杯电机在下游应用领域广泛,在机器人、医疗器械、无人机和自动化设备等场 景中均有广泛运用。

人形机器人灵巧手需要使用 12 个空心杯电机,单价约 1000 元,未来有望进一步提升。 人形机器人手部的手指关节需要较高的自由度,需配备体积小但能输出功率高的电机, 而空心杯电机匹配这个要求。以特斯拉 Optimus 人形机器人为例,一只手掌拥有 6(*2) 个执行器(大拇指 2 个,其余各 1 个),11 个自由度(大拇指内转+屈伸共 3 个自由度, 其余屈伸各 2 个自由度),单台机器空心杯电机数量为 12 个,单价约 1000 元。未来机 器人单手自由度有望进一步提升。

空心杯电机核心技术壁垒包括线圈设计、绕线工艺以及绕线设备。 1)线圈设计:线圈设计是实现空心杯电机自支撑绕组的核心,使用导线的粗细、绕组匝 数等都将影响绕组电阻值、启动电流、速度常数等电机参数,从而直接影响电机的可靠 性和运行性能。其中,常见的绕组类型有:直绕型、斜绕型、马鞍型。 2)绕线工艺:线圈绕制方式可分为半卷绕式和一次成型自动化绕制,其绕制过程会直接 影响了空心杯电机体积、转速、功率密度和良率等性能。 3)绕线设备:绕线机的难点在于超细导线的张力控制和不同线型设计下的绕制。绕线机 主要由机架、主轴结构、排线结构、张力控制结构、模具等组成。由于导线较细,因此 需要配置高精度的 PLC、伺服以及传动器件等;在导线给入的过程中,如果张力较大则 拉扯容易使得导线电阻增加,如果张力过小则容易使得排线疏松绕线品质下降。

空心杯电机市场主要被海外厂商垄断。2022 年全球空心杯电机 CR5 为 67%,前五名企 业包括 Faulhaber、Portescap、Allied Motion Technologies、Maxon Motor 及 Nidec Copal Corporation。国外企业处于领先地位,主要系:1)起步早,并通过在电机领域持续投入 研发,建立起了技术优势;2)渠道布局广、品牌形象佳:海外厂商通过完善销售网络以 及并购等方式,抢占市场并建立良好的品牌形象。

国内厂商积极布局,鸣志电器已实现量产销售。国内厂商也积极布局空心杯电机领域, 未来有望凭借价格低、交付周期短、响应迅速等优势逐渐实现国产替代。其中鸣志电器 目前已实现量产销售,主要系:1)通过两次并购掌握核心技术:收购美国 Lin Engineering、 瑞士 Technosoft Motion AG,后者在空心杯的驱动控制领域始终保持着全球领先的技术水平;2)深耕市场巩固技术壁垒:公司起步较早,持续投入研发时间长,产品性能优秀。

3.2.2 无框电机:关节驱动动力来源,单机用量高

单台人形机器人需要使用 28 个无框力矩电机。作为一种新型力矩电机,无框电机构成 部分只有转子和定子,可满足体积小、质量轻、惯量低、结构紧凑、功率高等需求,主 要应用场景为机器人、传感器、无人机等。在人形机器人中,无框电机主要用于双臂和 双足以及颈部。以特斯拉人形机器人 Optimus 为例,其 28 个关节使用无框电机提供动 力。 无框电机技术壁垒较低。未来无框力矩电机市场价格有望随规模化量产而继续下降。无 框电机需要在低压环境下输出较大的功率,因此技术壁垒主要在于磁路和工艺设计。在 精度要求较高的领域,如医疗等,海外厂商起步早,工艺技术具有先发优势。但在其他 领域,国内企业基本已凭借低成本、快响应、优服务实现了国产替代。 海外厂商仍占据无框电机市场主要份额,国内厂商与海外厂商差距逐渐缩小。在全球市 场上,无框电机主导厂商包括科尔摩根、Allied Motion、TQ-RoboDrive 等;在国内市场 上,主要厂商有步科股份。在 2022 年移动机器人行业直流伺服 TOP 供应商格局中,步 科股份以 42%的市占率位列第一。

3.3 传动:高精度要求+高工艺壁垒,外资企业先发优势明显

3.3.1 丝杠:大价值量+高壁垒,国产替代处于早期阶段

丝杠是将旋转运动变为直线运动的传动副零件。丝杠根据其摩擦特性可以分为滑动丝杠、 滚动丝杠和静压丝杠。1)滑动丝杠结构较为简单,齿型多为梯形,拥有传动性能好,精 度高,加工方便等优点;2)滚动丝杠分为滚珠丝杠和滚柱丝杠两大类,滚珠丝杠相比滚 柱丝杠摩擦力小、传动效率高、精度也高,因而比较常用,但是其制造工艺比较复杂, 其中滚珠丝杠是最常用的丝杠形式。

丝杠:特斯拉 Optimus 机器人预估使用约 14 个行星滚柱丝杠。行星滚柱丝杠主要在 人形机器人中应用于关节驱动,实现关节的精确转动和定位。根据特斯拉 AI Day2022 信 息,特斯拉人形机器人「Optimus」下肢腿部将采用无框电机与行星滚柱丝杠的线性执行 器,行星滚柱丝杠使用个数约 14 个。未来随国产化进程不断加快,有望大幅降低丝杠使 用成本。 行星滚柱丝杠的行业壁垒:原材料、加工工艺、生产设备。 1)材料:行星滚柱丝杠采用的钢材特性差异大,特种合金调质钢成为技术壁垒。国内标 准行星滚柱丝杠材料绝大部分采用马氏体不锈钢,满足一般性强度、硬度和耐磨性要求, 但高硬度与抗腐蚀度难以同时达成;而国外厂商以合金调制钢为原材料,具备较高的疲 劳极限和抗多次冲击能力,以及良好的低温冲击韧性。 2)加工端:制造精度要求高。丝杠轴的加工技术分为研磨和冷轧两种,研磨法的螺纹切 割和冷轧法的退火工艺为加工难点。其中研磨法需要先用车刀加工出滚道形状,再采用 磨床磨削至对应的尺寸和精度要求,难点在于螺纹的切割;冷轧法直接在冷轧时将丝杠 挤压成型再加工两端,但由于需要先退火再加工,因此存在加工效率低、退火后丝杠变 形及开裂等问题。 3)设备端:磨削满足丝杠产品高精度要求的必需步骤,其中精密磨床是核心设备。当前 的先进磨床设备主要集中在日欧,存在进口限制、价格昂贵等问题,同时国内企业在获 得设备后需经过大量的调试提升至目标精度,非常依赖 know-how 的积累。因此成为限 制丝杠产品国产化的核心问题。

目前滚柱丝杠市场主要被外资企业垄断。目前国内企业在丝杠方面的批量化制造还处于 起步阶段,和国外相比仍具备一定差距,主要体现在导程精度、承载能力等方面。目前 行星滚柱丝杠市场主要以欧美企业为主,如德国的舍弗勒、NSK、THK 等,国内企业起 步较晚,主要有南京工艺等企业。

目前国内多家企业基本已完成滚珠丝杆样件生产,未来有望持续推进国产化。目前布局 丝杠产品的企业主要有:1)贝斯特:2023p,贝斯特旗下宇华精机已经成功完成高精 度滚珠丝杠副、直线导轨副等产品的首台套成功下线,部分产品在送样验证中;2)北特 科技:丝杠产品目前处于样件阶段;3)斯菱股份:正在计划研发滚珠丝杠等产品。

轴承在汽车零件和机器人执行器上应用广泛。根据摩擦性质的不同,轴承可分为滑动轴 承和滚动轴承,滑动轴承工作平稳、可靠,无噪声,适用于需要高稳定性的场合;滚动 轴承能够支撑转动的轴或轴承座、使轴能在低摩擦下旋转,适用于高速、轻载的场合。 在汽车中,轴承常应用于变速箱、行星减速机、驱动电机;在人形机器人中,轴承主要 应用于关节处的执行器上。

轴承生产工艺和丝杠相似,产业延伸性强。汽车轴承与机器人丝杠在材料选择、加工工 艺和装配技术上有许多共同点:材料方面,轴承和丝杠的制造都需要使用高强度、高硬 度和良好耐磨性的钢材;工艺方面,轴承生产工艺和丝杠高度重合,都需经过锻造、热 处理、磨削等,装配技术包括压装法、加热、冷却装配法,二者核心壁垒均集中在磨削 工艺和磨床设备上。随机器人市场的打开,轴承企业可以通过外采设备、技术延伸,实 现丝杠制作上的工艺复用。

3.3.2 减速器:专利+精度壁垒高,国内企业已开启替代

减速器是连接动力源和执行机构的中间机构,具有匹配转速和传递转矩的作用。精密减 速器回程间隙小、精度较高、使用寿命长,更加可靠稳定,应用于机器人、数控机床等 高端领域,包括谐波减速器、RV 减速器、摆线针轮行星减速器、精密行星减速器等。人形机器人的应用将为产业链带来较大增量空间。

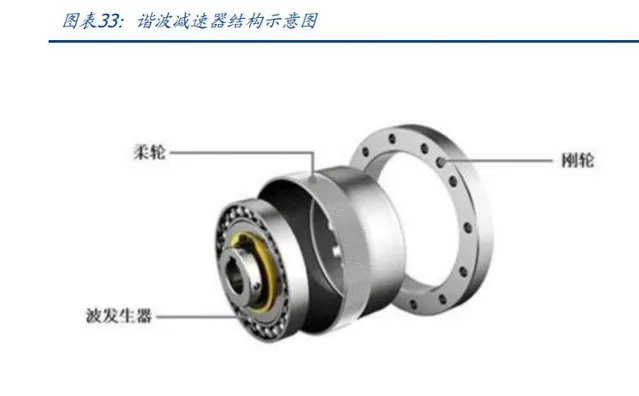

谐波减速器价格在 1000-5000 元/台之间,主要应用于机器人旋转关节中。谐波减速 器是靠波发生器使柔轮产生可控的弹性变形波,通过其与刚轮的相互作用,实现运动和 动力传递的传动装置,具备回差小、运动精度高、传动比大、体积小、重量轻等优点, 构造主要由带有内齿圈的刚性齿轮(刚轮)、带有外齿圈的柔性齿轮(柔轮)、波发生器 三个基本构件组成,价格在 1000-5000 元/台之间。

谐波减速器的技术壁垒主要体现在材料、设计、生产和装配环节。 1)材料:壁垒在于需要高强度材料保证柔轮韧性。作为谐波减速器的核心部件,柔轮需 要具备良好的耐磨性、传动性能、硬度,因此多采用 40Cr 合金钢,但由于国内提纯技术 有差距,柔轮材料仍依赖于进口。 2)设计:壁垒在于需要在齿形设计过程中兼顾专利和产品性能。齿形设计直接决定减速 器的精度、寿命等性能,主要形状有曲线、渐开线、圆弧等。国外企业起步较早,率先 开发出齿形,并申请专利,此后国内企业如绿的谐波发明了全新的「P 型齿」,打破国外 企业专利垄断,但对于后来者而言,难以绕开专利壁垒。 3)生产:壁垒在于生产经验和资金投入。谐波减速器主要生产工艺为粗加工、热处理、 精加工,其中热处理工艺影响产品腐蚀性/脆性等性能,流程复杂且需要公司自主研发; 精加工设备依赖进口,资金壁垒较高。 4)装配:壁垒在于是否具备经验丰富的装配工人。根据产品设计要求,需要不断调整、 校正、平衡再进行最后的装配,因此目前装配环节以人工为主,并需要经验丰富的装配 工人。

齿轮工艺与减速器具备一定共通性。在机器人领域中,齿轮公司 1)可向下游延伸布局 减速器:由于谐波减速器主要由柔轮、钢轮组成,与车端齿轮加工工序一致,但由于机 器人齿轮要求更高精度和更小尺寸,因此在具体加工方式上有不同;2)可直接向机器人 整机企业供应齿轮产品:机器人对齿轮产品精度要求更高,需要齿轮企业采用更精细的 加工工艺和生产设备。

3.4 传感器:机器人感知的核心部件,产品价值量高

人形机器人使用传感器数目较多,主要为力矩、位置和惯性传感器等。目前人形机器人 主要使用的传感器包括力矩、位置和惯性传感器等。如优必选单个机器人需要 4 个六维 力/力矩传感器(手部及足部各 2 个)。 力矩传感器维度越高,测量越精准。在人形机器人中,力矩传感器主要用于主体、关节、 手腕中。根据测量维度,力矩传感器可以分为一至六维传感器,其中一、三、六维传感 器比较常见:1)一维传感器:可用于测量方向和作用点固定的力,如称重传感器;2) 三维传感器:可用于测量方向随机变化,但作用点保持不变的力;3)六维传感器:可用 于测量方向、作用点都在三维空间内随机变化的力。

应变片式六维力矩传感器应用最广。六维力矩传感器主要用于检测、预防、控制、测量、 保护等场景,可提供力的交互信息。根据传感元件的不同,六维力矩传感器主要分为应 变片式、光学式以及压电/电容式,其中光学式、压电/电容式下游尚未得到广泛应用:1) 应变片式:硅应变片的稳定性、信噪比、动态特性好于金属应变片;2)光学式和电容式: 成本较低,但稳定性较差;3)压电式:动态特性和刚度较好,主要用于低维传感器,未 来有望应用于六维中。

六维力矩传感器壁垒主要体现在设计、生产、设备三方面,且不同应用环境下,整体工 艺、材料、设计方式、解耦算法也有所不同,增加了产品难度。 1)设计:主要体现在结构/算法解耦和标定检测两方面。结构/算法解耦:六维力传感器 需要通过复杂的算法和结构设计来解决维间耦合问题,以确保各个维度的测量互不干扰; 标定检测:六维力传感器的标定检测过程复杂,需要高精度的测量设备和方法,以确保 传感器的准确性和稳定性。 2)生产:主要体现在材料和工艺两方面。材料:六维力传感器的性能与材料配方密切相关,需要选择适当的材料以实现所需的测量精度和稳定性,且应变片需要根据自己要求 选型或者设计定制;工艺:贴片工艺、电桥组桥方式等需要较强的技术能力,来实现高 精度测量。 3)设备:核心壁垒是六维联合加载设备。六维联合加载设备是高精度六维力传感器研发 和生产的必要条件,可以对力觉传感器实现正交三个方向力和三个方向力矩的同时精确 加载。这类设备的研发涉及多项综合技术,包括机械设计、控制系统、测量技术等,无 标品可以采购,靠厂家纯自研获得。 六维力矩传感器进口价格上万元,其中应变片是核心零部件。根据 MIR 调研,六维力传 感器产品单价可达 2-4 万元。其成本主要由应变片和人工加工成本构成,其中应变片作 为六维力传感器的敏感元件,当受到外力作用时,会发生形变,引起电阻值的变化,从 而实现对力的测量,每个六维力矩传感器通常需要使用约 30-40 个应变片,单个六维力 矩传感器应变片成本在 5000-6000 元。

GGII 预计 2024-2028 年国内六维力矩传感器市场规模 CAGR 将保持 60%。根据 GGII,预计 2024-2028 年中国六维力/力矩传感器市场规模复合增速将保持 60%,2028 年市场规模达到 37 亿元。目前国内市场主要企业有 ATI、宇立仪器、坤维科技、鑫精诚 等,其中 ATI 作为全球龙头,客户覆盖面广。未来随市场空间快速增长,国内企业有望 凭借成本低等优势快速提升市占率:1)宇立仪器:产品准度可达 1%,主要应用于工业 机器人、汽车碰撞测试等领域;2)坤维科技:产品准度高于 0.5%,主要应用于协作机 器人、医疗手机机器人等领域;3)鑫精诚:已完成全尺寸、多量程、多结构的系列化开 发,切入 3C 领域,同时布局机器人和医疗行业;4)柯力传感:2024 年上半年,在前期 已完成试制的模拟式六维力传感器基础上,加快推进与子公司联合开发的数字式六维力 传感器项目。

四、重点公司分析

4.1 三花智控:总成供应商,推动机器人量产进度加速

热管理产品谱系完整,技术壁垒深厚。公司完成对车用热管理核心三大类零部件(阀+ 泵+换热器)全覆盖,并在热泵热管理系统产品的研发和量产保持全球领先。目前公司车 用电子膨胀阀、新能源车热管理集成组件、Omega 泵等产品市占率全球第一。凭借业内 领先的技术实力和产品质量,公司已合作通用、宝马、沃尔沃、特斯拉、蔚来、比亚迪 等国内外主流车企。 成立全资子公司,推动机器人零部件量产更进一步。公司持续在机器人领域布局,不断 推动量产进度加快:1)2024 年 6 月,公司成立全资子公司智能驱动,日后有望通过此 公司实施此前公告的杭州钱塘新区项目投资建设;2)2024 年 1 月,公司公告拟在钱塘 区投资建设机器人机电执行器和域控制器研发及生产基地项目,计划总投资不低于 38 亿 元;3)2023 年 6 月,公司发行 GDR,募资不超 50 亿元,投向项目包含机器人机电执 行器研发项目(投资 2 亿);4)2023 年 4 月,公司公告与绿的谐波在墨西哥共同出资设 立合资企业,主营业务为谐波减速器相关产品的研发、生产制造及销售。

4.2 拓普集团:总成供应商,产品送样进展顺利

稀缺 Tier 0.5 供应商,全球化进程持续加速。公司立足于减震和内饰业务,横向拓展底 盘系统、汽车电子、热管理系统、空气悬架、座舱舒适系统等,从单品龙头向平台型公 司发展。目前,公司前瞻布局新能源赛道,持续扩大产品线,定位为具备同步研发能力、 机电软件一体化整合能力、模块化、全球化供货能力的 Tier 0.5 级汽车零部件供应商, 目前已经拥有汽车 NVH 减震系统、内外饰系统、车身轻量化、智能座舱部件、热管理系 统、底盘系统、空气悬架系统、智能驾驶系统等产品,单车可配套金额超 3 万元。 定位总成供应商,充分受益于机器人行业发展。机器人核心部件是执行器,结构复杂、 技术要求高。公司已在汽车领域沉淀多年,具备电机自研、产品整合、资源协同、精密 机械加工等能力,已经多次向客户送样机器人电驱执行器和旋转执行器,项目进展迅速, 未来有望获得较高的市场份额。23 年,公司电驱&电源系统、牵引系统收入 0.02 亿元, 销量 200 套,ASP 约 1 万元,毛利率 81%。

4.3 鸣志电器:灵巧手供应商,推进全球化布局

微特电机行业领先,混合式步进电机全球份额达到 10%以上。1994-2013 年,公司成 立,并持续推进海外产能布局;2014-2019 年,公司先后收购 AMP、美国 LIN、瑞士 Technosoft Motion,从而突破技术壁垒,开拓海外市场;2020-2024 年,公司不断扩张 产能,太仓智能产业基地、越南生产基地先后投产。2023 年公司混合式步进电机产品已 占据全球市场份额 10%以上,其中 2023 年控制电机及其驱动系统业务收入占比达到 81%,主要产品为控制电机、驱动控制系统,由子公司上海安浦鸣志、美国 AMP、瑞士 T Motion 三家综合业务运营体构建。

4.4 绿的谐波:谐波减速器供应商,推动高端产品产能扩张

深耕谐波传动领域,国内谐波减速器第一龙头。目前公司主要产品包括谐波减速器及精 密零部件、机电一体化产品、智能自动化装备等,下游应用于智能机器人、数控机床、 医疗器械、半导体生产设备、新能源装备等高端制造领域。2019 年,绿的谐波的谐波减 速器产能达到 9 万台;2020 年,绿的谐波拟投资 6.3 亿元用于建设年产50 万台精密谐 波减速器项目;2022 年,绿的谐波拟投资 20 亿元用于建设年产100 万台谐波减速器、 20 万套机电一体化执行器项目;产能充足预计将充分满足人形机器人需求。

4.5 恒立液压:布局丝杠产品,推进国产替代降本

深耕行业多年,从液压油缸制造发展成为液压系统龙头企业。公司先后建立了恒立油缸、 恒立铸件、恒立液压等多个产业制造基地,收购上海立新液压、德国 InLine 液压等品牌 企业,持续推进全球化布局,在中国、德国、美国、日本、墨西哥分别建有 7 个液压研 发中心与 11个生产制造基地。目前,恒立已建成全球领先的高压油缸生产基地和盾构机 专用液压油缸生产企业,技术水平和生产规模已跻身于世界液压领域前列,产品遍及工 程机械、农业机械、工业工程、海洋工程、能源科技、隧道工程等众多行业。

4.6 贝斯特:深耕精密加工,前瞻布局工业母机领域

专注于精密制造,进军高端航空与工业自动化装备领域。1997 年,公司成立,初期专注 于精密零部件和工装及自动化领域;2019 年,公司通过收购苏州赫贝斯切入新能源汽车 领域,并成为特斯拉供应商;2022 年,公司设立全资子公司宇华精机,切入「工业母机」 的新赛道。 经过多年发展,目前公司业务可分为三大板块:1)各类精密零部件、智能装备及工装夹 具等原有业务;2)新能源汽车零部件业务,受益于新产能的投放,预计贡献公司未来收 入的主要增量:重点布局新能源汽车轻量化结构件、高附加值精密零部件以及氢燃料电 池汽车核心部件等产品;3)工业母机截止 2023p 已完成样品下线,有望为公司业绩增 长带来第三曲线:全面布局直线滚动功能部件,高精度滚珠/滚柱丝杠副、高精度滚动导 轨副等。 布局丝杠产品,切入机器人赛道,夯实公司第三梯次产业布局。在人形机器人的布局上, 公司已于 2022 年设立全资子公司宇华精机,并引进了专业技术和管理团队,聚焦人形 机器人滚动功能部件研发;2023 年,首套滚珠丝杠副、直线导轨副等产品已经下线,部分机床在产品送样验证中;同时公司自主研发的人形机器人行星滚柱丝杠已出样。

4.7 柯力传感:称重传感器龙头,持续推进六维力矩产品布局

切入多维传感器领域,不断拓展下游应用场景。公司于 1995 年成立,业务主要分为四 大板块:1)力学传感器及仪表系列传统主营业务,产品包括应变式传感器、压力与温度 系列产品与流量计等;2)工业物联网及系统集成业务,产品包括系统集成产品与物联网 系统等;3)干砂粉浆设备租赁服务;4)其他物理量传感器业务,近年来开始布局机器 人手臂六维力传感器、关节力矩传感器和多维力传感器等。 面对人形机器人产业新趋势,公司重点突破机器人传感器。公司未来将主攻的「新四样」 传感器:包括机器人传感器、多物理量传感器、柔性触觉传感器、扭矩传感器。其中机 器人传感器方面,公司将开发工业机器人和协作机器人的手臂六维力传感器,以及人形 机器人关节力矩传感器和多维力传感器,向低成本、低功耗、低形变、微尺寸方向突破。 2024 年上半年,公司在已完成试制的模拟式六维力传感器基础上,加快推进与子公司联 合开发的数字式六维力传感器项目。

4.8 双环传动:高精齿轮龙头,新能源+RV 减速器助力腾飞

耕耘四十载的全球齿轮龙头。公司前身为玉环县振华齿轮厂,自 1980年创立以来一直 专注于齿轮及其组件的开发、制造与销售。公司 2002 年开始乘用车相关业务研发,2013 年进一步进入机器人关节领域,目前产品领域涵盖汽车,非道路机械、风力发电、电动 工具、机器人自动化等多个行业中的驱动、传动应用场景,客户主要为国内外知名大型 整车生产厂商以及一级零部件供应商。

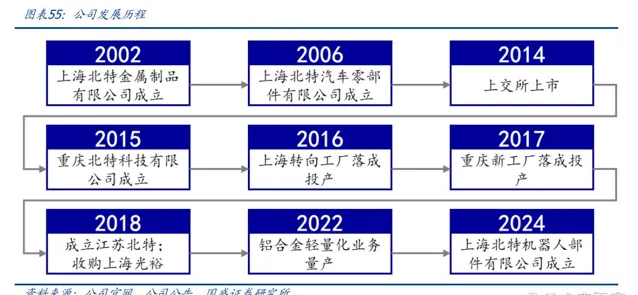

4.9 北特科技:深耕汽车底盘零部件,前瞻布局机器人赛道

深耕汽车底盘零部件,前瞻布局机器人赛道。公司成立于 2006 年,前身为上海北特金 属,2014 年公司于上交所上市。2015-2018 年间,公司产能、产品快速扩张,先后投产 重庆工厂、上海转向工厂,成立江苏北特,并收购上海光裕空调压缩机。2022 年,公司 铝合金轻量化业务实现量产。2024 年,公司成立上海北特机器人,积极拓展机器人业务。

公司现有业务: 转向减震零部件:1)公司成立起的发家业务,细分为转向器类零部件、减振器类零 部件、差速器类零部件。 精密类零部件:公司产品包括 CDC-evo 控制阀、IPB Flange/Piston 等零部。 铝合金轻量化零部件:公司 2022 年量产产品,核心产品包括阀岛、控制臂等。空调压缩机及热管理系统:公司 2018 年并表上海光裕,拓展空调压缩机业务,包 括空调压缩机、集成热管理系统等产品。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。