(报告出品方/分析师:浙商证券 李丹 )

1 长久物流:第三方汽车物流龙头

1.1 汽车运输经验丰富,实控人绝对控股

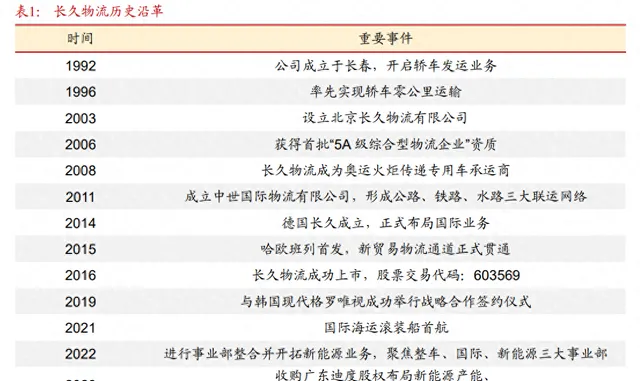

深耕汽车运输三十余年。 长久物流是首家在上交所主板上市的第三方汽车物流企业,公司实控人从 1992 年起从事汽车运输业务,公司于 2016 年成功上市,公司发展至今经历国内汽车物流行业发展的多个阶段。

实控人绝对控股,在汽车领域从业经验丰富、有影响力。 公司董事长薄世久同时担任中国物流与采购联合会兼职副会长、汽车物流分会轮值会长,中国交通运输协会物流投融资分会副会长。截至 2023 年 10 月 18 日,薄世久持有股份合计 56.4%,妻子李桂屏持有 11.9%的股份,夫妇二人合计持有 68.3%的股份,形成绝对控股。薄世久、李桂屏、薄薪澎合计持有公司 71.86%的股份。

1.2 整车业务为核心,国际业务是亮点

公司下设整车事业部、国际事业部、新能源事业部三大板块,业务主要为:

➢ 整车业务: 包括整车运输(将商品车从汽车生产厂商运至经销商)、配套服务(整车仓储、零部件物流等)及协助货主企业与实际承运人进行智能匹配并提供高质量运输服务的网络货运平台。

➢ 国际业务: 依托中欧班列及国际海运运力,提供门到门综合运输解决方案,承运货物包括整车、零部件、化学品、电子产品、轻工产品、机械设备、大宗货物等;

➢ 新能源业务: 为主机厂、动力电池厂商、动力电池原材料及相关化学品生产厂商等产业链客户提供物流、仓储等传统服务,并围绕汽车后市场,提供体验、交付、动力电池回收及综合利用、逆向物流等。

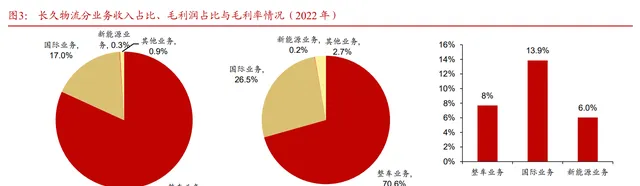

收入结构: 整车运输是公司收入的最主要来源,收入占比为 81.8%(2022 年,下同),国际业务占比第二,为 17%,新能源业务收入占比 0.3%。

毛利率水平: 国际业务毛利率水平领先,为 13.9%。整车业务、国际业务和新能源业务毛利润占比分别为 70.6%、26.5%和 0.2%。

1.3 国际水运与新能源业务增量驱动业绩快速修复

2006-2018 年期间增长稳健,2023 前三季度业绩快速修复。

公司营业收入除 2012 年出现略下滑,其余年份均正增长,2018 年起治超政策的严格落地实施使得公司单车运输能力下降,以及 2019 年国内汽车销量下滑的影响,公司收入出现下滑。

2023 年以来,公司主业回暖,叠加收购的新能源公司并表,业绩同比大增,公司 23Q1-3 营业收入 28.58 亿元,同比增加 1%,实现归母净利润 0.90 亿元,同比增加 2867%。同时,公司利润率大幅回升,23Q1-3 公司毛利润率和净利润率分别为 11.2%、3.8%。

2 整车业务:运力规模领先,受益产销双侧回暖

国内汽车产销回暖,汽车物流需求有望受益。 整车物流作为中游产业,与我国汽车产业息息相关。我国汽车产量在 2006-2022 年期间从 728 万辆上升至 2,702 万辆,CAGR 为 8.54%。

根据国际汽车制造商协会 OICA,截至 2022 年我国汽车产量占世界产量的比例从 2000 年的 3.5%上升至 31.8%,连续 14 年蝉联全球第一。2021 年以来,行业回暖、产销实现连续增长。

新能源车快速发展驱动结构性需求向上。 2022 年我国新能源汽车市场占有率提升至 25.6%,已提前超额完成国务院【关于印发新能源汽车产业发展规划(2021-2035 年)的通 知】中「2025 年新能源汽车新车销售量达到销售总量的 20%左右」的目标。2023 年1-10 月,我国新能源汽车产销分别 699.8 万辆和 728.0 万辆,同比分别增长 25%和 38%。

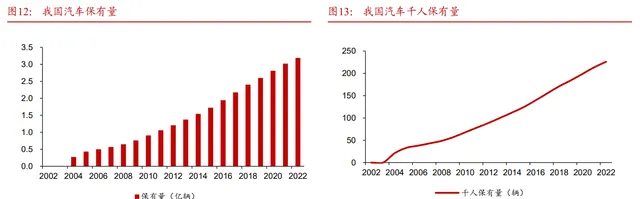

我国汽车保有量增长空间巨大。 截至 2022 年,国内汽车保有量大约在 3.19 亿辆左右,千人汽车保有量快速增长至 226 辆,达到全球平均水平。但对比海外,发达国家千人汽车保有量总体在 600-800 辆的水平,我们认为,随着居民收入不断提高,我国汽车保有量和来汽车销售市场仍具有较大上升空间,从而保障汽车物流业务长期持续增长。

第三方汽车物流龙头,承运模式构筑竞争优势。 公司作为独立于汽车生产厂商的第三方汽车物流企业,具备成本优势,在拓展汽车生产厂商业务方面具有明显的比较优势。

多式联运趋势下公司较早布局,运力规模充足、优质客户资源丰富。 汽车厂商受成本压力,向中西部地区建厂,厂商布局趋于分散,导致物流供应链加长,物流配送复杂程度增加,而「多点对多点」式运输返程空车行驶造成效率损失,铁、水运输规模及成本优势明显,大范围物流资源整合为趋势。

公司拥有十余年水、铁路运输经验,具备公、铁、水多式联运能力。截至 23p,公司水运可调度滚装船 10 艘,自有中置轴轿运车 2450 余台。

积极探索承运商运力模式优化,推动行业集中度提升。 公司采用无车承运合伙人模式经营,将主要精力集中于物流网络建设、物流方案优化及提升车辆调度管理能力上,帮助各汽车生产厂商实现物流资源互通,使得汽车生产厂商相对集中、规模较大的物流需求能与相对分散、单个规模较小但调度灵活的社会运力有效对接。且在多式联运的大趋势下,中小物流公司无力进行水运和多式联运的前期准备工作,行业格局有待整合。

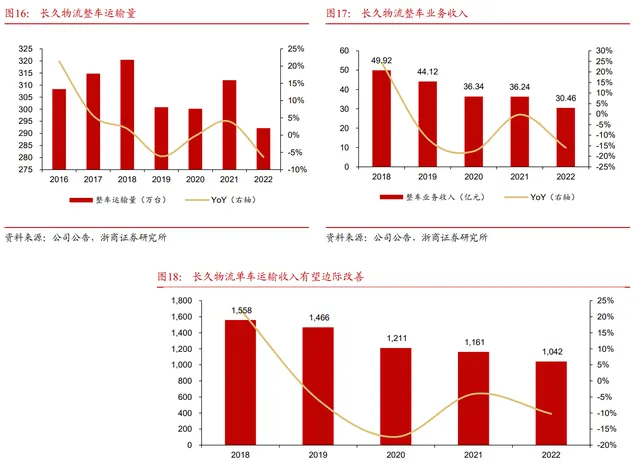

行业景气修复有望驱动公司整车业务量价齐升。 2022 年公司整车运输 292 万台/同比-6.4%,实现收入 30.46 亿元/同比-16.0%,单车运输收入为 1042 元/同比-10.2%,我们认为, 随着行业产销双侧回暖,能够驱动公司运量大幅修复,同时,汽车厂商尤其是新能源车品牌的格局正趋于稳定,主机厂降本行为长期或难以持续,单车收入有望边际改善。

3 国际业务:背靠中欧班列,汽车船景气正当时

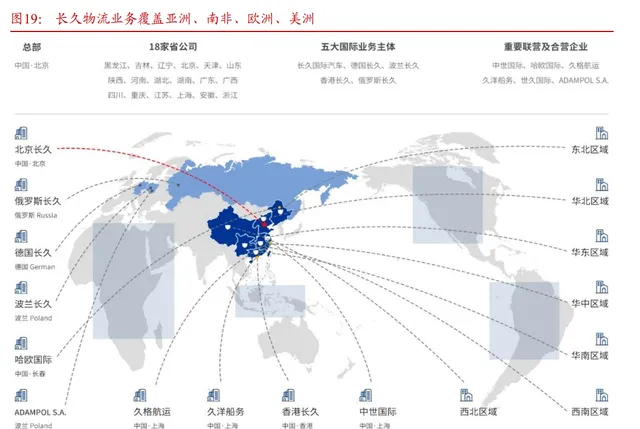

国际业务覆盖欧洲、中东、东南亚、中亚、美洲、非洲。 公司在国际铁、水运资源布局多年、与格罗唯视的战略合作不断升级,国际业务取得长足发展,已完成长久国际、德国长久、波兰长久、香港长久、俄罗斯长久等国际业务主体,及中世国际、哈欧国际、久格航运、久洋船务、世久国际、ADAMPOL S.A.等重要联营及合营企业的设立。

大变局下国产车供应链稳定性凸显,汽车「新四化」提供国产车企发展机遇,重塑全球竞争格局。在燃油车时代,传统国际车企在发动机等关键零部件领域技术领先;在「新四化」(电动化、智能化、网联化、共享化)的推动下,国内车企获得弯道超车机会,产品力不断提升,市场格局正在被重塑。截至 2023 年 10 月,我国汽车单月出口量达 48.8 万辆,占总产量的 17%。

2021 年起中国汽车出口量增速显著,并不断缩小与传统汽车工业发达国家日本和德国的差距,并在 2023 年 1-9 月实现乘用车累计出口量超过日本和德国。

3.1 滚装市场火热,供需失衡支撑租金高点

全球汽车海运贸易需求持续修复。2020 年贸易量增速大幅下跌 20.6%,但在 2021 年后迎来快速修复,2021-2022 年贸易量增速分别为 11.9%、7.3%。

根据 Clarksons 预测,2023 年全球汽车海运贸易量将同比增长 14.2%至 2299 万车,超过 2019 年 2111 万车。

来自中国的汽车出口增加,驱动全球「车海里」贸易进一步增长。根据 Clarksons 预测,2023 年全球汽车海运车海里将同比增长 15.3%,较 2019 年增长 15.5%。

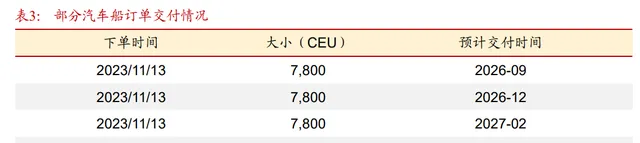

滚装船老龄化现象严重,当前下单主要为替换需求和项目订单。 截至 2023 年 11 月,全球滚装船 25 岁以上占比达 10.9%。2021 年来市场回暖,船东现金流大幅改善,同时在绿色转型背景下船东替换老旧船队,新订单显著增加,截至 2023 年 11 月,全球在手订单占现有运力比例提升至 32.4%。当下运价高企且运力趋紧,参与者倾向由短租约转向锁定长租约,推动船东进行项目投资。此外,为保障自身出口需求,整车厂也开始自主投资造船。

上游船厂大幅出清,船台被其他船型挤占,短期难以补充汽车船运力。 全球活跃造船厂从 2008 年的 1028 家预计下降至 2023 年 的 366 家,产能对应大幅收缩。此外,集装箱船和散货船订单使全球造船产能饱和,我们认为现有产能不足以支撑汽车船快速补充运力。

根据 Clarksons 订单情况,当前下单汽车船最快交付时间要排到 2026 下半年之后。

现货市场一船难求,新船价与二手船价齐飞,反映市场高景气。 二手船相较新船能够更快投入运营,在行业景气度上行周期中,二手船交易变得活跃。截至 2023 年 11 月,5 年期的 6500CEU 汽车船价已涨至 0.99 亿美元/艘,超过 7000CEU 的新船价(0.97 亿美元)。

我们认为,船位供给方面,短期之内很难有大幅的运力释放。

结合旺盛的运输需求,运价在这两年或仍有上浮的空间。公司国际水运与世界及国内头部企业进行战略合作,出口方向主要为对非洲、美洲、东南亚。公司主要承接中国汽车自主品牌及合资品牌整车出口及海外建厂相应海运需求。

公司分别与格罗唯视、华洋海事成立合资公司;同时进行自主运力投资,成功助力自主品牌「走出去」,未来将持续推进对俄、对欧线路业务开发及承运服务。

火热市场中以低价补充新增运力,有望增厚业绩。

公司自身运力方面,公司于 2020 年通过子公司久洋船务购买国际海运滚装船「久洋吉」号,已于 2022 年实现独立运营。

公司于 2023 年 10 月公告以控股子公司久洋船务(持股 70%)的全资子公司誌喜公司向挪威公司礼诺航运购买一艘 7000RT 的国际汽车滚装船。交易金额为 6,300 万美元。

据公司了解该价格低于市场交易价,该船于 2007 年建造,船况良好,预计可以再服役 15 年左右。

3.2 铁路:「一带一路」沿线国家汽车物流先行者

背靠中欧班列资源,设立联营和合营企业,助力国有品牌出海。公司于 2015 年与哈尔滨铁路局、大连港合资成立哈欧国际,哈欧班列于同年首发,新物流贸易通道正式贯通。公司 2021 年收购 ADAMPOL S.A 30%股权,完善中欧班列业务国际布局。

4 新能源业务:上下游产业合力,打造第二增长曲线

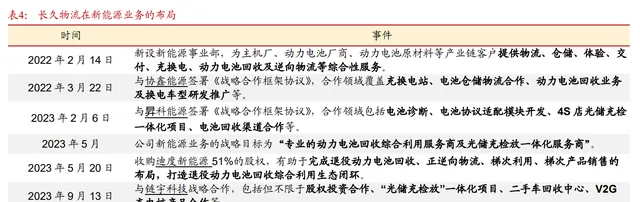

公司于 2022 年 2 月设立新能源事业部,积极开拓上下游客户,对接优质资源,建立多方合作关系。

2023 年 5 月,公司收购广东迪度新能源 51%的股权,目标公司专注于储能电池的研发、生产和销售,此外公司与链宇科技、协鑫能源、昇科能源等公司达成战略合作关系。

公司以自有危化品运输能力为基础,利用多年积累的产业链优势,并依托集团丰富的汽车产业布局资源,为主机厂、动力电池厂商、动力电池原材料等产业链客户提供物流、仓储等传统服务,并围绕汽车后市场,提供体验、交付、动力电池回收及逆向物流等服务。

新能源车畅销势头正盛,动力电池产量显著放量,动力电池回收市场需求无虞。 动力电池回收渠道主要包括电池生产企业的库存(B 品电池)、主机厂的实验电池、车辆运营服务公司的退役车辆电池,以及来自 4S 店的 C 端用户退役电池。2023 年前 10 月我国新能源销量已累计达到 728 万辆,我国动力电池产量达到 611GW,均已超过去年全年。

公司具备天然的硬件资源和渠道网络优势: 近几年新能源产业经历了爆发增长,我们认为未来将要走向精细化、高质量的发展阶段,因此上下游联动、形成产业合力尤为重要。

➢ 硬件资源: 具备危险品运输资质,围绕主机厂、电池厂建设仓储资源,总面积近 300 万平方米,业务网络覆盖 18 个省,共设立 90 多个发运网点。

➢ 渠道资源: 公司服务的主机厂合计超过 60家,覆盖全国大部分主流的汽车品牌,此外,依托长久集团大量赋能服务的 4S 店资源。

V2G 技术加持「光储充检放」业务,强化渠道粘性。

公司于 2023 年 9 月与北京链宇科技达成战略合作,链宇科技孵化于清华大学欧阳明高院士团队,致力于车网互动 V2G、微网能量管理与能源物联网方案的研发推广。通过 V2G 技术充/放双向的深度数据采集,动力电池的检测将更加精准、高效,同时,V2G 有利于电池保养,可以提升长久回收渠道粘性。

公司 4S 店资源及产能优势与链宇科技的 V2G 充电桩技术优势有效结合,有望加速「光储充检放」一体化解决方案落地。4S 店园区是「光储充检放」项目的重要应用场景之一,能够为 4S 店降本增效的同时,提升 C 端消费者在 4S 店的留存粘性。

探索数据落地应用方向,与电池之家「互联网+电池回收」的试点合作宣告成功。

公司凭借其自身的完善的服务网络、全面的物流信息化数据、车辆服务数据,外加融合集团自有的近百家及服务的一万多家 4S 店的汽车管理和销售数据等多重数据,与北理新源集数据分析、存储、挖掘、管理于一体的大数据云服务车联网平台相结合。

5 盈利预测与估值

我们预测 2023-2025 年公司营业收入分别为 49.70、80.62、95.52 亿元,对应增速分别为 26%/62%/12%,毛利率分别为 15%/20%/21%,具体分业务数据见下表。

整车及配套业务: 国内汽车行业 2023 年起产销两端回暖、新能源汽车方兴未艾,同时,汽车厂商尤其是新能源车品牌的格局趋于稳定,主机厂降本行为长期或难以持续,预计公司业务量和收入将实现较快恢复。

整车业务假设 2023-2025 年增速分别为 8%、35%、25%(2023 年处在 2020 年以来的恢复首年,基数相对较低,故 2024 年有望实现高增速),整车配套业务收入增速分别为 15%、25%、25%;

国际业务: 公司第二艘汽车船(7000CEU)已于 2023年年底正式下水运营,公司 2024 年起海运运力将大幅扩大,对应业务收入有望实现可观增长,此外红海事件持续升级,部分欧线需求有望外溢至中欧班列,或对 2024 年运价产生较大正面影响,2025 年运价增速或将回落,公司国际业务将进入内生增长阶段。基于公司运力引进节奏,预计 2023-2025 年公司国际业务收入增速分别为 112%、132%、9%;

新能源业务: 公司在滁州新能源基地投建的储能产品生产线已于 2024 年 1 月正式落成,2024 年起产能规模大幅扩大。根据公司产能投放节奏,公司新能源业务收入规模有望对应实现增长,预计 2023-2025 年收入增速分别为 40%、114%、93%。

预计 2023-2025 年归母净利润为 0.8、4.7、5.8 亿元,分别对应 63、11、9xPE。公司作为第三方汽车物流龙头,有望受益主业产销双侧回暖,国际海运业务景气正当时,同时新能源业务打造第二增长曲线、数智化转型驱动业绩新增长点。

6 风险提示

(1)宏观需求不佳导致汽车产、销不及预期,进而导致运输需求不及预期;

(2)国际经营风险。公司国际业务包括国际水运与中欧班列、国际海运等,地缘政治、贸易政策等存在较大不确定性;

(3)可转债转股风险,若转股或摊薄公司 EPS 等。

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!

报告来自【远瞻智库】