进入第三季度,日本经济整体处于平稳状态。制造业PMI整体微跌,但服务业PMI出现显著反弹,并均在53.0之上。「春斗」之后,日本民众收入确有增加,但消费依旧低迷,消费的实际同比增速依然为负值。对外贸易方面,日本商品贸易依然以逆差为主,并且当年的逆差累计值与上一年的差距在缩小,这点会对日本GDP核算产生不利影响。日本央行继续维持金融货币政策趋紧的态度。金融市场出现大幅震荡,除日本因素外,美国因素也是重要原因。不过此后金融市场逐渐平稳。在全球经济尤其是美国经济及金融市场不出现大幅波动的前提下,预计日本宏观经济和金融市场在第四季度依然能够保持整体平稳状态。

一、第三季度日本国内宏观经济整体边际小幅转暖

2024年第三季度,日本制造业PMI整体下跌后呈现反弹,非制造业PMI有所转暖。这也是前两个季度「能登半岛地震」和汽车行业丑闻的阴霾有所缓解的表现。7月到9月,日本制造业PMI先跌后涨,分别为49.1、49.8和49.7。日本制造业PMI整体水平低于第二季度,在8月和9月出现一定反弹,但依然低于50荣枯线。日本服务业情况相对较好,7月到9月服务业PMI均高于50荣枯线,分别为53.7、53.7和53.1。

前两个季度,日本实际GDP同比增速分别为-0.86%和-0.99%,上半年增速为-0.93%,相较于2023年,增速出现明显放缓甚至萎缩,表明日本经济在2024年上半年压力较大。到第三季度,虽然日本没有发生自然灾害和企业丑闻等黑天鹅事件,但以目前的指标看,虽有稳定甚至边际改善的情况,但很难说有根本转好的迹象。

日本就业情况较为稳定,7月和8月的失业率分别为2.7%和2.5%,整体情况良好。

3月份的「春斗」令日本民众的收入有所增加。根据「日本劳动组合总联合会」统计,在本轮「春斗」中,日本劳动者的收入涨幅为5.1%,创下了1992年以来的最高涨幅。根据日本统计局的调查数据,2024年5月到8月,日本劳动者家庭收入的名义同比增速分别为:6.4%、6.5%、8.9%和5.6%;实际增速则分别为3.0%、3.1%、5.5%和2.0%。考虑到物价因素后的实际收入增速并没有让日本民众舍得花钱,消费信心依然不足。

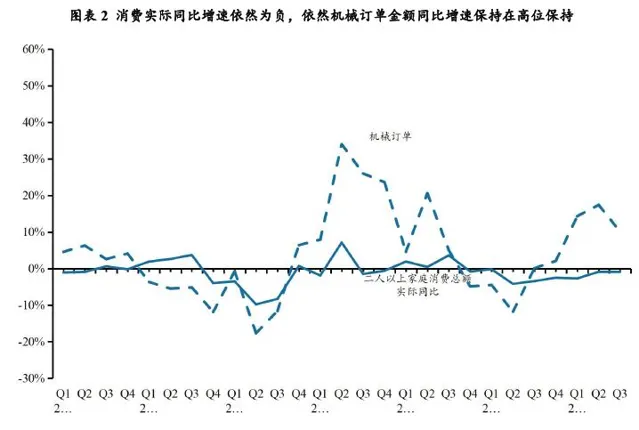

「春斗」令日本民众的收入确实有所增加,但以之后几个月的消费数据来看,收入的增加并没有显著传导到消费。2024年第三季度,日本消费情况依然较差。虽然经历了「春斗」,日本民众的收入有所增加,但消费能力依然不足。7月和8月,日本实际消费支出同比增速分别为0.1%和-1.9%。除了「春斗」落地的4月份之外,5月和6月日本消费的实际增速也为负数,分别为-1.8%和-1.4%。由此可见日本「春斗」的实际效果依然需要观察。具体项目看,日本民众消费支出同比增速较大的是「家具」、「服装·鞋」和「医疗保健」,实际同比增速分别为6.7%、6.4%和4.1%。此外,「食品」消费的实际同比增速为2.6%。消费萎缩较大的项目是「交通·通信」、「居住」和「教养娱乐」,跌幅分别为-17.1%、-7.4%和-6.9%。

机械订单方面,已公布的7月份数据表现较好。7月份日本机械订单总额为3.05万亿日元,同比增加10.1%。其中日本国内私人部门表现较好的依然是非制造业,订单金额同比增15.5%。制造业机械订单金额同比增2.1%。外需表现强劲。7月份外需机械订单为1.64万亿日元,占到总机械订单需求的53.8%,同比增速更是达到39.4%。日元贬值的效应显著显现。

7月和8月,日本商品贸易账户依然处于逆差状态。7月份和8月份,日本商品出口金额为9.61万亿日元和8.43万亿日元,同比增速分别为10.2%和5.5%;进口金额分别为10.2万亿日元和9.1万亿日元,同比增速为16.6%和2.2%。7月和8月,日本商品贸易逆差分别为0.63万亿日元和0.70万亿日元。前8个月,日本商品贸易逆差的累计金额为4.58万亿日元,虽然仅相当于2023年同期的57.7%,但逆差累计金额与上一年同期之比明显走高——6月时为46.8%。

8月份,日本出口商品中增长较快的是:「飞机相关产品」「半导体等制造装置」 「船舶」「纸类·纸制品」和「半导体等电子零部件」,增速分别为74.3%、55.2%、39.8%、22.0%和15.0%.出口同比萎缩幅度较大的是:「建设用·矿山用机械」、「电子计算机(含周边机器)」、「乘用车」、「制纤机械」、「通信机器」,同比增速分别为-22.8%、-18.2%、-11.2%、-9.5%和-6.5%。

二、货币金融政策继续收紧,需关注石破政府的意向变动

7月到9月,日本银行召开两次货币金融会议,紧缩立场渐显明确。

7月份的会议上,日本央行提出将无担保隔夜拆借利率从此前的0%到0.1%的控制区间提高到0.25%目标位。资产购买数量方面,每个季度减少4000亿日元的长期国债购买,到2026年第一季度,达到3万亿日元。截止到2024年9月末,日本央行保有长期国债的数量为583.0万亿日元。9月份的会议大体与7月份内容相同,没有更特殊变动。

预计石破茂执政后,日本央行货币金融政策将继续保持紧缩状态。但力度的边际变化值得关注。

2024年第三季度,日本物价同比增速出现抬头。7月和8月,日本CPI同比增速分别为2.8%和3.0%。其中,前者为2024年的次高,后者为2024年开年后的最高值。除去生鲜食品的CPI(核心CPI)在7月和8月的同比增速分别为2.7%和2.8%,也出现明显的向上。除去生鲜食品和能源的CPI(核心-核心CPI)在7月和8月的同比增速分别为1.9%和2.0%,反而不高。其中,7月份核心-核心CPI的同比增速是2024年开年以来的最低值。这从一个侧面说明,日本在第三季度(7月和8月)的CPI增速上行,依然是食品和能源带动。而核心-核心CPI增速的放缓,也说明日本国内的消费需求并不强劲。

详细看,「食材」和「照明·取暖·水」两大项的同比增速最高。8月份分别达到3.6%和15.0%。「食材」中的「生鲜食品」价格同比增速达到7.8%。例如「生鲜蔬菜」上涨12.5%、「谷类」上涨6.5%,二者对CPI的贡献分别达到0.23个百分点和0.15个百分点。「照明·取暖·水」项目中,「电费」和「燃气费」同比涨幅分别达到26.2%和11.1%。对CPI同比增速的贡献分别为0.82个百分点和0.17个百分点。

PPI方面,7月和8月制造业PPI同比增速分别为3.0%和2.6%。8月份,涨幅较大的为「电力·城市天然气·水」,同比增速达到10.5%,「非铁金属」同比增速为11.4%,「纤维制品」价格同比增速为5.9%。

三、股汇巨阵,随后风险逐步化解

第三季度,日本股汇出现巨震,但随后有所缓解。

第三季度东京日经225指数下跌4.2%,下跌幅度绝对值不大,但波动幅度显著放大。第三季度日经225指数最高值42426.77点,最低值31156.12点,后者相当于前者的73.4%。日本股市在8月初震荡的最初点是7月11日创新高后开始形成。7月11日美国公布6月份CPI数据后,引发市场对美联储降息预期增强。但同时,市场也对美国经济产生了担忧,担心美国经济不足以支撑股市估值。

7月11日,美元对日元汇率从1美元可兑161左右日元大跌至158左右。之后日元进入升值轨道,日元一度升值到139.58。此后,随着美国宏观经济数据及市场预期企稳,美国10年期国债收益率上升,日元在9月中下旬又开始转跌。实际有效汇率方面,日元对美元汇率在7月和8月呈现上涨态势。7月份,日本实际有效汇率为68.27,8月份上升到72.66。预计9月份和10月份数据会有一定下跌。

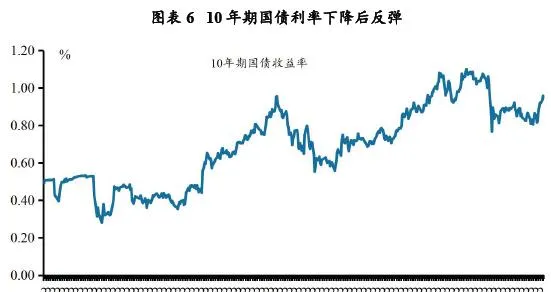

日本10年期国债收益率在第三季度下跌后呈现反弹。集其中既有市场对日本银行紧缩力度不达预期的反应,也有美国国债收益率下降的影响。此后,随着美国金融市场企稳,宏观数据未继续恶化,日本10年期国债收益率也随之企稳反弹。

四、综合评述与展望

日本经济在第三季度整体表现稳定。制造业PMI和非制造业PMI呈现出稳定和反弹态势。相较于第一和第二季度均有「黑天鹅」事件爆发而言,第三季度整体经济环境比较平稳。预计第三季度经济表现会整体强于前两个季度。

「春斗」的影响继续在第三季度显现,日本劳动者收入确有提高。但同时,日本的消费依旧萎靡不振,实际消费同比增速依旧负增长,说明日本民众的消费信心依然低迷。

日本货币金融政策继续紧缩。日本物价水平尤其是CPI同比增速在第三季度有所反弹,主要原因依然是能源和食品。其中日本米价上涨带动了「谷物」类价格上涨,是造成CPI增速涨幅扩大的新因素。金融市场方面,第三季度出现较大震荡,但随后开始企稳。

预计第四季度,日本经济依然能够保持弱稳定状态。美国大选对全球金融市场的影响,以及日本消费信心能否走强,是第四季度值得关注的重点。