来源:飞鲸投研

漫长的冬季。

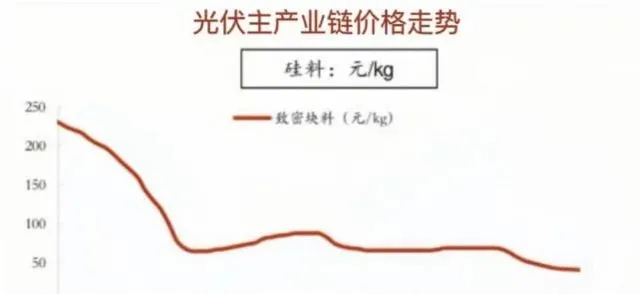

2023年第三季度开始,随着光伏产业链各环节产能加速释放,供需失衡、价格内卷等问题爆发,光伏制造业进入冬季。

产业链上各环节产品的价格无一幸免,多晶硅、组件等价格的降幅甚至超过了50%。

利润空间被收窄,使得大多数光伏企业的盈利能力下滑。势态延续至2024上半年,隆基绿能、通威股份和晶澳科技和TCL中环几个龙头的累计亏损已将近120亿。

不过有一家龙头,却展现出了一定的韧性,业绩在光伏周期里表现稳健,就是 天合光能。

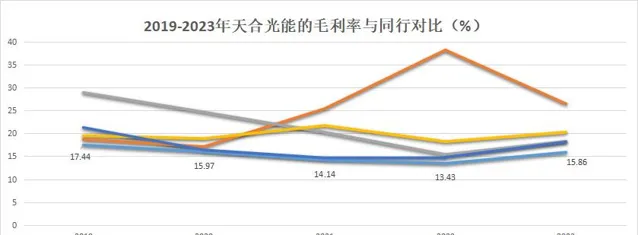

过去几年间,天合光能的营收成稳健增长趋势,2019-2023的年复合增长率高达48.49%,净利润从6.41亿增长至2023年的55.31亿,同比大增50.26%。

到了2024上半年,公司的营收即便同比下滑12.99%,净利润同比下滑85.14%,但对比同行业的惨烈,公司不仅没有亏损,还赚了5.26亿。

然而,在这种稳健之中,我们还是能明显看出问题,那就是天合光能的利润,太薄了。

要知道,天合光能的光伏产品主要为组件,2024上半年出货量34GW,在国内光伏组件供应商排名第三,仅次于晶科能源和晶澳科技,是当之无愧的龙头。

而利润却如此低,想想也知道,毛利肯定低得可怜。

同样作为光伏巨头,天合光能的毛利率常年比不过同行,2023年仅有15.86%,被通威股份、TCL中环等碾压,属于赚着辛苦钱,却也还在垫底。

事实也是如此,一提到赚钱,天合光能就变得弱势起来。那么,找钱之路这么难,问题出在哪呢?

第一,光伏组件价格仍在下行,业绩难以释放。

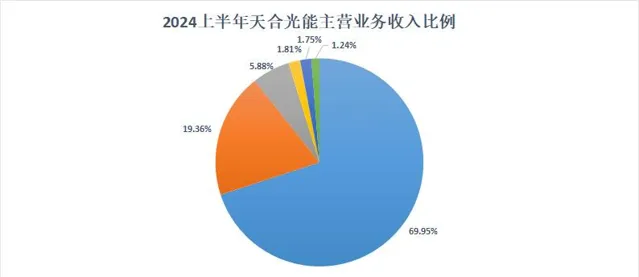

要知道,2024上半年,天合光能维持了5.26亿盈利的核心原因,归功于光伏系统业务实现了6.02亿的净利润,组件业务实际上是亏损的。

光伏系统业务主要包含了支架、分布式系统等,占主营收入的20%左右。2024上半年,由于原材料价格下跌,以及公司应对光伏周期而进行的经营策略调整,使得支架、分布式系统的出货量均有增加。且盈利能力有所上升,业务毛利率达18.36%,较2023年增长了4.9个百分点。

然而,9月份华电集团第二批光伏组件集中采集招标中,N型组件的平均报价在0.69元/W。要知道,今年第二季度的时候,光伏N行组件的价格区间都在0.80元/W-0.88元/W。

可见,组件价格仍在下行,也意味着公司组件业务的亏损有极大可能在下半年延续。

而对天合光能来说,光伏组件业务收入比例高达70%,如果下半年光伏组件业务亏损过大,那么即便光伏系统业务仍保持盈利,其整体业绩也难以具备乐观想象。

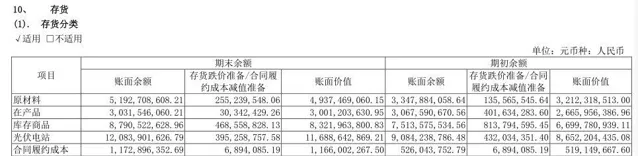

第二,存货规模庞大,跌价损失的风险较高。

随着近两年公司的业务规模增长,存货规模也在随之增加,2024上半年,在天合光能863亿的流动资产中,仅存货就占据了300亿。

但是由于过去组件、硅料和电池片等价格下滑,截至2024上半年,公司以原材料、商品跌价和光伏电站等为主的存货跌价损失高达了11.71亿。

所以,如今的硅料等价格没有回暖迹象,那么公司的存货跌价空间就仍有可能扩大。可见跌价损失的风险依然存在,下半年公司的利润情况也难言乐观。

第三,债台高筑,却仍要募资扩产。

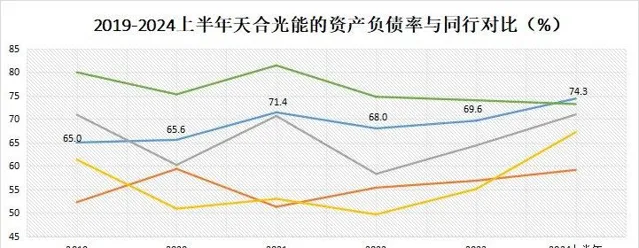

多年来,天合光能一直以高负债率的状态运行,2024上半年,资产负债率达到了74.34%,超过了晶科能源,成为了光伏组件行业里负债率第一的公司。且负债金额达1046亿,明显高于隆基绿能,晶澳科技和晶科能源等龙头。

而这与公司不断地进行产能扩张有关,2024上半年购买固定资产支付的资金高达83.42亿,宿迁组件四期 11GW项目等在建工程共17个。

这样就导致了天合光能资金承压,赚的跟不上花的。

2024上半年,公司的货币资金239.4亿,短期能收回的应收账款及票据208.4亿。然而,公司短期需要支付的应付账款和票据有408.8亿,再加上短期借款、长期借款等在内超过500亿的有息负债,导致偿债压力很大。

但即便在这种债台高筑的环境下,天合光能依旧要募资扩产,不惜再次加大了借贷力度。

2024上半年从银行、金融机构等处借款184.6亿,偿还了76.39亿的债务后,剩余的钱都用在了扩产经营上了,推进了淮安、东台的年产10GW太阳能电池项目,以及东台年产10GW的光伏组件项目的建设。

天合光能的目的,是打通全产业链生产,重压一体化的布局。

隆基绿能、晶澳科技等都是一体化的布局的受益者。而所谓的垂直一体化,就是向光伏组件的上下游扩展。只是未来公司能否做到把控从原料到组件整个生产过程,从而减少成本、提高监管质量,还需要打个问号。

第四,百亿定增夭折,项目延期。

想进一步实现一体化,但手头资金还是不宽裕。于是,2023年,公司在筹划了一年之后,发起了109亿的定增,本意将其中的76亿用于扩产,32亿补充流动资金,以及偿还银行的贷款。

后面的情况我们都知道了,光伏行业遇冷,市场环境突变,天合光能受到了在所难免的波及,定增过程不顺利。

2024年7月,公司终究是宣布终止了这笔定增,成为继TCL中环可转债发行规模缩水90亿后,又一融资受阻的光伏巨头。

10月,公司公告将年产35GW直拉单晶项目的第二期工程延后至了2026年,就发展形势而言,扩产计划的推进预期只能变得遥远。

其次,天合光能不惜分拆子公司上市减轻资金压力。

2023年4月,公司有计划让旗下的子公司天合富家拆分出来单独上市,并持有其70.09%的股权。

天合富家是做光伏分布式系统业务的,在2024年国内独角兽企业研究报告中上榜的10家光伏企业中,估值排名靠前,超过220亿元。

然而,要知道,2024上半年,天合富家总共只实现了0.3亿的净利润,再加上如今IPO的审核流程趋向严格,天合富家想以超过220亿元的估值发行岂会容易。因而使天合富家独立,以减轻公司压力的想法落地短期内也注定困难。

总之,天合光能在前进,这一点是毋庸置疑的,它有它的「蓝图」。

但在光伏产能过剩、定增募资夭折这样的背景下,把步子迈得太大,出现债务风险和资金压力是难以避免的,而能否挺过光伏寒冬,还得经历时间的考验。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的【成长20:2024年最具有成长潜力的20家公司】投资报告!

来源:飞鲸投研