企业对销售研发过程中产出的产品,应如何进行会计处理呢?

在工作中,如何对研发中产生的产品进行核算,一直是困扰我们的问题。我们采用的方法是,将此类产品的销售收入直接冲减研发费用中的材料成本。

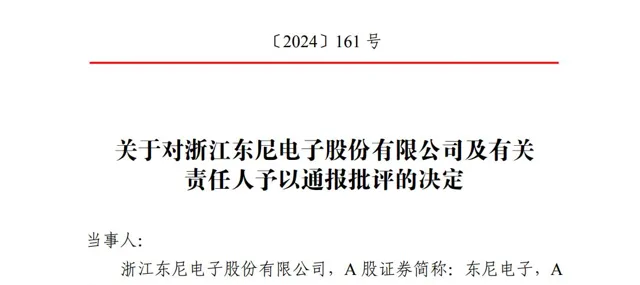

我们这么操作对吗?上市公司浙江东尼电子股份有限公司(以下简称「东尼电子」)被交易所处分的案例为我们提供了答案[1]。

2024年8月,东尼电子因研发费用核算不准确等问题,被上海证券交易所给予了通报批评的纪律处分。

对于研发过程中产生的产品,东尼电子是如何进行会计处理的呢?

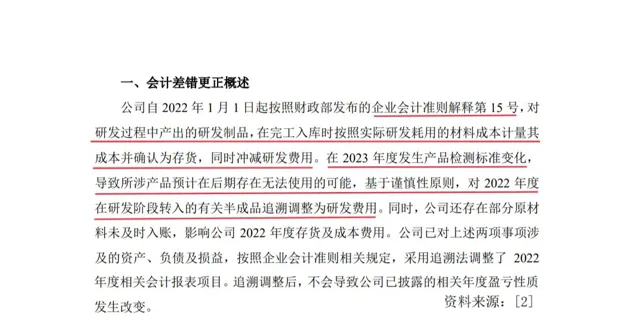

对于研发制品,东尼电子在完工入库时,按照研发实际耗用的材料成本确认为存货,同时冲减研发费用。2022年末,东尼电子将2186万元的研发制品确认为存货进行核算。

然而,由于2023年发生产品检测标准变化,这导致公司2022年确认的研发制品预计可能此后无法使用,基于谨慎原则,东尼电子对2022年度的这批存货追溯调整为研发费用。差错更正后,东尼电子的研发费用增加2186万元,使得2022年的净利润由1亿元下降至7660万元。

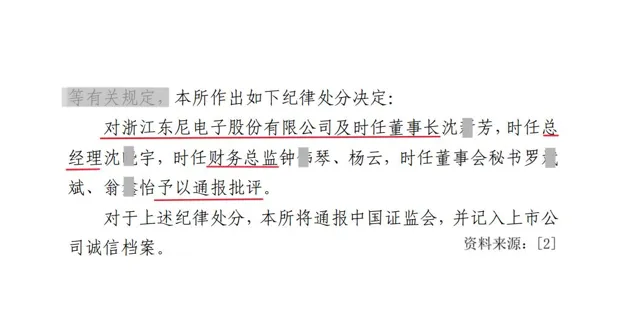

由于东尼电子对研发费用和存货核算不准确,致使多期财务报告信息披露不准确。因此,2024年8月,上海证券交易所对公司的董事长、财务总监等人作出了通报批评的纪律处分。

企业会计准则解释第15号规定[3],企业将研发过程中产出的产品或副产品对外销售(以下统称试运行销售)的,应当按照收入和存货进行核算,对试运行销售相关的收入和成本分别进行会计处理,计入当期损益,不应将试运行销售相关收入抵销相关成本后的净额冲减研发支出。

东尼电子被处分的案例表明,研发过程中产出的产品或副产品如果能够对外销售,企业应将其作为存货进行管理,并相应减少研发费用;反之,则只能作为研发费用进行核算。

附录

[1]上海证券交易所.关于对浙江东尼电子股份有限公司及有关责任人予以通报批评的决定(〔2024〕161号)[Z].2024-08-23

[2]浙江东尼电子股份有限公司.关于前期会计差错更正的补充公告(2024-021)[Z].2024-04-29

[3]企业会计准则解释第15号(财会〔2021〕35号)