看不懂三大报表怎么办?

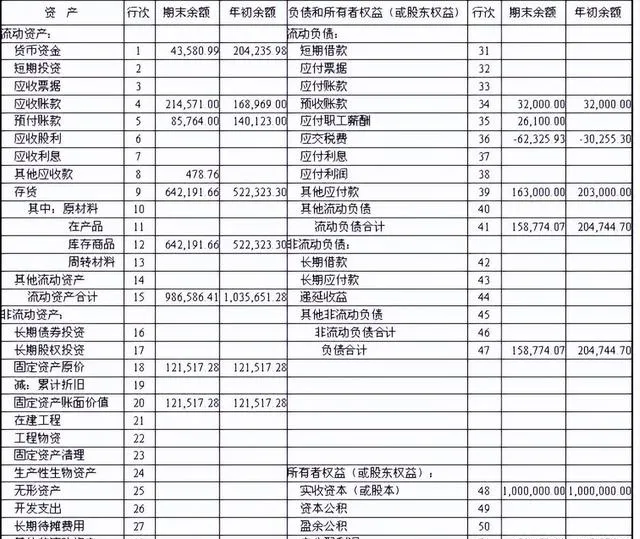

第一张报表叫资产负债表。 我们举个例子哈,我们买了一套房子200万,父母给了我100万是吧,暂时没有要,我还不知道多长时间能还,肯定超过一年了,那父母这个可能给了你100万块钱,叫长期借款,那后面呢,我自己有个100万,那这100万是我本身有的,那你看到这个资产债表反映的是什么呢?就是资产200万等于负债加所有者权益等于100加100,这就是资产负债表的一个基本逻辑, 它反映的是你的家底是如何构成的 。

第二个叫做损益表。 又叫 利润表, 给它起个名字叫做 赚钱表 ,这张表是告诉大家,我们这个月到底赚了多少钱,这样的一个报表,能够告诉你赚钱还是亏钱,赚了多少钱?你每次一看到这个赚钱表的时候,你是不是很开心,因为能够分析出来,我到底赚了哪些钱,我一共赚了哪些钱。

第三张报表叫现金流量表。 三部分组成,一种是你正常业务当中所产生的一个现金流,什么意思呢?其实我们虽然看到我这个月挣钱了,但是有可能我没钱。很多老板就会发现,为什么我挣了钱,挣了200万,但是我兜里并没有200万,那这个就是损益表,就是我们说的赚钱表和我们的现金表的一个区别。那现金表是什么呢?

比如说,你租一个房子每个月大概是2万块钱,但实际上呢,你一付付三个月,那现金流出去了多少?出去6万,所以这个时候你会发现,这个月收入是3万,减掉房租2万,实际上你还应该是多少呢?剩1万,可是呢,你没有钱,为什么?因为你的3万要减掉6万,甚至你还亏了3万,所以你看到我们的损益表和现金表是不一样的,对于创业公司来说,现金流量表跟利润表同等的重要,我们现在有很多轻资产的公司其实资产倒并没有太多,资产可能就是货币资金组成的,比如固定资产呀,无形资产倒没有太多,但是大家一定要看利润表和现金流量表。

资产负债表。 我们之所以需要这张资产负债表,是因为我们想要知道我们最初投入公司的这些本金,他们在这个经营的过程当中变成了什么,它们的价值如何?我们来观察一下这张资产负债表,我们就会发现整个资产负债表它是分成了左右两个部分, 左边说了一件事叫资产,右边说了两件事,一个是负债,一个是股东权益 。

那我们先来看左边的这些资产,我们来看看在资产项目里面的第一项是什么呢?它叫 货币资金 ,我相信大家很容易理解什么叫货币资金,用一个特别简单的语言来描述就是钱。无论你是放在银行的钱,还是放在公司的钱,这都是企业的货币资金。那接下来的叫应收账款。我们为什么会有应收账款呢?我们在销售产品的时候,对方说我现在不能马上付款给你,那原因是什么呢?原因是可能我不想失去这个客户,所以我宁愿让他延迟付款,甚至于承担一些他未来不能还款的风险。或者卖这个东西的人很多,我为了要去跟别人竞争,我必须要同意一些优惠的条件,比如说我可以跟别人说,你可以过几个月再付款,那在这种情况下,我就产生了一个收款的权利,这个东西就叫什么呢?就叫 应收账款 。

那么大家在这个报表上还看到了一个项目叫什么呢?叫 其他应收款 ,这是一个比较具有中国特色的项目。首先我们说为什么会有其他应收款,比如说我有一个好朋友,他这个公司,临时周转不开了,他跟我周转了100万,他说两周之后还给我,那大家说这是什么呢?你可能会觉得这是不是一个投资啊,或者说这是不是一个对外的贷款,但是我们知道这种临时周转的资金,它其实都是没有回报的,所以它不是一个投资,它也不是一个贷款,但是它确实要在两周之后收回来,所以我们说它同样是一个应收款,但是它和我们的正常的应收账款是不一样的,它不是我们销售产品,然后客户欠我的钱,所以我们把它单独列出来,就叫其他应收款。

其实在现实当中有一个更常见的产生其他应收款的原因,比如说我们的员工要出差,会跟公司借备用金,那这个备用金对公司来说就是其他应收款,那当然大家就会想到了,那其他应收款应该是一个很不重要的项目,为什么呢?因为不可能说员工出差借备用金借了几十个亿,但是我们知道现实中确实有这样的公司,他们的其他应收款高达几十个亿,那你说这是怎么产生的呢?

那这个问题其实就是后面我们将会跟大家进一步深入去讨论的一个情况是什么呢?就是可能是一个具有中国特色的?就是为什么有一些中国的企业,它的其他应收款数额很多呢?是因为这个企业可能和它的关联方进行了一些交易,比如说关联方把这个企业的资金借走了,那这个时候这个借走的钱就体现在其他应收款里。但是,我们后面会看到,实际上这个所谓的借很可能事实上是一种拿,也就是说它实际上是一种占用的资金,所以我们说这是一个比较具有中国特色的项目。

那接下来的这个项目 预付账款 ,这是怎么产生的呢?刚才我们说到应收账款,是因为我卖东西的时候,客户可能不能马上支付我的货款,但是我在买东西的时候,可能我的供应商会要求我先付一笔定金,或者甚至有的供应商会要求我预付所有的货款,比如说这个供应商卖给我的这个东西非常的紧缺,我为了要把这个东西拿到手里,我宁愿提前把钱付给他,这样就产生了预付账款,我们可以看到预付账款给我带来了什么呢?带来了一个向供应商去收款的权利,所以我们同样说它是一个资产,因为它是我的权利。

接下来的这个项目, 存货 ,我相信大家是比较容易理解的,我们有很多东西都是存货,比如我们要生产产品用的那个原材料,我们生产出来的产品,以及我们在中间某一个时点去看,一定还有一些产品它们没有完工,我们叫什么呢?叫 在产品 ,那么这些原材料、在产品、产成品,他们全部都属于存货。

再接下来的这个项目 待摊费用 ,大家可能会稍微有一点困惑,因为这确实是我们的资产比较难理解的一个概念,那什么叫待摊费用呢?我给大家举一个例子,比如说我买办公用品,我们知道几乎所有的公司都会需要购买办公用品,而且几乎所有的公司都不会我要用一根笔了,临时去买一根笔,要用一张纸,临时去买一张纸,我们一定是买下来一批办公用品,然后放在那儿用一阵子。

那现在我买了一批办公用品,比如说6万块钱,我把它存放在库房里,准备用六个月的时间,大家说这是资产还是费用呢?要回答这个问题,我首先得告诉你,资产跟费用有什么不一样的,那应该说资产跟费用有一个非常大的相同之处,就是他们都需要花一笔钱出去,但是如果这笔钱花完了之后可以换来一个未来有用的东西,我们就说它是 资产 ,如果这钱花完就完了,没有换来什么东西,那我们就说它是 费用 。

分析一下,我就会发现这6万块钱的支出花出去之后,他换来了一个以后可以用六个月时间的一批办公用品,所以这是一个未来有用的支出,因此它符合我们刚才说的资产的这个概念,所以它是资产。但是这个资产有什么特点呢?我们来想一想,这种资产可能有这样一个特点,就是随着我正常的经营,比如说过了一个月之后,大概我这6万块钱的办公用品正常情况下可能就会少掉1万了,也就是说我的办公用品就只剩5万了,那少掉的那1万是什么呢?就是我这个月的办公费用,那我们可以看到,经过六个月的时间,刚才这6万块钱的办公用品就全部都变成了费用,这就叫 待摊费用 ,它最初确实是一批资产,但是随着企业的正常经营,随着时间的流逝,它就逐渐地都变成了费用,所以它的名字叫待摊费用。

你可能会会发现,比如说我预付了一笔租金,租房子租三个月,那预付的这笔租金是待摊费用,比如说我预付了一笔广告费,我预付完这笔广告费之后,未来给我做六个月的广告,那这个广告费是一个待摊费用。

那你可能会说,比如说我开办这个企业的时候,我花了一些钱来把这个企业办起来,这叫什么呢?这叫开办费啊,这个开办费花出去之后,那它是不是也是一个待摊费用呢?它确实也是一项待摊费用,但是通常呢,我们认为这个开办费呢,它为了这个企业的成立,而这个企业会存在很长时间,所以通常我们让这个开办费,在一个比较长的时间里,它去消耗,那我们就管它叫是一个长期的待摊费用,所以我们说不仅有这儿看到的待摊费用,其实还有一项长期的待摊费用,但是它的性质是完全一样的,那到这儿为止,我们可以看到从这儿往上所有的这些资产项目,它们都属于一个类别,他们叫做 流动资产 ,那我们还有另外一类的资产们叫非流动资产。

我们来举个例子来看看,比如说我们在刚才的流动资产里找一个项目,我们刚才说到了存货,我们说存货里有什么呢?有原材料,有在产品,有产成品,我们在里面选择一个项目,比如说原材料,我们再在这些非流动资产里同样也找一个项目,比如大家可能比较熟悉 固定资产 ,说到固定资产你可能会想到厂房设备啊,那我们就选择设备这个项目,我们来看看刚才说的流动资产里的这个原材料跟这个非流动资产里的这个设备,他们有什么不一样呢?

为什么我们管那个叫流动资产,管这个叫非流动资产呢?我们来想一想就会发现,其实我这个原材料放到公司里,我拿它干什么呢?我拿它去生产产品,产品生产出来之后,我就会把它卖掉,卖完了我就收回来钱。所以我们会想到,在我们刚才说的那个从现金开始,转了一圈又回到现金的那个周而复始的过程中,这个原材料很快就变成现金了,而设备不一样,设备虽然它也把自己投入到生产的过程当中,然后把自己变化成这个产品的一部分的价值,然后随着产品的销售,它也变成现金,但是这个设备整个全部变成现金需要很长的时间,它需要经过很多次这样的循环。

所以我们就说那些一次一个循环它就变成现金的,我们就叫流动资产,而那些需要经过若干个循环才变成现金的,我们就叫非流动资产。实际上我们回头去看我们刚才的流动资产我们就会发现,其实我们所有的资产都是按照它变成现金的速度的快慢来排列的。比如说货币资金为什么排在第一位呢?因为它本身就是钱,它不用变,它就是钱,所以它排第一位,应收账款他需要收回来变成钱,所以它排在第二位。

存货首先他需要把这个东西卖出去变成应收款,然后再把钱收回来变成现金,所以他一定排在应收账款的后面。所以我们说呢,我们所有的这些 资产,其实基本上都是按照它变成现金的速度的快慢来排列的。 那么这就是我们的这些资产项目的排列顺序。那现在我们就来看一看这些非流动资产。

我们刚才已经提到过了固定资产,比如说设备、厂房、汽车、电脑等等,这些可能都是固定资产。那我想问大家一个问题,比如说我有一个杯子,我每天都用这个杯子,这个杯子我可能特别节约,我用了五年,那你说它是不是一个固定资产,它确实使用的时间很长,但是它是不是固定资产呢?我们并不叫它固定资产,为什么呢?因为它太便宜了,它的价值不够高,所以固定资产不仅要满足一个使用时间长这样一个条件,它还需要价值比较高的这个条件。

那接下来我们来看 无形资产 ,无形资产里大家很容易想到的可能有 专利权、专有技术、版权、商标权、商誉 等等。那这里我要说,其实在中国我们还有一个非常特殊的一项无形资产,它叫 土地使用权 ,为什么我特别强调是在中国呢?因为在世界上很多国家,企业或者个人是可以拥有土地的所有权的,那么在这个时候,这个土地它就不是无形资产,它是固定资产。但是在中国,因为我们个人和企业都不能拥有土地的所有权,我们只能拥有使用权,所以就变成了一个无形资产,它的名字就叫土地使用权。

那我再问一个问题,刚才我们说到固定资产,固定资产它在使用的过程中它会怎么样呢?它会越来越慢,慢慢慢的就损耗了,然后价值就越来越低了,我们在会计记账的时候,我们就需要来描述一下它这个损耗是多少?这个东西呢,就是大家可能听说过的一个词,叫什么呢?叫 折旧 ,我们刚才说了,折旧是来描述这个固定资产在使用过程中的损耗的。那土地该怎么提折旧呢?

我们说折旧是描述这个资产的损耗的,那你可能就会发现,土地这个东西好像不会损耗,它也不会慢慢变旧了,而且这个东西它甚至于可能会随着时间慢慢升值了。那你会发现土地提折旧好像很不容易,事实上呢,在其他的国家,土地虽然是一个固定资产,但它是一个很特殊的固定资产,他 不提折旧 ,那么当然在中国它根本就不是固定资产,它是一个无形资产,那除了土地使用权之外,我们还可以 有采矿权、探矿权等等这类的无形资产 。

最后我们在非流动资产里还有一个项目没有讨论的是什么呢?就是 长期投资 ,长期投资有什么呢?比如说我去参股别的公司,我持有股权,我去组建一个子公司,我持有这个子公司的股权,或者呢,我去买国债,只要这些东西我都准备长期持有,都叫它长期投资。所以长期投资里既有股权性质的投资,也有债权性质的投资,那这些就是我们的资产负债表当中的资产。

现在呢,我们已经认识了这些资产项目,知道了每一项它的基本的含义,但是事实上这些资产就组合成一个鲜活的企业了。大家来观察一下,在这个企业里哪一项资产是最多的呢?那你仔细看一看,你可能就会发现。在这家公司固定资产的项目是最多的。

那我们再来看看排在第二位的资产项目是什么?大家再回去找一找,我们就会发现这上面有一个项目是什么呢?应收账款。 那如果这个公司金额最大的资产是固定资产,排在第二位的是应收账款,你猜一猜,你觉得这个公司像是做什么的? 像是做哪一类业务的?那首先你会想到说, 如果他的固定资产那么多,它应该是一个制造业,而且这个制造业应该有什么特点呢?它应该是一个资金密集的制造业,换句话说,它是一个重资产的行业。

那我想再问大家一个问题,就是你觉得这个公司它面临的竞争是不是激烈呢?那你可能会觉得可能应该会有一点竞争,你从哪儿做出这个判断呢?因为它排在第二位的资产就是应收账款,而刚才我们说过应收账款是怎么产生的呢?是因为我们卖东西的时候,为了想让我们的东西更有吸引力,我们就允许客户欠我们的钱,那通常来讲都是因为要跟别人竞争,所以你才要去让客户欠你的钱。所以当我们看到他的应收账款这么多的时候,我们大概能判断这个公司应该还是面临一些竞争的。事实上我们刚才看过的这张报表呢,应该说它的这种结构,在大多数的竞争性的制造业行业,你可能都能看到这种状态,比如现在我们越来越多的企业,他们从事的不是制造业,他们从事的是服务业。

在理解了资产之后,我们现在可以来看看资产负债表的右边了。刚才我们说过,资产负债表的右边说了两个项目,一个是 负债 ,一个是股东权益。我们先来看负债,首先我想让大家来找一找,一个企业在银行贷的款在什么地方呢?如果我们回头去看一看的话,我们就会发现,实际上有两个地方存在银行贷款,一个叫 短期借款 ,一个叫 长期借款 ,他们之间的差异显而易见,一年之内要偿还的就是短期借款,一年以后才偿还的就叫长期借款。

那对于企业来说,除了会欠银行的钱,他还会欠谁的钱呢?如果我们回忆一下刚才我们在资产的部分所看到的一些项目,比如说这个企业,他去卖东西的时候,他的客户可能会欠他的钱,所以呢,他就有了应收账款,那对于他的客户来说是什么呢?那就叫应付账款,也就是说他的客户欠了别人的钱,这叫应付账款。

那么同样的道理,刚才我们说在资产当中有的时候会有这样的情况,比如说我的一个好朋友,他资金临时周转不开了,他跟我周转了100万,那我们说这叫什么呢?刚才我们说它叫其他应收款。那对我来说,这叫其他应收款,那对他来说那叫什么呢?它叫其他应付款,所以这是我们负债当中的另一个项目, 其他应付款 刚才我们还说到有什么情况呢?比如说我去向供应商采购原材料的时候,他可能会要求我先付一笔钱给他,对我来说那叫什么呢?那叫预付账款,因为预付账款是我付了钱给人家,而人家欠了我的东西,所以我们说呢,我有一个向他要求给我发货的权利,而所有是我权利的东西,我们都知道它属于我的资产,那对我来说那是一个预付账款。

现在我们都了解了资产和负债,在资产负债表当中,我们就剩下最后一个项目股东权益了。那我们可以看到,在股东权益里一共只有四个项目,这四个项目是什么呢?他们是 股本、资本公积、盈余公积和未分配利润 。

那么我们知道,股东往一个公司投资,其实只有两种方式,一种方式是股东拿一笔钱进来,放到公司,说这是我对公司的投资,另一种方式是公司赚了钱,那么这些钱本来该归股东所有,但是股东不拿走,还把它留在公司里,这也是一种投资。

那我们说在这四个项目里面,哪个是从外面拿进来的,哪个是里面留下来的呢?你可能会说,股本是外面拿进来的,未分配利润是里面留下来的。那这个资本公积和盈余公积怎么样呢?可能很多人会认为,听这个名字你会觉得它也像是里面留下来的,但实际上我要说 股本和资本公积都是外面拿进来的,而盈余公积和未分配利润都是里面留下来的。

那我们先来看一看外面拿进来的这两个项目,股本和资本公积,为什么股东从外面拿进来一笔钱投到公司里,在会计上我们还要分两个项目来计算呢?那原因是这样的首先我们说股本。股本我们还要再多解释一下,我们刚才说叫股本,实际上这个项目的名字还跟这个企业的组织形式是有关系的。 如果这是一个股份有限公司,那么这个项目确实叫股本,但如果它只是一个有限责任公司,那么这个项目就叫做实收资本。 但不管叫什么名字,其实它的含义是一样的,这个股本或者说实收资本,它是什么意思呢?

在中国,我们先来说中国的情况,中国企业都需要有一个注册资金。也就是说,他注册成立这个公司的时候,必须有一笔钱放进来,这是按法律规定的,这叫注册资金,所以 在中国股本必须等于注册资本。但是在其他的国家可能没有注册资本的需要或者说要求,那么这个股本就不一定非是它的注册资本。

但现在我们已经了解了资产负债表当中的资产负债、股东权益的每一个项目,应该说我们对资产负债表已经有了一个比较完整的认识了。 那我们来看看整个资产负债表告诉我们什么了呢?我们会发现 资产负债表的左边告诉我们,我们投入公司的那些钱,他们都变成了什么? 哪些还是我们的钱?哪些变成了应收款,哪些变成了原材料、产成品、再产品,哪些变成了厂房、设备、汽车、电脑,哪些变成了土地使用权、专利、专有技术。所以 左边说的是你的钱拿去做什么了 ?钱用到哪里去了?

右边说的是你的钱是从哪来的的 ?哪些是股东投入的,哪些是从银行借的,哪些是欠供应商的,哪些是欠客户的,哪些是欠员工的等等。那很显然你进来的钱跟你用掉的钱,这两个数字必须相等,这两个数字相等就意味着资产负债表左边的资产和右边的负债和股东权益的和它需要相等。那么 资产等于负债加股东权益 就是我们资产负债表上最基础的一个逻辑关系,我们管它叫会计恒等式。所谓恒等式的意思就是它永远都需要保持成立。

其他两张表大体也是一个道理,因为篇幅关系,这里就不一一赘述了,希望对友友们有所帮助!