【科创板日报】7月25日讯 本文是科创板五周年报告的第八篇,聚焦于科创板指数体系,分别从指数体系的分类介绍、推出意义、ETF基金、实战案例共四个角度展开分析, 后续将会从更多维度对科创板五周年进行盘点、分析与展望。

一、前言:

本文作为科创板五周年系列报告的第八篇,前期已经发布了运行回顾、IPO、科技创新、机构资金、出海、牛股特征、并购七个部分,后续还将推出科创板案例集。在多个篇章组合下,尝试从多个角度对科创板五周年进行全方位解读。

二、科创板指数概览:

1.近期新增:

2024年7月以来,上交所陆续宣布即将公布的科创板系列指数:科创AI、科创医疗、科创半导体材料设备、科创芯片设计、科创200,共计5只新指数。其中科创200将在8月20日发布。

2.指数分类:

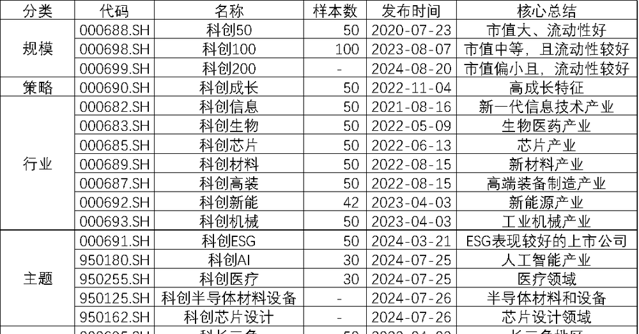

数据来源:Wind,科创板研究中心,星矿数据

以上是截至2024年7月24日科创板的主要相关指数列表,可见分为5类:规模、策略、行业、主题、地域。

这里说明一下,上交所对每个指数有详细的说明,本文在表格中列示的「核心总结」是基于交易所的描述进行浓缩,将关键词提炼所得。有兴趣进一步深入的投资者可以阅读交易所公告。比如科创200指数,描述中的是「市值偏小且流动性较好」

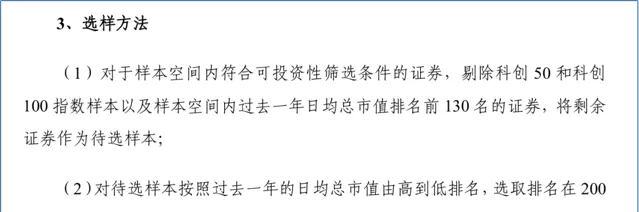

数据来源:上交所,科创板研究中心

上图截取自上交所公告,可见科创200的计算方法是剔除科创50、科创100后、以及剩下样本内前130名的公司后,然后再进行总市值排名所得,取前200名。

三、指数体系的意义:

可能有的投资者会有疑问,编制这么多指数的意义何在?有一个科创50不就够了吗?事实上,随着科创板公司数量达到573家,七大新兴产业,在沪深300、中证500、中证1000、中证2000都有公司入选其中,已经不是某一两个指数就能够科学、完整地描述,需要一个体系。下面谈一下指数体系的意义:

1.丰富指数品种,满足多样化投资需求:

新指数的推出将极大地丰富科创板的指数品种,为投资者提供更多样化的投资选择。科创200指数的加入,特别关注市值较小但流动性良好的企业,与已有的科创50和科创100指数形成互补,覆盖了从大型到中小市值的全面市场表现。这种多层次的指数体系能够满足不同风险偏好和投资策略的投资者需求,使他们能够更精准地定位投资目标。

2.提升对新质生产力的细分领域覆盖:

通过推出专注于特定主题的指数,如科创板芯片设计、半导体材料设备、医疗和人工智能指数,上交所增强了对科创板中具有战略意义和高成长性的新质生产力细分领域的覆盖。这些指数不仅反映了科创板在推动科技创新和产业升级方面的重要作用,也为投资者提供了追踪和评估这些关键领域表现的工具,有助于捕捉由技术创新和产业变革带来的投资机会。

3.提供更精准的市场表现参考:

随着科创板指数体系的不断完善和覆盖面的扩大,投资者将获得更精准的市场表现参考。这些指数作为市场的重要指标,能够提供对科创板不同板块和主题的深入洞察。投资者可以利用这些指数作为投资决策的依据,评估市场趋势,进行风险管理,并构建与自己投资理念相符的投资组合。同时,指数的多样化也为指数化投资和相关金融产品创新提供了基础,促进了资本市场的深化发展。

四、ETF基金

上文提到了指数体系的重要性,这里进一步讲一下ETF基金,其与科创板指数体系有着深厚的联系。随着科创板指数的不断扩充,相应的ETF产品也将随之增加,这不仅丰富了投资者的投资渠道,也降低了投资的门槛和风险。

特别是对于科创板半导体等细分行业的指数,它们为投资者提供了一个既能享受行业增长带来的超额收益,又能通过分散投资来规避单一股票可能面临的暴雷风险的途径。半导体行业作为科创板的重要组成部分,其技术含量高、成长性强,但同时也伴随着较高的不确定性和风险。通过投资半导体细分指数,个人投资者可以分享到行业龙头公司的增长红利,同时通过指数化投资减少对单一企业业绩波动的依赖。

此外,科创板相关的ETF产品相较于直接投资科创板股票,还有着更低的入市门槛。众所周知,直接投资科创板股票需要满足50万元的门槛,这对许多中小投资者来说是一个不小的障碍。而科创板ETF的出现打破了这一限制,使得更多的普通投资者能够参与到科创板市场的投资中来,享受科技创新带来的成果。

数据来源:Wind,科创板研究中心,星矿数据

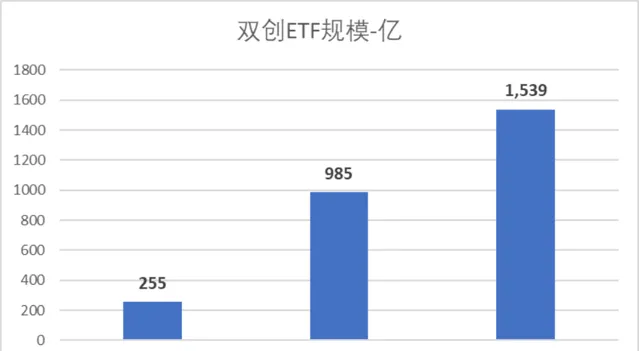

上图是截至2024年6月30日双创ETF规模对比,可见科创板系列ETF规模几乎高于创业板系列ETF规模50%以上,考虑到创业板的总市值高于科创板,代表科创板的机构持股比率远高于创业板。

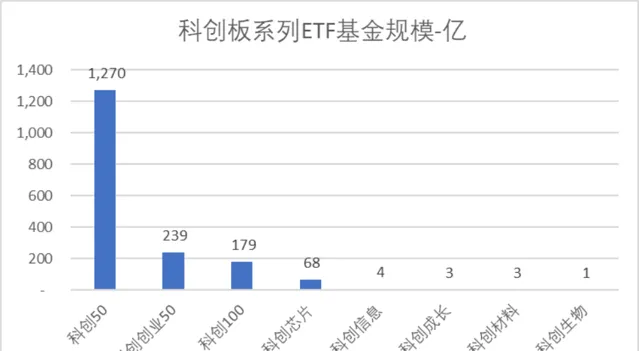

数据来源:Wind,科创板研究中心,星矿数据

上图是截至2024年7月25日,科创系各ETF基金(按基准指数)规模排名,可见科创50最高达1270亿,其次是科创产业50达239亿,科创100达179亿。

数据来源:Wind,科创板研究中心,星矿数据

上图是截至2024年7月25日,科创系列ETF基金规模前十名的产品,华夏与易方达基金两家合计就超过1,000亿。

科创板ETF的推出,也意味着投资者可以通过更加灵活的方式参与市场。ETF产品可以在交易时间内随时买卖,提供了更高的流动性和便利性。同时,ETF的管理费用相对较低,进一步降低了投资者的持有成本。

随着科创板市场的发展和成熟,预计未来会有更多的行业和主题指数被开发出来,相应的ETF产品也会更加丰富。这将为投资者提供更多的选择,帮助他们根据自己的投资偏好和风险承受能力,选择合适的投资产品,实现资产的多元化配置。

五、实际案例:

上文分析了科创板指数体系丰富之后,科创板ETF基金也会应运而生,为投资者增加便利。这里进一步给出一些实际案例,给投资者展示丰富的科创板指数体系作用体现在哪里。

1.规模因子:

数据来源:Wind,科创板研究中心,星矿数据

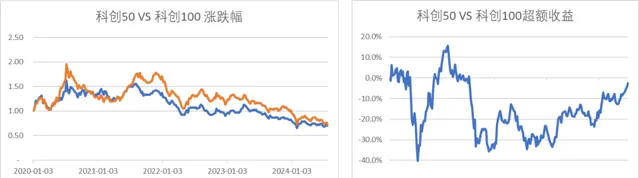

上两图是科创50与科创100的对比,左图是自2020年1月1日至2024年7月25日的涨跌幅%,右图是科创50相对于科创100的超额收益%。

可见科创100的弹性优于科创50,局部超额收益可以出现+40%(2020p)。同时,两者之间强弱关系转换有12个月周期的规律(样本太少,仅供参考),表明科创板内部大市值公司与中型市值公司间存在轮动。

进一步地,类似的情况在创业板内部也存在,考虑到创业板运行时间较长,有一定借鉴意义:

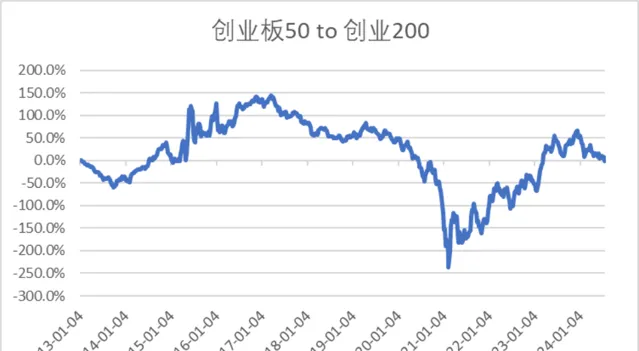

数据来源:Wind,科创板研究中心,星矿数据

上图是创业板50与创业200之间的对比,两个指数的对应关系类似于科创50与科创100,可见不论是在创业板还是科创板,内部都存在大小市值公司轮动。只不过创业板历史数据看,周期更长。

2.ESG因子

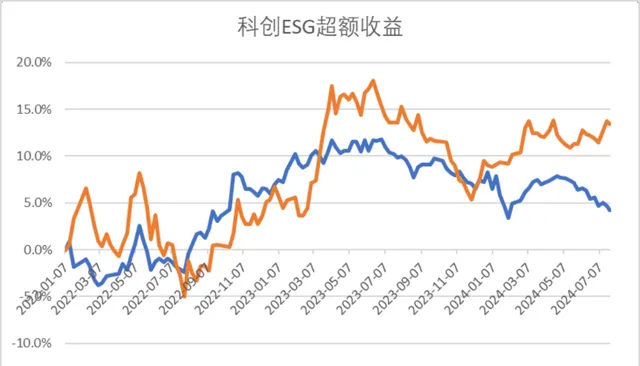

众所周知,目前整个A股只有上交所科创50样本公司被强制要求披露ESG报告,2024年3月21日科创ESG指数发布。

数据来源:Wind,科创板研究中心,星矿数据

上图可见(2022年1月1日至2024年7月25日),科创ESG指数相对于科创50与科创100均存在超额收益。说明ESG因子在科创板投资上呈现显著的正向收益。

数据来源:Wind,科创板研究中心,星矿数据

上表是截至2024年7月25日,科创ESG指数的前10大权重公司,分别为:澜起科技、中微公司、金山办公、中控技术、中芯国际、传音控股、拓荆科技、西部超导、复旦微电、中国通号。

3.芯片板块:

上文分析了规模因子与ESG因子,这里进一步看一下芯片板块内部,科创板芯片与其他板块芯片公司之间差异:

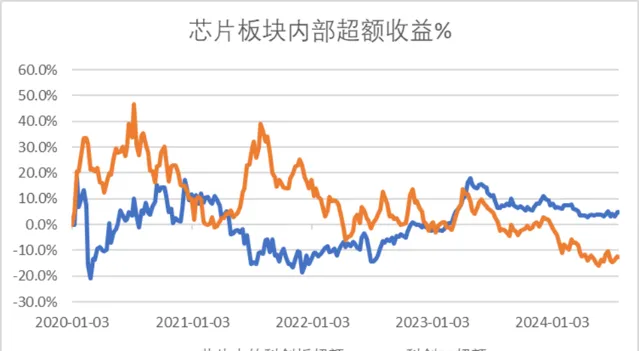

数据来源:Wind,科创板研究中心,星矿数据

上图有2跟线,分别是:芯片行业中科创板部分超额收益(科创芯片对比芯片行业整体),以及科创50超额收益(科创50对比沪深300)。将两个超额收益并列的用意在于,观察科创板芯片板块超额是否由科创板整体带动。但数据显示,科创芯片的超额收益与科创50超额收益同频地并不明显。

换句话说,科创板芯片的超额收益有其内在周期,并不简单受到科创板整体的影响。进一步地,科创芯片超额收益是显著高于科创50(相对于沪深300)超额收益。可能这句话有点拗口,通俗地说,就是科创芯片在整个芯片板块中的强势程度,要强于科创板在整个A股中的强势程度。

数据来源:Wind,科创板研究中心,星矿数据

进一步地,上两图是半导体行业中,科创板与非科创板公司细分行业分布(按市值),可见科创板前2行业分别是芯片设计与集成电路,合计占62%,而非科创板部分前2行业是芯片设计与半导体设备,合计52%。细分行业内在周期的差异,导致了科创板芯片与非科创板芯片之间的差异。

数据来源:Wind,科创板研究中心,星矿数据

上图是科创芯片指数前十大权重公司,分别为:海光信息、中芯国际、中微公司、澜起科技、寒武纪-U、沪硅产业、晶晨股份、华润微、华海清科、拓荆科技。

4.案例小结:

上文通过3组案例,分别从规模因子、ESG因子、芯片板块内的科创板因子三个角度的分析,可以看到指数体系的价值。

比如规模因子可以看到,科创板内部也有大中小市值公司的轮动,未来科创200公布后会进一步显现。而ESG因子通过数据统计可见,ESG在科创板内部存在显著的超额收益,对投资者选股有帮助。对于普通投资者,额外计算各家公司ESG评分,并在市场众多ESG评分机构中择优并不现实。而科创ESG指数则简化了这一过程。

最后,芯片板块内部科创板部分的超额收益也存在显著周期性,且与科创50的超额收益关联不大。通过进一步分析可见,是科创板芯片公司与非科创板芯片公司在三级行业分布上的差异导致了板块的超额收益差异。

六、后记:

本文作为科创板五周年连载的第八篇,由7月上交所新增科创板指数切入,列示了整个科创板指数体系,分析指数体系的意义,再谈到了指数体系与ETF基金的关系,最后给出了3个实战案例。后续还将会给出科创板五周年系列报告的其他部分。

科创板研究中心:聚焦科创板及新兴产业的研究服务平台,覆盖新一代信息技术、半导体、高端装备、新材料、新能源、节能环保以及生物医药等,形成以行业研究、专题报告、论坛沙龙、线上直播等多样化的产品矩阵,结合「媒+学+研+金+产」多方面优势数据和资源服务于政府、企业、投资机构等主体,致力打造中国主流新兴产业研究服务平台。