前言

全球芯片市场又传来重磅好消息。

一直被称为全球半导体产业链的 「风向标」: 半导体 出口金额为136.3亿美元 (约合人民币965亿元),创历史新高,同比 上涨36.3%。

其中, 存储芯片出口额同比大涨60.7% ,达到87.2亿美元。

2024年,中国在这个领域的进步可谓是 「小母牛坐火箭——牛上天了」 。这不,外资也按捺不住,纷纷来中国「抢筹」,把 芯片半导体当成了科技战中的「倚天剑」和「屠龙刀」。

芯片 这个高科技的东西, 中国和美国都在争谁做得更好。

从技术的角度上来看,咱们与美国的差距已经 缩小至两代产品以内 的差距。

尤其是 华为 推出采用先进的 7纳米制程技术 的 麒麟9000s芯片 被视为中国半导体产业在面临技术封锁后的一次 重大突破 。

这是一个重大利好,今天就聊一聊中国芯片产业的 「内功」与「外功」 。

源于网络,侵删

首先,咱们得聊聊中国芯片产业的「内功」

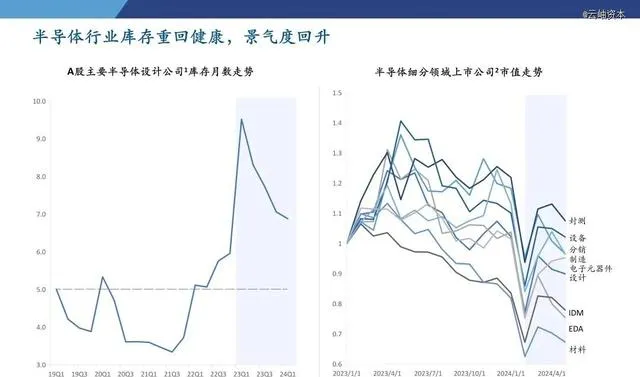

2023年,全球经济虽然打了个喷嚏,但 中国半导体产业 却展现出了「去库存」的深厚内功。

A股那些有代表性的半导体设计公司(中芯国际、北方华创等) ,库存从2023年Q1的 9.5个月 峰值回落到2024年Q1的 6.7个月 ,这库存管理的功夫,可不是一朝一夕能练成的。

从现有的情况来看,咱们这边还是有一定的优势的:

第一是, 在 封装测试领域 ,通过 异构集成电路 路径,以赶上全球行业领先者。目前来看,中国占比 38% ,而美国只有 2% ,表明在 芯片制造的后道工序 方面,中国具有一定优势。

第二是, 中国的芯片行业现在 特别能吸引投资 ,每年都有 两千亿 的资金进来。国家还弄了个特别大的基金,打算 投三千四百亿来支持芯片产业。 这些钱会用来研发新的芯片技术,特别是在人工智能这种前沿领域。

第三是, IT桔子的最新数据告诉我们,到2022年6月30日为止, 中国芯片半导体公司 的分布主要集中在这五个地方:

1、广东排第一,有770家公司,占了全国的26%;

2、江苏紧随其后,有495家,占比17%;

3、上海也不少,有425家,占15%;

4、北京有326家,占11%;

5、浙江有228家,占8%。

这五个地区的公司加起来,占了全国芯片半导体公司 总数的77% 。这说明,这些地方是中国芯片产业的核心区域,也是 投资和创新 最活跃的地方。

综上所述,中国在芯片这个关键行业上投入了巨资,这不仅说明了中国想在科技上有所作为,也给咱们带来了赚钱的机会。

其次,咱们说说芯片产业的「外功」,也就是市值。

2023年半导体上市公司市值虽然波动,但到了2024年Q1,随着AI等新应用落地,市值逐步回归, 半导体行业正式步入周期上行通道 ,这就像是「九阳神功」大成,内力源源不断。

源于网络,侵删

一是, 2023年半导体行业投资进一步收紧,但2024年的 投资热点 却异常明显: AI硬件基础设施、先进封装、半导体制造、设备与材料 。这些领域就像是「六大门派」的绝学,吸引了无数英雄好汉的目光。

二是, 中国芯片产业的崛起,离不开外资的「抢筹」。

2024年前七个月, 中国芯片出口总额达到6409.1亿元 , 超过汽车、手机、家电 等传统出口项目,成为 国内第二大出口产业 。这背后,是外资对中国芯片产业的看好,也是对中国科技实力的认可。

三是, 当然,得承认咱们 在研发投入、高端芯片制造、半导体设备和材料等方面与 与美国相对比来看,仍有较大差距。

但中国已经准备 投差不多上千亿的资金 支持自家的芯片产业,推动产业协同和技术创新,以缩小与美国的差距。

这不,外围市场都开始对咱们市场充满了极大的希望和关注,同时用真金白银投注咱们的科技领域:

预计到2027年,中国 将保持其作为全球300mm 设备支出第一的地位,未来三年将 投资超过1000亿美元 (SEMI的预测)。

总结

1、中国芯片半导体产业的发展前景,就像是「东方不败」的传说, 虽然路途坎坷,但未来可期 。

2、对于投资者来说,这无疑是一场不容错过的「武林大会」,只要把握好机会,就 能在这场科技争霸中,赢得自己的一席之地。

3、新质生产力的提出是政策从顶层设计出发对 芯片、半导体 的高度重视,咱们只要跟着政策走,大概率是可以享受一波时代的红利。

#