半导体封测厂日月光投控近期表示,为应对先进封装扩充产能,今年整体资本支出将扩大40%至50%,创历史新高。日月光财务长董宏思预期,今年资本支出规模较去年扩大40%至50%,其中65%比重用于封装、尤其是先进封装项目,目前60%多用在封装测试,30%用在电子代工服务。

先进封装在高算力芯片上优势显著。目前,伴随AI相关应用的加速落地,对于算力芯片的需求快速提升,与之配套的先进封装需求快速增长。

关注【乐晴行业观察】,洞悉产业格局!

先进封装行业概览

随着半导体制程节点持续演进,芯片制造成本和难度越来越高,追求经济效能的摩尔定律难以为继。

先进封装技术成为打破摩尔定律瓶颈、满足电子产品小型化、多功能化、降低功耗、提高带宽等高需求的关键技术。

同时,在全球半导体产业博弈升级的背景下,国内晶圆厂在制程升级上受限,先进封装有望成为国内半导体制程节点持续发展的突破口。

全球来看,Yole预计先进封装在半导体封装整体市场中的占比将会持续提升至2028年超过55%,市场空间从2022年的443亿美金增长至2028年的786亿美金。

按照下游应用领域拆分,未来占比最高的应用领域仍为消费电子市场,占比从2022年的70%下降至2028年的61%,增速最快的应用领域来自通信基础设施市场。

全球先进封装市场空间和细分结构(十亿美金):

资料来源:Yole

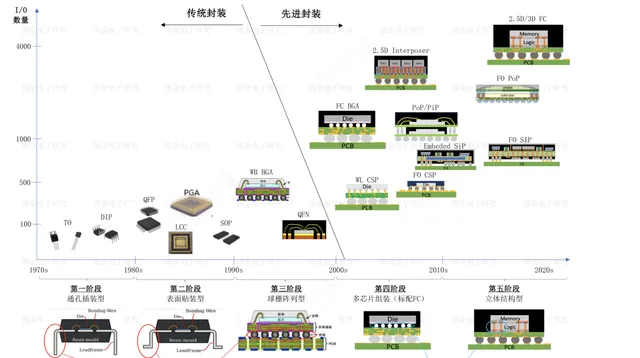

在市场需求的推动下,传统封装不断创新、演变,出现了各种新型的封装结构。

随着封装技术进步和下游市场对于小型化产品需求增长,SiP(系统级封装)和PoP(Packageonpackage,叠成封装技术)奠定了先进封装时代的开始,以实现更高的集成密度。

2010~至今以2.5D/3D为代表的立体封装阶段。

该阶段技术变革的重点开始转向优化芯片主体对外连接方式,即开始关注1级封装技术的优化,最具有代表性的转变就是芯片传统对外连接方式WireBonding变成了FlipChip,这一转变提高了1级封装层面连接方式的灵活性,由此延伸出后续的2.5D/3D等高端先进封装方式。

2DIC封装技术(如倒装芯片Flip-Chip、晶圆级封装WLP)和3D IC封装技术(如硅通孔,TSV)的出现,进一步缩短了芯片之间的互连距离。

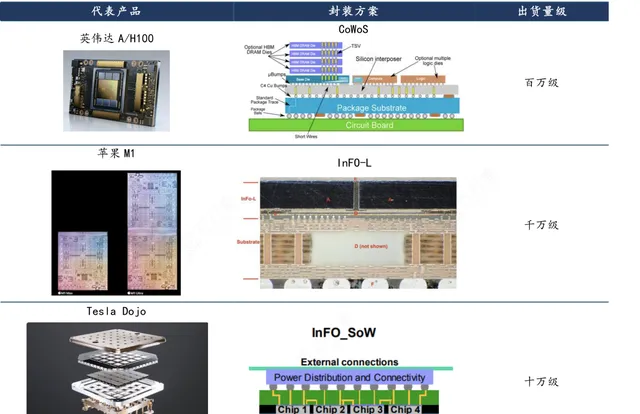

IDC预计2.5/3D封装市场仍将爆发式成长,2023年至2028年CAGR将达22%,是半导体封装测试市场中未来需高度关注的领域。其中CoWoS供应链产能扩张促动AI芯片供给畅旺。

AI浪潮带动服务器需求飙升,此背后皆仰赖台积电先进封装技术「CoWoS」。

目前CoWoS供需缺口仍有20%,除了NVIDIA外,国际IC设计大厂也正持续增加订单。预计至2024下半年,CoWoS产能将增加130%,加上有更多厂商积极切入CoWoS供应链,预计都将使得2024年AI芯片供给更加畅旺,对AI芯片发展将是重要成长助力。

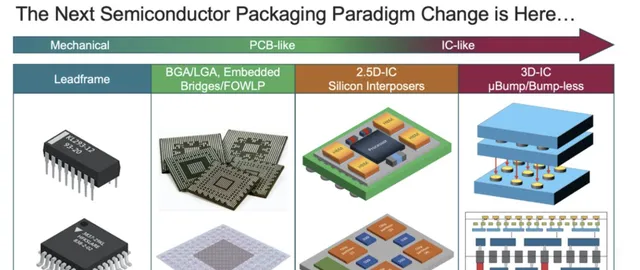

半导体芯片功能与性能要求不断提高,先进封装技术日益重要,透过先进封装与先进制程相辅相成,此将继续推进摩尔定律(Moore’s Law)的边界,让半导体产业产生质的提升,而这正促使相关市场快速成长。

半导体封装技术演变:

资料来源:Cadence,电子工程专辑

Chiplet行业梳理

此外,在传统封装效率不足、SoC又遭遇设计和制造瓶颈的当下,Chiplet指导方向下的先进封装方案的发展也成为了必然选择。

Chiplet俗称「芯粒」,又称为「小芯片组」,它是将多个功能单元通过封装而非晶圆制造的方式连接在一起的一种芯片异构手段,Chiplet通过先进封装的方式来实现,其可有效弥补传统封装和SoC的缺点。

Chiplet是一种将大型集成电路拆分为独立芯片单元,并通过高速互联将其连接在一起的芯片组设计方法,因其强大的灵活性以及对算力性能带来的指数级提升,Chiplet成为AI芯片集成的重要解决方案,因而带动了先进封装的需求。

尽管Chiplet优势明显,但过去一直受制于产业客观发展因素,其一是Chiplet互联标准不统一,其二是先进封装对封装行业提出了新的技术要求,良率和产能受限是产业规模化发展的关键问题。

先进封装市场格局

我国的封装业起步早、发展快,但是主要以传统封装产品为主。近年来国内厂商通过并购,快速积累先进封装技术,具备与国际领先企业对标的技术能力。

以长电科技、通富微电、华天科技等为代表的国内封测厂商均具备WLCSP、SiP、TSV等高端先进封装技术,未来将持续提升WLP、SiP及2.5D、3D等先进封装形式的产能规模。先进封装主要布局厂商还包括晶方科技、汇成股份、甬矽电子等。

国内封测厂加速布局先进封装技术:

资料来源:开源证券

此外,先进封装模式增强了对ABF载板等高性能产品的需求,中国大陆载板的发展相对慢于日本、韩国、中国台湾地区,中国大陆先进封装的逐渐突破也将加速高端基板的国产替代进程。

关注【乐晴行业观察】,洞悉产业格局!