撰文:海川;编辑:木心

实控人读了一所」野鸡大学「MBA,公司毛利率与净利率碾压行业龙头和其他厂商,甚至与行业周期完全背离, 广东弘景光电招股书中的诸多怪状让人难以置信。

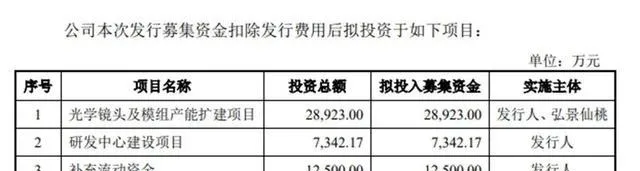

10月8日,广东弘景光电科技股份有限公司在深交所更新上会稿。2023年6月26日,深交所受理弘景光电首次公开发行股票并在创业板上市的申请,迄今弘景光电经历了两轮问询。弘景光电本次计划发行新股不超过 1588.6667 万股,占发行后总股本比例不低于 25%,发行后总股本不超过6354.6667 万股。弘景光电拟募集4.87亿元,用于光学学镜头及模组扩产项目,并建设研发中心及补充流动资金。由此计算,弘景光电本次IPO估值约20亿元。

实控人MBA学历来自「野鸡大学」

招股书显示,弘景光电2021年、2022年和2023年营收分别为2.52亿元、4.46亿元、7.73亿元,扣非后归母净利润分别为1497.1万元、5056.89万元, 1.16亿元。

弘景光电的控股股东、实控人为赵治平。截至招股说明书签署日,赵治平直接持有公司 1339.11 万股,占公司总股本的比例为 28.0971%,系公司第一大股东;同时,赵治平通过担任员工持股平台弘云投资、弘宽投资、弘大投资的执行事务合伙人,合计控制 2036.83万股股份的表决权,占公司总股本的比例为 42.7365%。

周东直接持有公司 562.91 万股, 占公司总股本的比例为 11.8110%,系公司第二大股东;同时,周东通过担任外 部投资者持股平台弘庆投资的执行事务合伙人,合计控制 680.04 万股股份的表 决权,占公司总股本的比例为 14.2686%。赵治平与周东签署了一致行动人协议。

根据招股书,赵治平出生于1969年,他1992年起先后在东莞信泰光学有限公司、江西凤凰光学、舜宇光学担任管理职务,拥有丰富的光学和管理经验。2012年8月,赵治平辞职创业,不过创立公司时,由于担心与舜宇光学(中山)有限公司此前签订的竞业禁止协议可能会带来法律纠纷,赵治平曾委托员工曾伟代持股份。直到2014年7月,赵治平才与曾伟签订股权转让合同,解除代持安排。

公开信息显示,弘景光电2017年曾上过新三板。新经济IPO注意到,2017年弘景光电曾披露的赵治平的履历与目前的履历存在部分差异。

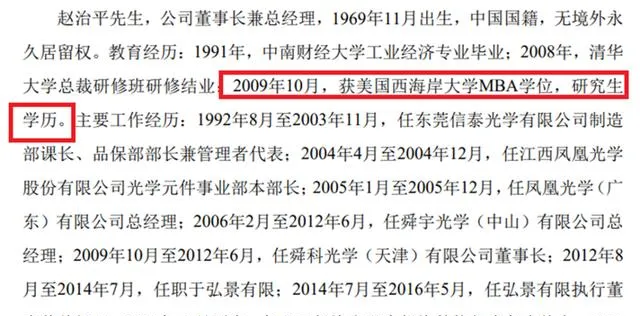

在此次上市招股书中,赵治平的简历显示其「1969 年 11 月出生,中国国籍,无境外永久居留权,硕士研究生学历」。履历介绍中没有提到赵治平的具体教育背景。

但在2017年的新三板招股书的个人履历中,弘景光电曾披露过赵治平的详细教育背景: 1991年中南财经大学工业经济专业毕业;2008年,清华大学总裁研修班研修结业;2009年10月,获美国西海岸大学MBA学位,研究生学历。

截图来自 弘景光电新三板上市文件。

新经济IPO不得不遗憾地指出,赵治平的「研究生学历」实际上来自一所野鸡大学。

2015年6月29日,人民网教育频道发布了一篇报道【擦亮眼睛认清国外「野鸡大学」,美国占一半以上】,文中记者整理了205所「野鸡大学」名单,其中就包括「美国西海岸大学」。 公开信息显示,west coast university是注册在巴拿马地区的一所由21个国家和地区学校组成的联合机构,也正因为这个原因,这所所谓的大学被称为「野鸡大学」。

截图来自人民网新闻报道。

新经济查阅西海岸大学官网发现, 该机构提供所谓的「在线MBA课程」,只要线上报名缴费并在一年内完成8周的在线学习获得要求的积分后,就可以轻松拿到学位。

不过, 西海岸大学官官网称,其3个MBA专业里有两个跟健康卫生管理有关。 赵治平作为一家光学镜片领域的资深人士,为何会选择这样一所「野鸡大学」买一个「在线上课」的MBA学历呢?是希望为其简历增添光彩吗?这是可以理解的,实际上,2010年前后,亚洲不少国家的企业家、政府官员都曾读过这个西海岸大学的MBA课程,但包括马来西亚在内的大多数国家都不承认这所学校的学历。

西海岸大学官网对其在线MBA课程的介绍。

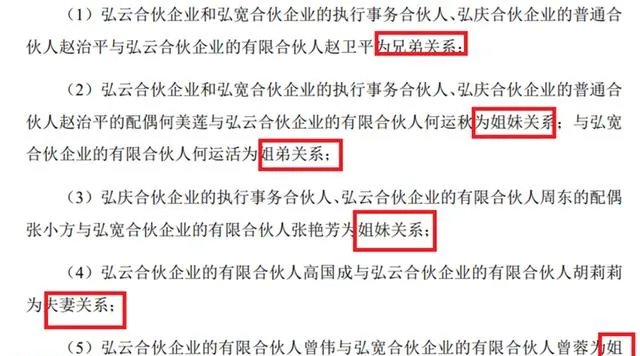

除了实际控制人买「野鸡大学」学历外,弘景光电内部管理上也存在家族化治理的弊端。招股书显示,赵治平为公司的实际控制人,他的兄弟担任公司副总,赵治平配偶何美莲的妹妹和弟弟何运秋、何运活也在弘景光电任职。不仅实控人的亲属共同在公司内部参与管理,弘景光电还存在大量骨干员工及其亲属/家属在一起工作的怪现象。弘景光电旗下有4个员工持股平台, 除了弘大投资2020年新设立外,其余几家合伙企业均为2015年设立。其中,弘云投资41个合伙人;弘宽投资23个合伙人;弘庆投资9个合伙人,剔除重复合伙人后合计约70名自然人。 根据弘景光电2017年在新三板挂牌时披露信息,弘云投资、弘宽投资以及弘庆投资曾存在大量的亲属/家属关系共同在上述员工平台持股的情况。 在此次上市时,上述有兄弟姐妹或夫妻等亲密关系的持股自然人大多仍在,仅个别人退出。

截图来自 弘景光电2017年上市资料。

值得注意的是,弘景光电在招股书及回复函中并未披露上述员工亲属/家属共同持股情形。从A股过往IPO案例看,实际控制人或股东的家属在IPO企业任职的情况较为常见,但大量员工亲属及家属共同出现在员工持股平台的情况非常罕见。通常来说,能获得股权激励的都是公司骨干员工,而一家IPO公司股权激励成员中存在大量亲属/家属关系,要么说明这家公司在人力资源招聘上存在严重的裙带关系,不透明不公平;要么说明这些股权有代持嫌疑。无论是哪一种情况,都说明这家IPO公司的治理存在较为严重的弊端。

毛利率和净利润率与行业周期不符

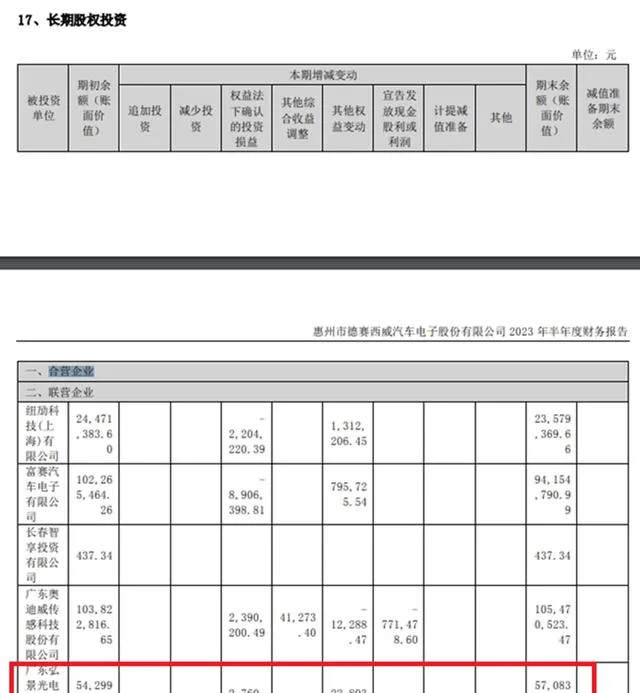

招股书显示,2022年6月-7月,德赛西威与勤合创投作为战略投资者入股了弘景光电。其中,德赛西威持有弘景光电270万股,占公司发行前总股本的比例为 5.6651%,占公司发行后总股本的4.2488%。勤合创投持有弘景光电180万股股份,占公司发行后总股本的2.8326%。

2022年德赛西威年度报告显示,其对弘景光电的初始投资余额为5174.4万元,截至2022年末,投资余额为5429.974万元,权益法下确认的投资损益为205.42万元。按持股比例计算,弘景光电2022年7月-12月的净利润约3626万元。

德赛西威在2022年底披露文件中称,弘景光电截至2022年9月的营收为2.9亿元,净利润为3032万元。

不过,弘景光电在招股书中披露的2022年营收为4.46亿元,净利润为5645万元,这意味着2022年四季度弘景光电营收为1.56亿元,净利润高达2613万元。2022年前三个季度,弘景光电净利润率为10.46%;但2022年四季度,其净利润率飙升至16.75%。

2023年6月,弘景光电提交招股书,德赛西威2023年半年报披露了其对弘景光电的投资按权益法核算后的损益情况。披露显示,2023年上半年,德赛西威对弘景光电的投资权益法下确认的投资损益约276万元,按德赛西威持有后者股份5.6651%计算,弘景光电2023年上半年的净利润应为4872万元。不过,弘景光电在招股书中披露的2023年上半年净利润为4657.71万元,与前述数据存在215万元差额。

新经济IPO注意到,2023年年报开始,德赛西威不再披露对对弘景光电投资的具体损益情况。

招股书显示,报告期内,弘景光电的毛利率和净利润率走势异常,与光学镜头行业的主流厂商逆向而行。

2020年、2021年、2022年、2023年上半年,弘景光电净利润率分别为6%、6%、12.64%、13.42%;2023年净利润率为15.06%;2024年上半年,净利润为15.22%。

净利润率方面,舜宇光学科技2019年、2020年、2021年、2022年、2023年、2024年上半年的净利润率分别为10.6%、13%、13%、7.5%、3.6%、5.9%,从上述数据可以看出,2021年后,光学镜头行业步入下行周期,舜宇光学的净利率出现明显转折。

另外一家业务与弘景光电近似的光学镜头厂商宇瞳光学(创业板上市公司)2019年-2024年的净利润率分别为8.37%、8.63%、11.78%、8.18%、2.2%、7.76%。与舜宇光学一样,宇瞳光学的净利润率同样呈现出比较清晰的周期上行和下行曲线。

将上述三家光学镜头厂商的净利润率曲线呈现出来(如下图),就可以发现, 2021年之后,光学镜头龙头和二线厂商同时步入下行周期,但弘景光电却逆行业周期而行,净利润率一路走高,非常扎眼。

试问,弘景光电是靠什么摆脱行业下行周期影响的呢?以至于能够在行业空头舜宇光学盈利跌入低谷的时候,独自创下了今年高利润率高点?弘景光电的创始人有什么独门武器吗?

弘景光电的毛利率同样存在诸多疑点。

招股书显示,2021年-2024年上半年,弘景光电综合毛利率分别为 26.40%、26.98%、30.52%和 30.75%,这个数字再次打败全球光学头部厂商、弘景光电实控人的老东家舜宇光学科技。

舜宇光学2024年半年报显示,其毛利率为17.2%,较去年同期增加约2.3个百分点;2022年和2023年,舜宇光学的毛利率分别为19.9%和14.5%,远远低于弘景光电的毛利率水平。

弘景光电超高的毛利率是如何实现的呢?根据招股书,弘景光电的毛利主要源自新兴消费光学镜头及摄像模组,两者营收占主营业务收入比例达81%,其中新兴消费光学镜头毛利高达50.31%,而且值得注意的是,过去几年,该产品毛利率从22.77%不断升高。

弘景光电高毛利的新兴消费产品主要应用于智能家居、全景/运动相机等,其中,智能家居光学镜头及摄像模组应用于家用智能视觉产品, 包括家用监控、可视门铃、 可视智能音箱等;全景/运动相机光学镜头及 摄像模组应用于户外运动、航拍及直播等场景。

从收入看,新兴消费光学镜头收入2020年-2023年上半年分别为5393万元、4805万元、10323万元和8988万元; 按50%的毛利率计算,2023年上半年为弘景光电贡献毛利约4500万元。

新兴消费摄像模组营收增长同样迅猛,从2020年的3318万元增加至2022年的1.5亿元,2023年上半年则进一步增至1.84亿元。 按20 %的毛利率计算,该产品为其贡献大约3600万元毛利。

弘景光电在招股书对其新兴消费光学镜头的高毛利率给出了这样的解释:「报告期内,新兴消费光学镜头毛利主要来自智能家居光学镜头,毛利占比从 2021年度的 70.90%提 升至 2024 年 1-6 月的 99.44%,主要系与 Ring、Blink 合作的新产品实现量产,收入增速高于全景/运动相机光学镜头和其他新兴消费光学镜头,使得毛利和毛利占比增加」。

弘景光电称,其智能家居光学镜头主要外销客户为 AZTECH、群光电子、工业富联和歌尔股份等 EMS 厂商,境内客户主要为协创数据、华勤技术等 ODM 和 EMS 厂商。报告期内,公司智能家居光学镜头毛利率分别为 18.72%、33.02%、49.75% 和 50.33%,呈快速增长趋势,主要系随着公司与终端品牌商 Ring、Blink 合作项目的新产品不断量产,其通过 EMS 厂商向公司采购的智能家居光学镜头大规模出货。

给ODM和 EMS 厂商供货都能实现50%的毛利,这不得不让拥有直销客户的舜宇光学等龙头厂商羡慕。实际上,海外智能家居光学镜头领域门槛不高,竞争激烈,即便是直销客户,也很难做到50%的高毛利,更不要说二线供货商。大部分辛辛苦苦开拓海外智能家居镜头市场的光学镜头厂商,只能实现10%左右的毛利。 以宇瞳光学(300790)为例,2023年上半年,其安防类镜头、智能家居镜头、车载镜头、应用光学、与机器视觉产品分别实现营业收入 6.28/1.13/0.89/0.17/0.16 亿元 , 毛利率分别为 20.16%/12.16%/26.23%/23.74%/ 37.50%。

2024年上半年,宇瞳光学安防类、智能家居、车载类、汽车产品业务分别实现营收7.78/1.19/1.19/0.99/亿元,毛利率分别为21.21%/14.52%/25.88%/21.89%。

这意味着,过去两年, 宇瞳光学的智能家居光学镜头的毛利率只有12%-14%,仅为弘景光电同类产品的1/4?同样为二线厂商,为何毛利率差距如此悬殊?

首要原因是,弘景光电销售端对第一大客户影石创新存在重大依赖。2022年,来自影石创新的收入占弘景光电收入的32%,2023年上半年,这一比例提升至52.96%。这种依赖关系虽然短期刺激了弘景光电的营收增长,但也为其带来较大风险。一旦影石创新海外业务衰退,或者经营不佳,弘景光电的业绩将受到巨大冲击。

2020年10月,影石创新在科创板招股书中披露了主要供应商情况,其中包括弘景光电。影石创新在回复函中称,公司智能影像设备的核心技术主要体现在产品、零部件设计、生产设计以及算法、软件开发环节,而非零部件和相机的组装生产环节。在镜头模组采购方面,主要由公司根据产品定位和拍摄标准设计镜头参数,由江西联创、弘景光电等光学镜头制造商根据该等要求进行定制化生产,镜头模组的生产制造环节并非公司产品的核心技术环节。

影石创新称,国内光学镜头制造行业发展较成熟,市场上有较多优秀的光学镜头制造商,可满足公司对镜头模组的采购需求。公司对江西联创、弘景光电不存在技术依赖。

另一个原因是,弘景光电向关联股东德赛西威以及华勤技术销售高毛利的光学产品。报告期内,弘景光电与德赛西威的交易金额分别为 0.00万元、14.90万元、220.82 万元和 383.23 万元。2023年上半年,弘景光电向华勤技术销售智能家居光学镜头2301万元,较2022年大幅增长,且该部分产品销售毛利率高达48%,非常惊人。弘景光电与德赛西威以及华勤技术的关联交易,尤其是与华勤技术之间高毛利的交易,是否符合基本的商业逻辑?是否存在利益交换或利益输送?这些恐怕都需要好好解释。

本文为新经济IPO原创内容,未经授权禁止转载。

风险提示:

本文内容均依据公开市场信息(包括但不限于招股材料、上市公司财报、工商信息等)撰写,我方追求基于公开信息基础上对资本背后真相的探索,力求做到观点客观公允,但本文信息及观点仅供参考,不构成任何投资建议,亦不承担由任何个人或组织擅自使用该内容引发的任何损失责任。