行业需求爆发的时候,往往是「中游为王」,以光伏产业链为例,下游光伏需求爆发的时候,多晶硅生产企业赚得盆满钵满,大全能源作为一家只生产多晶硅的企业,在光伏需求爆发的三年间,整整赚了300亿元,要知道在2019年之前,大全能源的年营收不过20亿元,这种「一夜暴富」让人难以置信。

一、上中下游的盈利能力比较

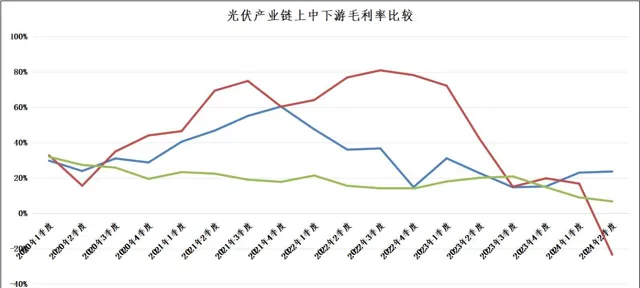

我们在光伏产业链的上中下游各挑选一家企业,上游挑选工业硅龙头企业合盛硅业,中游挑选多晶硅企业大全能源,下游挑选光伏组件龙头企业隆基绿能。

从2020年2季度至今,隆基绿能的季度毛利率一直没有超过30%,甚至在中游多晶硅价格突飞猛进的2022年,隆基绿能的季度毛利率不升反降,跌倒了只有不到20%。隆基绿能2019年的归母净利润已经超过50亿元,2020年、2021年,隆基绿能也没有大赚特赚,归母净利润也没有超过100亿元。

换言之,下游的隆基绿能因为中游、上游原材料涨价带来的成本压力,并没有在这波光伏需求爆发中分到最大的一块蛋糕。

那么,上游的工业硅龙头合盛硅业赚到大钱了吗?也没有!从毛利率看,2021年4季度,合盛硅业的季度毛利率达到最高值60%,随后开始一路下滑至今。原因很简单,利润总是向「供求关系」最紧张的环节集中,多晶硅行业投资大、建成周期长(1.5年至2年),供给能力无法在短时间内增加;工业硅门槛较低,当大家看到暴利机会时候一哄而上,很快供需缺口就补上了。

二、纵向一体化的诱惑

对于在多晶硅行业有野心的企业,通过纵向一体化实现供应链安全是实现「长治久安」的关键一步。下游的光伏组件企业看到中游的多晶硅企业的「暴利」后,肯定会想办法投产多晶硅项目,同样地,对于上游的工业硅企业,看到下游的多晶硅企业「大赚特赚」,说不眼红是不可能的,毕竟生产多晶硅的技术门槛并不高,只是投入大而已。

因此,在上游企业、下游企业的双向发力下,原本短缺最严重的多晶硅产能反而成了过剩最严重的环节。

不过多晶硅行业的「亏现金」,有一个什么好处呢?好处就在于抑制了行业上下游的「产能过剩」,上游的工业硅企业,看到下游的多晶硅企业亏惨了,就会放弃继续向下游延伸;下游的光伏组件企业,看到上游的多晶硅按照低于成本的价格在卖多晶硅,也觉得多晶硅项目是财务负担,「造不如买」,也会收敛向上游扩张的节奏。

中游的过剩,保证了上游、下游的相对安全。

三、小结

理论上讲,当中游出现大面积亏损的时候,下游的企业可以稍微喘口气。以隆基绿能为例,曾经被原材料成本压得喘不过气,现在终于不用考虑成本的问题了,只需要想想怎么增加需求就行了——当然,光伏需求增速下滑也是个大问题。