一、 政策端:利箭频发,金融环境向好

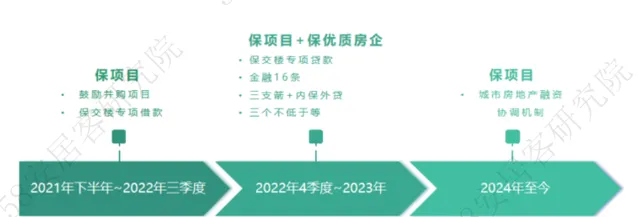

2021 年: 房企暴雷促行业融资边际放松

2020 年地产融资环境趋紧,五道红线(房企三道红线+房地产贷款两条红线)限制房地产行业资金。2021年上半年延续这一基调,实行集中供地,严控经营贷,严控城投公司、弱资质企业发行公司债,限制非标ABS融资,规定商票及供应链债务期限,至此地产融资渠道全面收紧。

下半年,恒大、蓝光等房企暴雷,房地产流动性危机频发,同时海外评级机构频频下调中国房地产行业及部分企业的评级。为维护房地产市场平稳健康发展, 3季度,中央及部委、金融机构等向外界释放有关房企融资偏积极的信息,如倡导金融机构满足房企合理融资需求、鼓励金融机构开展并购贷业务等,均释放了融资边际放松的积极信号,但以纠偏为主,政策基本基调未改变。12月6日,中央政治局会议首提促进房地产业健康发展和良性循环,传递更加积极的政策信号。

2022年 :信贷、债券、股权、内保外贷四支箭齐发

2022年前两个月延续2021年金融政策的审慎基调,1月份央行召开的2022年货币信贷工作会议,强调继续稳妥实施房地产金融审慎管理,各商业银行要进一步优化信贷结构,提升服务实体经济的能力。

3月份 新一轮疫情 爆发,地产行业面临压力, 房企信用风险 仍然 持续发酵,各部委 开始 频繁发声 , 重点 提及 防范化解房地产企业风险 、 支持房地产企业合理融资需求、鼓励优质房企兼并收购出险房企项目等。 7月28日中央政治局会议上,首次提出「保交楼、稳民生」,强调「稳定房地产市场」。随后多种形式的国有资本成立纾困基金,通过项目收并购等方式对问题楼盘进行解困。8月,央行通过政策性银行启动2000亿专项 借款支持住宅项目建设 交付。这一阶段的重点在于保项目。

四季度,信贷、债券、股权、内保外贷四支箭齐发,为行业融资提供全力支持。 12月中央经济工作会议为行业融资定调:满足行业合理融资需求,推动行业重组并购,有效防范化解优质头部房企风险,改善资产负债状况。这既是对2022年资金释放的肯定,也是2023年供给端对房企和项目资金支持的鼓励。这一阶段从保项目转向「保项目+保优质房企」。

2023 年 ~至今, 资金政策 持续 宽松

2023年以来一方面继续推进2022年的融资支持政策,另一方面政策力度继续加大。项目层面,保交楼资金投放进一步加码。央行推出3500亿元保交楼专项借款,设立2000亿元保交楼贷款支持计划。房企层面, 设立房企纾困专项再贷款,额度为 800 亿元 ;将 「金融16条」有关政策延期至2024年底;中央强调 「一视同仁满足不同所有制房地产企业合理融资需求」 , 提出 「三个不低于」的量化指导要求 ,加大对民营企业的金融支持力度,拓宽其融资渠道。

2024年1月,住建部、金融监管总局提出在地级及以上城市建立城市房地产融资协调机制,由地方政府牵头梳理可以给予融资支持的房地产项目名单,推送金融机构,精准支持房地产项目合理融资需求。

二、 资金端:政策支持到位但改善有限

2022年以来,整体房地产行业融资环境趋松。从2022年金融16条和地产融资四支箭齐发,到2023年金融16条延期,放松房企股市再融资限制,全面放松信贷、债券和股权渠道融资,支持纾解行业信用端困难和优化房企流动性,防范化解地产行业风险。

但受经济复苏放缓影响,市场信心不足等因素,整体地产到位资金压力仍然较大。 2022年1-12月14.9万亿元,同比下降25.9%,2023年前4个月,受房地产市场回暖影响,房企到位资金同比降幅明显收窄,但从5月份开始,降幅再次走阔。2023年1-12月份,房地产开发企业到位资金 同比下降 13.6%

2024 年1-2 月房企到位资金16193 亿元,同比下降24.1%,较12月扩大8.3pct,房地产企业资金仍有压力。

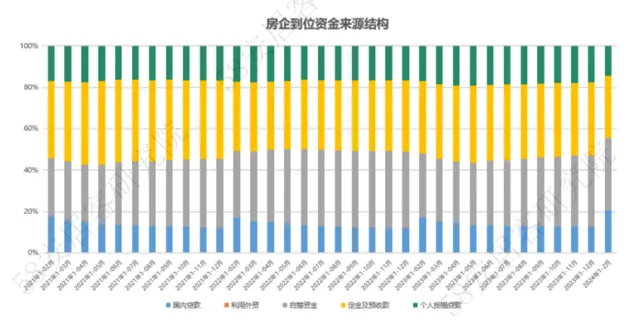

从房企到位资金的主要来源来看, 2022年1-12月,受行业销售下滑影响,定金及预收款和个人按揭贷款同比分别下降33.3%、26.5%。海内外货币政策分化影响,外资回流,房企利用外资同比下降27.1%,但由于整体规模较小,影响不大。国内贷款同比也下滑超过25%。2023年1-12月,随着融资端政策发力,除外资和自筹资金规模降幅继续扩大之外,其他三大资金到位规模同比降幅大幅收窄。

2024年 1-2 月国内贷款同比下降10.30%;自筹资金同比下降15.20%,定金及预付款同比下降34.80%,个人按揭贷款同比下降36.60%。国内贷款同比降幅 小幅 收缩, 而 与销售相关的定金及预收款和个人按揭贷款的同比降幅均在 30%以上 。

从房企到位资金的来源结构占比来看, 2022年国内贷款占比较2021年小幅上升0.2个百分点,自筹资金比例上升3.4个百分点,而定金及预收款比重下降3.6个百分点。2023年相比2022年,国内贷款比重继续小幅上升0.6个百分点,自筹资金比重下降2.6个百分点,定金及预收款和个人按揭贷款比重均上升1个百分点。

2014年1-2月,国内贷款比重上升7.8个百分点至20.5%,是2021年来的最高比例。房企自筹资金比例小幅上升0.7个百分点,定金及预收款、个人按揭贷款占比明显下滑。一方面说明房企资金政策的支持初见成效,另一方面也说明当下销售不利,房企销售回款仍然存在困难。

2022年至今,金融机构房地产贷款规模及房地产开发贷的余额均高于2021年。2022年末和2023年末房地产开发贷款余额分别为12.69和13.17万亿元,较2021年末12.01亿元有较为明显的增长,这说明政策指导下,金融机构对于房企的 开发贷支持 有逐步 落实 。虽然总规模有增长,但房地产贷款、 房地产开发贷占金融机构贷款余额的占比 持续 向下, 也说明了金融机构做好房地产金融服务,保持房地产信贷整体稳定,满足合理融资需求的同时,也考虑了风险防范。

三、 供应端 :资金压力延缓施工进程

房企资金的减少影响房地产开发投资情况和房企的施工情况。 2022年受前期融资政策趋紧及后续以保项目为主的基调影响,房企可用资金也大幅减少,全国房地产开发投资额同比下滑10%,首次跌入两位数负增长区间。2023年随着政策支持资金的到位,房企到位资金量降幅有所收窄,也影响房地产开发投资额、施工面积和新开工面积同比下滑幅度收窄。

2024年1-2月全国房地产开发投资同比下降9.0%,降幅较12月收窄3.5pct,反应开发投资萎缩的状态有所遏制,释放出供给端企稳的积极信号,同时在融资协调机制等支持下,地产行业开发投资动力或将增强。具体来看,新开工面积同比下滑29.7%,施工面积同比下滑11%,主要是由于目前新房市场尚未完全回暖,销售回款大幅回落制约企业到位资金,房企开工意愿不强。

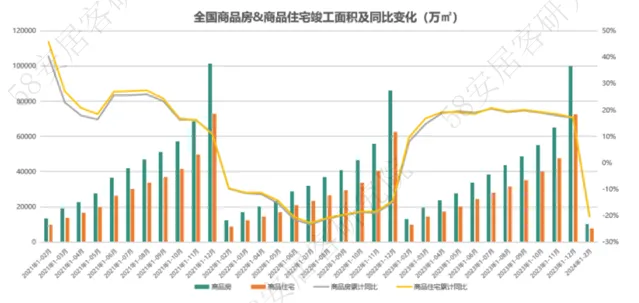

2022年全国商品房和商品住宅竣工面积累计同比始终呈负增长。2023年以来,随着融资环境逐步改善,资金到位情况缓解,房屋竣工情况明显改善,1-12月商品房和商品住宅竣工面积同比均增长约17%。

2024年1-2月全国商品房和商品住宅竣工面积累计同比再度向下,下降20.2%。一方面受开工和施工面积减少影响,另一方面仍受资金到位的影响。2022年末央行推出3500亿保交楼专项借款已在2023年经逐步落地,据媒体报道,截至2023年末,350万套保交楼项目已实现交付超300万套,交付率超过86%。由此可见保交付高峰期已过,对房屋竣工的拉动效应将有所减弱。同时,当前房地产市场的销售情况尚未企稳,房企现金流仍有一定压力,一定程度延缓项目工程进度。

受资金到位的影响,全国房屋停工面积虽然在 2023年呈减少趋势,但仍然存在较大规模的停工。另外,根据百年建筑调研数据,截至3月5日(农历正月廿五),全国10094个工地开复工率62.9%,农历同比减少13.6个百分点;劳务上工率57.5%,农历同比下降10.7个百分点;资金到位率44.7%,环比提升3.1个百分点。其中房地产项目开复工率55.1%,资金到位率36.5%。结合国家统计局数据,1-2月份,商品房和商品住宅停工面积同比仅下滑1%和3%,并且规模较上月再次回升,可见回暖形势尚不乐观。

资金方面,除 3500亿保交楼专项借款之外,央行还推出了2000亿保交楼贷款支持计划,但根据央行官网发布的「结构性货币政策工具情况表」,截至2023年第四季度末,保交楼贷款支持计划实际使用额度只有56亿元,对比第三季度没有变化,这可能显示银行对烂尾楼的信贷投放较为谨慎,说明商业银行对于保交楼的配套融资支持仍有改善空间。虽然1月,城市房地产融资协调机制的落地速度和惠及广度令人欣喜,除国央企外,大量的混合制房企甚至已出险民企项目均进入白名单,但整体而言房企资金压力仍较重,直接影响房企施工情况的改善。

四、 需求端:规模中枢下移影响房企造血能力恢复

房企到位资金来源结构来看,房企国内贷款比重略超 10%。2022年以来,房地产行业融资政策支持导向明显,从数据来看,房企到位资金中的国内贷款占比在2023年小幅上涨,2024年1-2这一比重超过20%,政策落实到位。

重要的是,房企资金来源中定金及预收款与个人按揭贷款之和通常占比过半,是最主要的来源,而 2024年前两个月由于市场原因,这两项与销售直接相关的款项同比大幅下跌,造成房企到位资金同比大幅下滑,这也显示政策对于整个地产行业融资端的修复有限,房企融资能力修复的关键仍在于销售端的回暖和自身造血能力的恢复。

从需求市场来看, 2023年全国商品房销售面积11.17亿平方米,同比下降8.5%;商品房销售额11.66万亿元,下降6.5%。在2021年冲上高点后,房地产市场销售规模已连续两年出现回调,且调整幅度颇大,同时70城新建商品住宅价格也已经连续2年回调,经过20多年的发展,当前地产开发行业规模中枢下移已成定局。

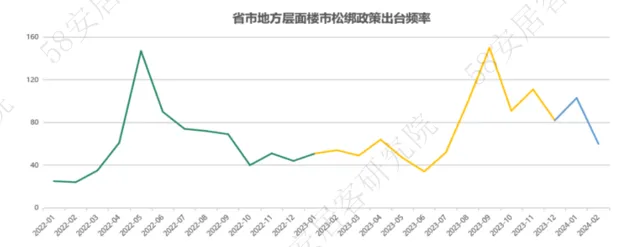

2022年以来,省市地方持续出台购房松绑和支持政策,并且2024年1月以来,具有风向标意义的一线城市纷纷出台需求端利好政策,政策出台带动市场热度短暂回升,但地产销售端未出现持续性改善,一方面是需求结构发生转变,另一方面也是受整体经济环境影响,短期内购房者信心和预期难以发生根本性变化。基于此,市场短期内恢复,企业快速回血属于小概率事件,房企仍将面临资金的压力。

五、 小结

3月22日国务院常务会议中,关于地产行业提及「要进一步优化房地产政策,持续抓好保交楼、保民生、保稳定工作,进一步推动城市房地产融资协调机制落地见效,系统谋划相关支持政策,有效激发潜在需求,加大高品质住房供给,促进房地产市场平稳健康发展」。其中可以看到,房地产融资工作仍然受到关注。

根据住建部披露数据,截至 3月9日,全国31个省312个城市已经建立了房地产融资协调机制,报送「白名单」项目6000多个,其中82%是民营和混合所有制企业的项目。截至2月底,商业银行已经审批贷款超过2000亿元。 城市房地产融资协调机制作为 支持房地产项目融资的 重要抓手,预计 仍 将不断落地落实,房地产企业 尤其是民营企业 的现金流有望得到改善, 对行业 的积极影响或将 逐步 显现。