编者按: 近期,美国经济数据调整又引发了全球性的关注,9月7日美国劳工部于周五公布了8月非农就业报告,数据显示非农新增就业人数为14.2万人,远低于预期的16万人。7月的就业数据被从11.4万大幅下修至8.9万,下修幅度接近22%。值得注意的是在8月公布的7月非农就业数据初值本就不及预期,此前市场预期7月非农就业数据为17.5万人,预期偏离程度创下近年来纪录。

如果我们回顾近期非农数据,似乎美国非农数据出现大规模修正在近期已经成为一种常态。美国劳工部7月5日发布数据显示,美国劳工统计局将4月份非农新增就业人数从16.5万人修正至10.8万人;5月份非农新增就业人数从27.2万人修正至21.8万人。修正后,4月和5月新增就业人数合计较修正前减少11.1万人。下修数值占此前两月公布的非农数据的25.4%。8月21日,美国劳工部下修了2023年4月至2024年3月的新增非农就业数据。美国新增就业岗位比之前预估的减少了81.8万个,下修数据占原数据预估值约28.2%。

对于美国如此大规模的调整,观察者网联系了中航基金副总经理兼首席投资官邓海清先生,针对美国经济数据调整的原因以及美联储即将到来的降息进行了交流。

【文/观察者网 唐晓甫】

观察者网:从您的角度看美国非农就业数据究竟出现了什么问题?为什么会出现如此大且连续的修正?是否与美国大选情况有关?

邓海清: 美国非农就业数据出现百万级别的修正,是由多方面原因造成的:

一是非农数据的生成依赖于企业调查和家庭调查两大部分。企业提供的数据可能存在延迟或误差,家庭调查是抽样调查,也可能不准确。

二是美国就业环境变得更加复杂,比如疫情期间大量临时性就业和失业、兼职工作、远程办公、企业频繁破产等等,导致就业数据统计变得更加困难。

三是非法移民对美国就业市场(包括非农指标)的重要影响。非农初值包括了非法移民就业数据,然后非农数据按照QCEW(非农就业和工资普查初步报告)进行修正,而QCEW来源于失业保险税记录。这意味着修正值会将非法移民就业数据给排除掉。

四是美国大选的影响。不能排除美国劳工部会为了总统候选人的支持率对数据进行操纵。

观察者网:此前我们注意到从2023年8月到24年8月期间,美国ADP就业数据仅有3个月(23年12月、24年3月、4月)数据超预期,而非农数据则只有3个月(23年10月、24年4月、7月)不及预期,您如何从统计的角度看ADP数据与非农数据的差距?

邓海清: 一是统计方法的差异。ADP数据仅调查私营部门的就业情况,且样本量有限(约50万家企业)。非农数据则是更全面、更权威的就业市场指标。二者在统计对象、样本数量、采样频次以及覆盖的行业和部门等方面都不同。

二是疫情后美国就业市场出现了新的变化。疫情期间及疫情后美国出现了大量临时性就业和失业、兼职工作、远程办公等,非农就业更多统计了拥有稳定工作的就业人口,而ADP对于临时工较多的行业的就业情况刻画可能更真实。

观察者网:考虑到ADP数据仅包含私人部门就业,而非农既包含私人部门又包含政府部门就业。考虑到美国国债的扩张速度变化以及美国政府支出占GDP的比例和对经济的拉动效应,接连的数据下修是否意味着美国政府债务财政驱动的经济增长政策遇到了挑战?

邓海清: 美国经济的表面繁荣主要依赖财政支出和赤字的大幅扩张。新冠疫情后,美国政府通过财政赤字货币化大搞财政扩张,支撑了美国经济的增长。拜登经济学的本质,就是一次彻底的「负债驱动的繁荣」。

美国M2/GDPMacroMicro

以美国1960年代以来的M2/GDP的比例作为考量货币效率的指标,可以发现,2019年之后,特别是2020年以来,美国单位货币对应的GDP显著下降,货币效率显著降低,对应的是生产效率的降低而非提高。随着美国政府债务不断突破上限,以及大选年两党斗争加剧,提高财政赤字愈发困难,由财政赤字货币化带来的所谓繁荣难以为继,经济增长下滑,市场开展「衰退交易」。

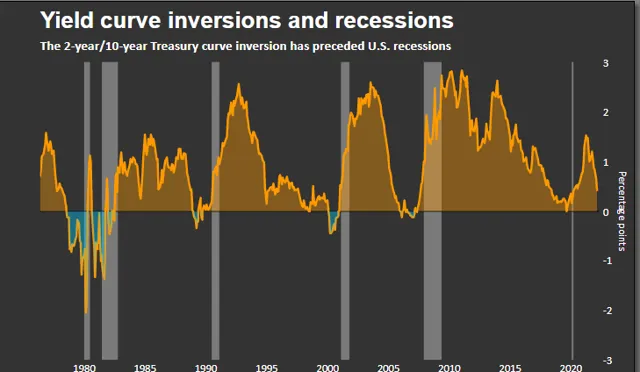

观察者网:近期,美元利率结束了有史以来最长的倒挂周期,两年期和十年期美元债务利率已经完成从倒挂到正挂的转变。自1980年以来的经济衰退前,美国国债收益曲线都是出现了倒挂状态转变为正挂状态。但是另一种观点认为:收益率曲线现在作为衰退指标已经失效,而且作为市场信号已经完全没有意义。您对此持什么看法呢?为什么?

美债10年期、2年期利率差值与美国衰退关系路透社

邓海清: 随着美联储货币政策框架的变化和独立性的丧失,历史上传统衰退指标的指示意义确实下降了。但就本次而言,美国国债收益曲线从倒挂状态转变为正挂状态,反映的是资本市场对美国经济步入衰退周期和美联储步入降息周期的预期。疫情后美国经济的表面繁荣主要依赖财政支出和赤字的大幅扩张,在两党斗争加剧、财政扩张受限的背景下,美国经济步入衰退的风险正在大幅上升。

观察者网:花旗短期利率交易部门表示,如果美联储看到劳动力市场疲软,将会激进地放松政策。相比之下,目前市场对年内降息幅度的预期约为100个基点。您如何看待美联储潜在的降息可能?以及您预计降息是否能达到美联储刺激就业的目的?

邓海清 :就目前来看,美国的通胀仍高于美联储的政策目标,同时美国劳动力市场虽然持续降温,但仍然保持着一定的韧性。就目前形势而言,美联储尚不需要为了稳就业而激进降息,可能更多地采取「走一步看一步」的做法,通过持续关注和评估通胀和就业市场的变化来决定下一步的降息幅度。在没有出现新的风险因素的情况下,美联储在降息周期的初期可能不会激进行动。

观察者网:考虑到美联储资产负债表规模已经回归到2020年疫情期间的水平,美联储政策是否会在短期内完成从缩表向扩表的转向?

邓海清: 在基准假设下,我们预期美联储在降息周期的初期大概率不会激进行动。同时,降息行为将有效支撑资本市场,并缓解市场流动性。如果美国经济没有出现急剧衰退,美国金融市场系统性风险大概率可控,美联储短期内大幅扩表的必要性不高。

观察者网: 日本央行近期持续放出鹰派言论,表示希望加息,并称加息幅度没有预设上限。在上月发生的美日股市暴跌中,日元预计加息十五个基点的预期扮演了极重要的角色,影响了日元美元的套利交易。此后日本央行表示将暂缓加息,短暂平息了市场恐慌情绪。

北京时间9月19日凌晨,美联储将进行9月议息会议,20日日本央行将进行其议息会议。如果美元降息和日元加息预期先后落地,是否会导致日元流动性和美日套息交易再次发生混乱?进而引发美日股市剧烈震荡?

邓海清: 从日本央行的动机来看,日本国内经济和金融情况其实并不支持继续加息。日本政府杠杆率超过220%,是全球主要经济体中最高的,加息会大幅加重日本财政的负担。且2023年二季度以来,日本GDP增速就开始下滑,居民消费实际增速现在已经是负增长,名义增速也在持续下滑,内需难以为继。

日本股市自7月11日创出历史新高42224.02点后开始回落,加息有可能重蹈上世纪八九十年代刺破泡沫、引发股市崩盘的覆辙(事后看确实出现了8月5日「黑色星期一」)。

日本目前的GDP增速主要是靠外需出口维持。如果强势加息导致日元大幅升值,会对出口造成严重冲击。7月份是由于日元贬值压力巨大,日本政府为了维稳汇率对外储的消耗巨大,最后被迫不得不加息。展望未来,由于美元步入弱周期,日元汇率压力缓解,日本央行加息的必要性和可能性下降。