◎智谷趋势(ID:zgtrend) | 竹芒

「医药一哥」,即将换人?

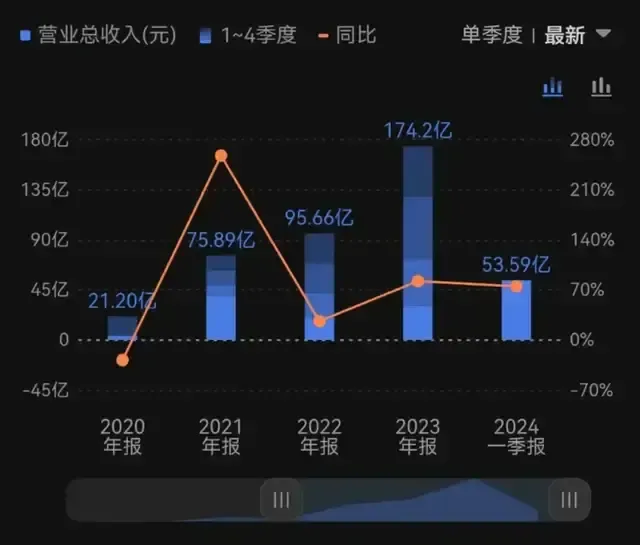

先来看两张营收图,左边是恒瑞医药,右边为百济神州。

前者创立于1970年,是业内公认的「医药一哥」,后者成立于2010年,是闪闪发亮的「药坛新星」。

2020年,两者总营收相差256.1亿元,那时的恒瑞一个季度赚的,比百济神州一年赚的还要多2倍。

随着2024年一季度的业绩公布,两者差距只剩6亿余元,而「新星」仍以同比超70%的增速狂奔,「老大哥」却才好不容易从水下探出头来,以不到10%的增速,缓慢爬坡。

按照这个速度,在今年的二季度或者三季度,我们或许将看到医药领域历史性的一幕:

医药一哥,要换人了。

彼时,距离孙飘扬再度出山掌舵恒瑞,正好三年。这或许是一代「药神」,最不愿意看到的一幕。

仿制药寒冬已到,创新药却还未熬出光明,属于恒瑞医药的时代,真的要落幕了?

恒瑞医药,来到了生死存亡的关头。

「老大哥」恒瑞,怎么就失速了?这得从它的发家史说起。

按照分类,药品一般可以分为:创新药和仿制药。前者研发难度高、投入大、风险大,但利润也大,疗效也最新最好。后者则是等创新药专利过期以后,对原研药品进行仿制,安全和疗效差不多,但是价格更为低廉。

比如,【我不是药神】中白血病治疗药物——格列卫(甲磺酸伊马替尼),2004年初入中国时原研药价格高达 23500元 (120片/盒)。而随着国产仿制药的获批,国产甲磺酸伊马替尼片最低价格已经降至 144元/盒 (60片/盒),约为原研药最初价格的1.2%。

中国作为一个现代医学起步较晚的国家,其制药行业的发展史,实际就是一部仿制药的发展史。

新中国成立后的三十年,缺医少药的局面常常掣肘着国民,「三大神药」——土霉素、红药水和紫药水,三种有毒的药物被广泛使用。

直到改革开放,大量合资企业的进入,才让中国药企与国际接轨,通过仿制,完成对常见进口药的覆盖,并一发不可收拾。

【中国仿制药的发展现状分析】提到,截至2017年底,中国有4000多家原料药和制剂生产企业,其中90%以上都是仿制药企业。近17万个药品批号中,95%以上都是仿制药。

恒瑞医药的发家史,就离不开仿制药。

1990年,32岁的孙飘扬出任恒瑞医药的前身——连云港制药厂厂长。

等着这个中国药科大学的高材生的,是厂里的账上只躺着8万利润,两任厂长都难以扭转,厂里面摆的,也只是几口大缸、几口大锅,用来罐装红药水和紫药水。

孙飘扬上任后的第一件事,就是革新产品,瞄准高端仿制药, 「 做大厂不想做的,小厂做不了的 。

第一个被他盯上的是癌症化疗药物「依托泊苷」(代号「VP16」)——「在那个年代肿瘤患者很少,大型制药厂不会想到这一块,加上有技术壁垒,小厂也做不了。」

他花光了厂里所有的现金,买下了这款专利。随后推出的VP16胶囊,一炮而红,第二年药厂营收达到120万元,利润涨幅达1500%。

尝到甜头的恒瑞,持续在这个赛道布局,甚至提出目标: 「只做首仿药」,实现肿瘤、麻醉等领域的进口替代。

此后直至今日,恒瑞的仿制药收入仍然占比过半。

然而,恒瑞的失速,正是来自四面楚歌的仿制药市场。

2021,就是拐点之年。

这一年的1月8日,恒瑞医药股价创下历史新高,最高涨至96.91。峰值之后,便是一路下滑,最低到了44.01,缩水一大半。

原因被很大程度地指向了——集采策略失误。

在中国医改的版图中,药品集中带量采购是重要一环。

2018年11月14日,中央全面深化改革委员会审议通过【国家组织药品集中采购试点方案】,拉开了中国药品集采序幕,即由国家或地方政府相关机构组织「带量采购」,实行「招采合一」「量价挂钩」,医院报量,企业自主参加、自主报价、以量换价。

2021年,药品及耗材集采在全国推广,直接改变了医药行业竞争格局。

过去药企是紧盯对手,不断通过技术研发、金牌销售,巩固自己的护城河。如今却是不论企业大小、龙头与否,都站在了同一起跑线,争夺集采的份额。

在2021年第五批国家药品集采中,恒瑞医药8个品种参与角逐,其中奥沙利铂、苯磺顺阿曲库铵、碘克沙醇、多西他赛等都是超30亿的大品种。

可以说,这一次集采,是恒瑞医药为巩固原有市场的「保卫战」。

结果,恒瑞医药的重磅产品碘克沙醇注射液和格隆溴铵注射液,双双失标了。两者合占公司营收7.1%。

中标的产品,也出现了报价的严重失误。以中标量最大的苯磺顺阿曲库铵注射液为例,根据财健道的报道,其报价158元,而另外两家中标对手,分别报价241.8元和343.8元,差距悬殊。

新闻里层出不穷的「灵魂砍价」,反映在恒瑞的股价与业绩双杀里,刺痛着恒瑞人的心。 恒瑞医药公布的2022年年报显示:

自 2018 年以来,公司涉及国家集中带量采购的仿制药共有 35 个品种,中选 22 个品种, 中选价平均降幅74.5% 。

2022 年 11 月开始陆续执行的第七批集采涉及的 5 个药品,2022 年销售收入 9.8 亿元, 较上年同期减少 9.2 亿元,同比下滑 48%。

危急关头,拯救恒瑞的还是创始人孙飘扬。当时,已经「退休」1年多的他再度出山。迎接这位63岁老人的,却是更严峻的考验:

中国药企的竞争环境,已经彻底变了。

仿制药寒冬降临,「疗效差」、「低仿」的仿制药加快清理,有疗效、有议价能力的创新药重要性不断显现。

面对国家大张旗鼓地推动创新药发展,恒瑞医药并不是表现最出色的那个。

虽然恒瑞医药早在2008年开始布局创新药,比百济神州的成立时间还早两年。

但首次代表中国创新药出去和海外巨头「硬碰硬」的,不是恒瑞,而是百济。

百济,仅仅用了7年,改写了中国抗癌药「只进不出」的尴尬历史。

时至今日,恒瑞最拿得出手的,还是2020年销售额达48.9亿元的PD-1卡瑞利珠单抗,这也是目前国内创新药的销售峰值记录。

而百济神州的一款泽布替尼,2023年在全球狂揽10亿美元,成为国内首个「十亿美元分子」。今年营收更是有望整体超过恒瑞医药。

恒瑞医药,还能行吗?

我的看法是,恒瑞确实来到了一个非常危险的时刻,但也不是完全没有翻身的机会。

恒瑞和百济神州,代表了中国创新药的两种模式:

一种是自带项目的海归科学家+风投+CRO模式。比如百济神州,美国国家科学院院士、和施一公齐名的TOP级科学家创始人,再加高瓴等资本陪跑全程,如此得天独厚的基因是独一份。

一种是从仿制药起家,以仿促创,最终进军世界级药企,这条路来钱慢,但能走得远。恒瑞和大多数传统药企走的都是这条路。

「恒瑞遇到的问题,是几乎所有中国仿制药转型创新药企业都会遇到的问题。」

「恒瑞有两个战略永远不变:一是科技创新,二是国际化」

这是2021年8月20日,孙飘扬在恒瑞医药半年报后的投资者交流会上表露的观点。

孙飘扬口中的两个战略,恒瑞给出的答案是:历经10年,累计投资400亿元,研发出了16款创新药,另有90款余款自主创新产品正在临床开发。

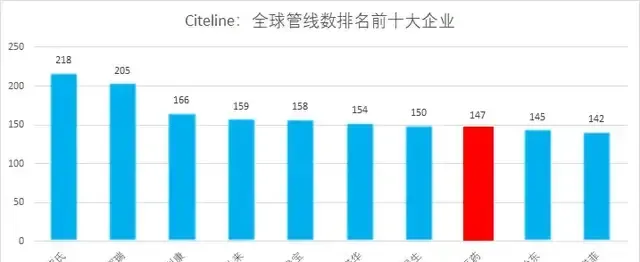

国内临床研究管线最多的,正是恒瑞医药,是百济神州的两倍有余。哪怕是放在全球竞争格局中,恒瑞也跻身全球管线数TOP10药企之列。

更多的管线,就意味着更大的成功率。

根据阿基米德Biotech,今年,恒瑞医药年内上市创新药预计将超过20款,创新药销售占比有望达50%,未来2年将成恒瑞创新药上市密集阶段,预计有13款产品有望获批,包括抗肿瘤药物、术后镇痛药、治疗干眼症的眼科药物、自免和代谢领域的创新药等。

可以说,虽然面对百济神州的「重磅炸弹」,恒瑞一时没有胜出,但 我认为,一时一两个单品输给百济,无可厚非,恒瑞的「后劲」是绵长的。

但留给恒瑞医药力挽狂澜的时间,恐怕只剩十年了。

在「2024扬州生物医药产业创新发展大会」上,免疫专家、吉林大学教授朱迅做出判断:

未来十年中国医药的主旋律是中国消费和中国制造,而不是中国创造。

拿医保目录来说,虽然「推动创新药发展」 「医药工程坚持创新引领」的文件出了不少,但据【财经】报道,2023年,扣除掉续约药品,在105款新入医保目录的药品中,首仿药仍是大头,占比44%。

十年内,国内的医药环境,难以发生根本性变化。这将给恒瑞医药等一众以仿制药起家向创新药转型的传统药企,喘息调整的窗口期。

从其2023年业绩也能看到,恒瑞正慢慢消化集采的影响。经历2021年,2022年的营收和净利润双降后,恒瑞在2023年重回正增长,实现营业收入228.20亿元,其中,仿制药仍然贡献过半。

而这一年,恒瑞的研发投入为61.50 亿元,居于国内第二。由此,恒瑞可以继续靠着仿制药带来一半营收,以仿养创。

在我看来,恒瑞最大的希望,其实不在国内,而在海外。

一是创新药本就极其难造,10年时间、10亿美金(双十定律)投入换来的仅有3%的成功率。

二是造了国人也买不起,欧美靠商业医保用得起高昂的创新药,中国依赖基本医疗保障制度,创新药要进医保目录就得打骨折。

全世界创新药价格洼地不在仿制药大国印度,而是中国。「阿基米德Biotech」曾列举,司美格鲁肽印度定价为中国5倍,度普利尤单抗印度定价为中国3倍,奥希替尼印度定价为中国3倍。

国内没有市场的灌溉,创新药企业几乎只剩下出海一条出路。

把中国创新药卖到海外去,也成了孙飘扬回归后的主航线。

没有百济那样天生的全球化基因,恒瑞的出海可谓是一波三折。

作为全球药企最爱扫货的管线众多的「创新药超市」,恒瑞具有自主知识产权的创新药,被先后有偿许可给美国、韩国、印度等公司。

出海经验不足的恒瑞,闹出BD(商务拓展)笑话,被中间商反手赚了几十倍(中间商花2500万美元从恒瑞买创新药,5个月后10亿美元卖出)。

交了「学费」后,恒瑞医药也开始学聪明了,跟海外资本一起「攒局」。

5月16日,恒瑞医药以60亿美元的天价将其GLP-1系列管线打包出售给美国风投创建的Hercules公司,这场BD的总规模刷新了整个医药圈的眼界。除了首付款,恒瑞医药还将获得Hercules19.9%的股份,可以参与后续分成。这种形式在国内还是新的探索。

但紧接着的5月17日,又传来了PD-1联合疗法延迟在美上市的消息。PD-1产品推迟获批上市的原因有很多,诸多竞品在排队等上市是一大原因,对于恒瑞来说,产品「多而不精」是很大的问题。

近五年来,恒瑞海外营收一直在6、7亿元徘徊,占总营收比重未超过5%。2023年,恒瑞海外营收更是创下了5年内新低,只有6.17亿元,同比下滑20.93%。

如果十年周期内,恒瑞仍然未能靠创新药出海扭转局势,那「医药一哥」能否留在牌桌上,都成问题。