导读:

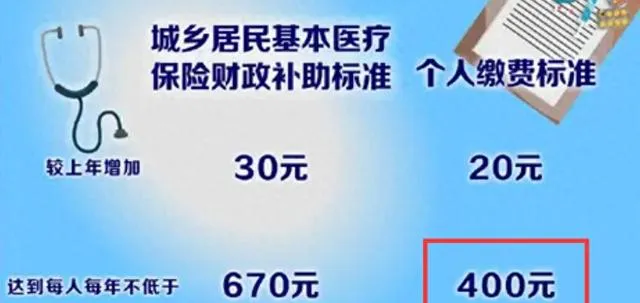

农村合作医疗,也就是现在的城乡居民合作医疗保险。缴费类型是类型:按照缴费,从最开始的每年10元上涨现在的400元每年。以最新的2025年为例,个人缴费400元每年,各级财政补助不低于670元。关于基本的缴费情况,就是这样。另外为什么城乡居民合作医疗为什么缴费的人数逐渐降低,这个肯定是有原因的?

第一点因素:缴费逐年增多

城乡合作医疗保险,从最开的10元一直上涨到现在的400元。按照涨幅度来讲,这个还是比较大的。尤其是农村家庭人口比较多的,一下就要好几千,确实资金上有一点紧张。这个也是很多人选择放弃缴纳的原因,而且是重点原因。

(关于缴费多的问题,对于一些特定人群还是有相关政策的。如:特困人员实行全额资助,对低保对象、农业农村部门认定的返贫致贫人口、脱贫不稳定人口、脱贫人口突发严重困难人口给予90%定额资助,对乡村振兴部门认定的其他脱贫人口、边缘易致贫人口、突发严重困难人口给予60%定额资助)

第二个原因:门诊报销问题

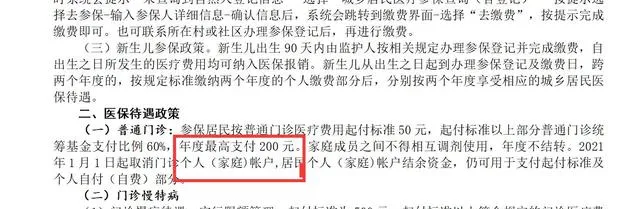

我家孩子是河北户籍,在北京生活,也只能是上城乡居民合作医疗保险,还有商业保险。现在外地的城乡居民合作医疗保险在北京也可以直接使用,这个比以前方便多了,这个是值得赞美的。但是门诊报销的问题,这个有很大的疑问。它在门诊报销的上限就200元,报销超过这个就报销不了,就是属于纯自费了。(成年人的也是上限200元封顶了)

这一点相比北京孩子的一老一小的医疗保险差的很远,缴费的金额基本上是一样的。但是门诊保险的上限差距很大,河北户籍就是200元封顶,而且北京一老一小的门诊报销上限是3000元。但是缴费相差不大,门诊报销上限差距很大,原因是什么?

城乡居民合作医疗也有一个优点?

现在城乡居民合作医疗保险挂号费可以报销9元,在二级医院用,这个是可以报销9元的。正常挂号30元,用城乡居民医疗保险是21元。但是在北京的社区卫生院的门诊挂号是不报销的,挂号费20元,用城乡居民合作医疗也是20元素。(基本都是在北京生活,户籍地没有用过这个城乡居民合作医疗,本地用过的可以聊一聊)

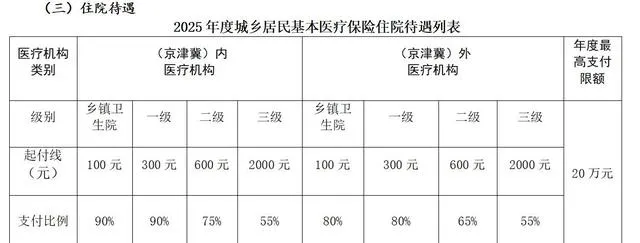

城乡居民医疗保险住院报销情况

最高上限是20万,这个基本上是够用的。大部分人也是用不上的,也是很多人不愿意缴费的一个原因。不管今年对于断缴后有了新的政策,断交一年,第二年续交的情况,用的时候有一个等待时间,想了解具体的自己打城乡居民医疗保险咨询一下。

住院的保险比例和医院或是否是本地的也是有区别的,本地的社区医院报销比例是最高的,本地三级医院保险比例是55%,算是最低的了。稍后发一个报销比例的表,这样看着更清楚一些。

总结:

城乡居民医疗保险,我个人理解还是有必要上的。虽然年年上涨,门诊保险少(200元上限真的该调一下,怎么找也要有2000-3000元的上限)。咱们都是普通的老百姓,最怕的就是出现意外的大病,这个可能是最好的一种解决方案。

备注:以上是河北某地的城乡居民医疗保险在北京的使用情况,其他省份的城乡居民合作医疗保险在北京的使用情况,这个就看看网友们的分享了。