作者:罗志恒、马家进(罗志恒系粤开证券首席经济学家、研究院院长,中国首席经济学家论坛理事)

摘要

5月17日,四部委出台房地产重磅新政: 一是降低首付比例、取消房贷利率下限、下调公积金贷款利率;二是央行提供3000亿元再贷款,支持地方政府收购部分存量商品房用作保障性住房;三是融资「白名单」应进尽进、应贷尽贷,满足在建项目合理融资需求;四是支持地方政府以收回、收购等方式妥善处置已经出让的闲置存量住宅用地,帮助企业解困;五是摸清底数、分类处置、司法支持、建立长效机制,打好保交房攻坚战。

新政是对430政治局会议「统筹研究消化存量房产和优化增量住房的政策措施」要求的贯彻落实,标志着新一轮房地产去库存的开启。

新政以金融支持为主,在地方政府收购存量商品房和闲置土地时,均特别强调不能增加地方政府隐性债务。

一、本轮房地产去库存面临更大压力

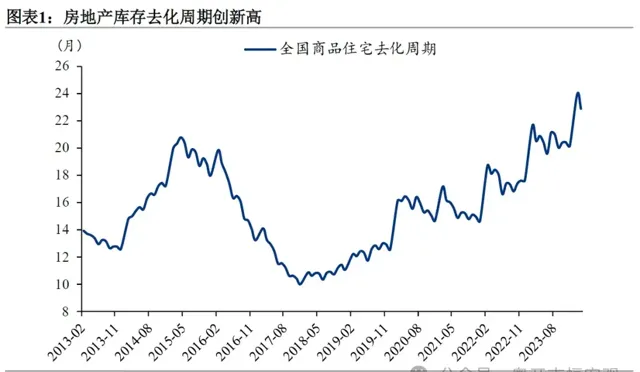

1)商品住宅去化周期更长,2024年一季度长达23个月;

2)房地产销售、投资降幅更大,1-4月商品房销售面积和销售额同比分别下降20.2%和28.3%,房地产投资同比下降9.8%;

3)房价低迷时间更长,截至2024年4月已连续25个月负增长;

4)房企债务和期房烂尾风险冲击居民购房信心,现房销售显著好于期房;

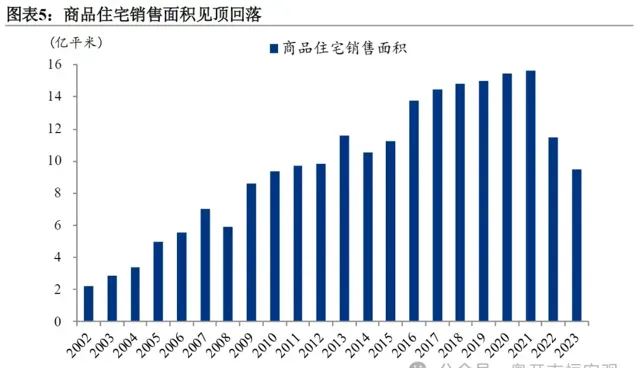

5)房地产供需关系发生重大变化,新房销售峰值已过。

二、近期房地产支持政策的逻辑梳理:保供给、促需求、稳房价

近期中央和地方推出的一系列举措,都是为了实现保供给、促需求和稳房价的目标。其中,拉动需求、稳定房价并扭转房价下行预期是关键;保供给在某种意义上也是促需求,因为只有烂尾楼的风险解除了,居民才敢解除对购买新房期房的忧虑。

1)政策的第一个着力点是扩大购房需求,这是房地产去库存的关键,既包括促进居民需求,也包括政府、国企部门直接出手。 1)降低居民购房门槛和成本,刺激居民的新增需求;2)政府向房企收购待售商品房,用作保障性住房,是对常规新增需求的重要补充;3)各地推出多种住房「以旧换新」政策,加快旧房流转,激活居民置换需求;4)政府对城中村改造、棚户区改造等实行货币化安置,也会产生置换需求。

2)政策的第二个着力点是供给端做好「保交房」工作,打消居民疑虑,提振购房信心。 例如打好商品住房项目保交房攻坚战、进一步发挥城市房地产融资协调机制作用、妥善处置盘活存量土地等。

三、「政府收储」去库存的效果会如何?有哪些难点?

1)方式上, 预计政府收储将以存量新房为主,二手房规模较小;收购的商品房将以小户型为主;不宜大规模铺开,将集中于高库存且保障性住房缺口较大的城市和区域。

2)存在三个政策难点:一是部分城市的成本收益不匹配导致项目推进有一定难度, 部分城市的租金回报率偏低,租金可能无法覆盖利息支出及运营维护成本; 二是保障性住房需求与商品房库存之间的错位, 保障性住房缺口较大的是一二线城市,而商品房去库存紧迫性较高的是三四线城市; 三是地方财政面临较大压力, 虽然当前政策要求地方政府量力而行,不增加隐性债务,但无论是维持项目收支平衡,还是三四线城市去库存,大概率还是需要地方财政提供支持。

3)5000亿元的收储规模低于市场预估规模,但具有合理性: 一是政策启动初期,5000亿元的收储规模相对充裕;二是若政府收储顺利快速推进,政策额度可以追加;三是政府收储具有带动效应,供需失衡改善的效果或不止5000亿元。

4)预计效果: 一是加快存量商品房去库存,改善房地产市场供需失衡问题;二是加快保障性住房供给,更好满足工薪收入群体的住房需求;三是助力保交楼和「白名单」机制,加快房企回笼资金。然而,受制于前面提到的三个政策难点,本轮政府收储去库存的效果可能不如上一轮棚改货币化,但相应地,也不太会引发房地产过热和房价大涨的副作用。

四、未来还要继续采取哪些措施进一步支持房地产市场稳定?

1)限购方面,一线城市有必要进一步放松,例如放开郊区限购、全市范围内增加购房指标等;

2)房贷方面,各地在「因城施策」的基础上,及时调整首付比例和房贷利率,提振居民购房意愿和信心,避免挤牙膏式政策引发居民观望情绪;

3)政府收储方面,加大中央财政对地方的支持力度,缓解地方财政压力,推进收储工作顺利进行;

4)供给方面,出让优质地块、取消不合理的规划限制、将核心地段的部分商业用地修改为住宅用地,满足居民对好地段、高品质商品房的需求。

风险提示: 房地产市场低迷超预期、稳地产政策超预期

正文

一、本轮房地产去库存面临更大压力

第一,商品住宅去化周期更长。 受房地产市场持续低迷影响,全国商品住宅去化周期持续攀升,2024年一季度达23个月,超过了上一轮2015年高点的21个月。

第二,房地产销售、投资降幅更大。 1-4月商品房销售面积和销售额同比分别下降20.2%和28.3%,房地产投资同比下降9.8%。房地产销售低迷加剧房企资金紧张和债务压力,1-4月TOP100房企销售总额同比下降47.9%。

第三,房价低迷时间更长。 上一轮去库存周期中新房房价同比连续15个月负增长,而截至2024年4月,当前已连续25个月负增长。房价下行会削弱居民购房意愿和信心,形成「房价下行-居民观望-需求收缩-房价进一步下行」的恶性循环。

第四,房企债务和期房烂尾风险冲击居民购房信心。 上一轮房地产去库存后,大量房企过度加杠杆、无序扩张,引发系列风险事件,严重损伤购房者合法权益,冲击市场信心。期房销售大幅下滑,现房销售显著增长。

第五,房地产供需关系发生重大变化。 2023年724政治局会议明确提出:「我国房地产市场供求关系发生重大变化」。2015年我国城镇化率为57.3%,2023年升至66.2%,2022年全国人口开始下滑,房地产市场已进入新房见顶后的回落阶段。

二、近期房地产支持政策的逻辑梳理:保供给、促需求、稳房价

扩大购房需求是房地产去库存的关键。 根据是否涉及旧房卖出,购房需求可分为 新增需求和置换需求 ;同时根据购房链条发起方的不同,新增需求和置换需求各自又都可进一步细分为 居民主导和政府主导 。因此,房地产需求端政策重点围绕这四类需求进行部署和开展。

其一,居民出于居住或投资目的而购置的首套、二套、三套等住房,是新增需求的主要来源。政策的重点是降低居民购房门槛和成本,包括放松限购、降低首付比例和房贷利率、提供购房补贴等。 截至目前,除北京、上海、广州、深圳、天津、海南省以外,各地已全面放开限购;5月17日,有关部门宣布,将首套和二套房最低首付比例分别下调至15%和25%,取消全国层面首套和二套房房贷利率下限,下调公积金贷款利率0.25个百分点。

其二,政府向房企收购待售商品房,用作保障性住房,是对常规新增需求的重要补充。政府承担着刺激购房需求和增加保障性住房供给的双重责任,干脆打通供需两端,由政府来消化部分存量商品房,并将之转化为保障性住房。 5月17日,国务院副总理何立峰提出:「商品房库存较多城市,政府可以需定购,酌情以合理价格收购部分商品房用作保障性住房。」央行将设立3000亿元保障性住房再贷款,鼓励引导金融机构按照市场化、法治化原则,支持地方国有企业以合理价格收购已建成未出售商品房,用作配售型或配租型保障性住房,预计将带动银行贷款5000亿元。

其三,居民刚性购房需求偏弱背景下,「以旧换新」的改善性置换需求受到重视。置换链条中,「认房不认贷」「换新补贴」等政策降低了新房购买端的门槛和成本,但难点和堵点在于旧房能否顺利卖出上。 为加快旧房流转,激活置换需求,各地推出了多种住房「以旧换新」政策。 一是中介帮卖代售, 居民、中介、房企三方合作,出售旧房和锁定新房房源同步推进,中介优先代售旧房,若未顺利售出,房企同意无条件退房; 二是市场化旧房换购, 先由房企收购居民的二手房,再由居民购买房企的新房; 三是政府回购收储, 国资平台收购居民的二手房,用作保障性住房或重新出售,同时要求居民选购指定范围内的新房。

其四,若对城中村改造、棚户区改造等实行货币化安置,也会产生置换需求,只是将「以旧换新」中当期的二手房供给变为了未来的新房供给。 货币化安置中,居民旧房拆迁后,一是政府提供拆迁款或房票,由居民自主购买新房;二是政府向房企集中收购待售商品房,用于拆迁安置。

除了需求端发力以外,供给端也要做好「保交房」工作,打消居民疑虑,提振购房信心。 5月17日,有关部门宣布: 第一, 打好商品住房项目保交房攻坚战,防范处置烂尾风险。按照市场化、法治化原则,分类处置在建已售未交付的商品住房项目,推动项目建设交付,切实保障购房人合法权益。 第二, 进一步发挥城市房地产融资协调机制作用,满足房地产项目合理融资需求。城市政府推动符合「白名单」条件的项目「应进尽进」,商业银行对合规「白名单」项目「应贷尽贷」,满足在建项目合理融资需求。 第三, 妥善处置盘活存量土地。目前尚未开发或已开工未竣工的存量土地,通过政府收回收购、市场流通转让、企业继续开发等方式妥善处置盘活,推动房地产企业缓解困难和压降债务,促进土地资源高效利用。

三、「政府收储」去库存的效果会如何?有哪些难点?

(一)收储方式

目前政府收储主要分为两类:

一是收购存量新房,受中央政策支持。 按照「政府主导、市场化运作」的思路,由人民银行提供低成本再贷款资金,激励21家全国性银行机构按照市场化原则,向城市政府选定的地方国有企业发放贷款,支持以合理价格收购已建成未出售的商品房,用作保障性住房。

二是收购二手房,地方自主出台。 地方政府为畅通「卖旧买新」置换链条,由国资平台收购部分二手房,用作保障性住房或重新出售。资金来源包括地方财政、城投平台自筹资金等。

预计政府收储将以存量新房为主,二手房规模较小。资金来源上, 新房收储有央行的保障性住房再贷款支持,而二手房收储更依赖地方财政; 前期收储和后续管理上, 新房方便集中收购和统一管理,二手房则需分散处置,更加复杂; 问责风险上, 新房收储可依据规范流程开展,二手房收储的自主操作空间较大,容易产生利益输送问题。

由于政府收储是用作保障性住房,而保障性住房是满足工薪收入群体刚性住房需求,因此收购的商品房将以小户型为主;且不宜大规模铺开,应集中于高库存且保障性住房缺口较大的城市和区域。

(二)存在三个政策难点

第一,部分城市的成本收益不匹配导致项目推进有一定难度。 政策要求新房收储按照市场化原则运作,而市场化运作的前提是成本收益至少要大致匹配。

配售型保障性住房的原则是「保本微利」。 如果政府向房企收购新房,再以可负担的价格配售给受保障群体,便要求收购价相较市场价有较大折扣,否则要么政府亏本,要么价格偏高以致缺乏吸引力。

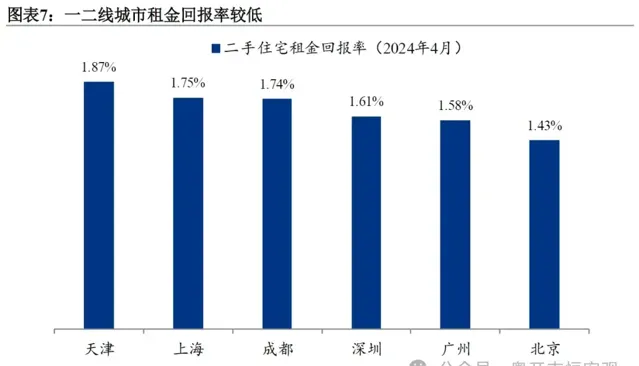

配租型保障性住房则要比较租金回报率和资金成本。 保障性住房再贷款的政策利率是1.75%,期限1年,可展期4次,人民银行按照贷款本金的60%发放再贷款,因此收购主体的贷款利率要更高。然而2024年4月,上海、深圳、广州、北京的二手房租金回报率分别仅为1.75%、1.61%、1.58%、1.43%,租金无法覆盖利息支出及运营维护成本。

2023年2月,央行创设租赁住房贷款支持计划, 在重庆市、济南市、郑州市、长春市、成都市、福州市、青岛市、天津市等8个城市开展试点, 支持市场化批量收购存量住房、扩大租赁住房供给。但截至2024年3月,1000亿元的额度仅使用了20亿元,反映出政府收储在落地中面临一定难度。

第二,保障性住房需求与商品房库存之间错位。 保障性住房缺口较大的是一二线城市,而商品房去库存紧迫性较高的是三四线城市。

第三,地方财政面临较大压力。 虽然当前政策要求地方政府量力而行,不增加隐性债务,但无论是维持项目收支平衡,还是三四线城市去库存,大概率还是需要地方财政提供支持。

(三)5000亿元的收储规模是否足够?

3000亿元的保障性住房再贷款,按照贷款本金的60%发放再贷款,可带动银行贷款5000亿元。然而市场普遍认为消化存量商品房的收储规模要达万亿元以上,例如克而瑞研究中心估算所需资金可能超过5万亿。

首先,政策启动初期,5000亿元的收储规模相对充裕。 如前所述,政府收储不会像之前的棚改货币化那样大规模铺开,而是集中于高库存且保障性住房缺口较大的城市和区域;同时,市场化运作的政府收储面临一些难点,推进可能相对缓慢。

其次,若政府收储顺利快速推进,政策额度可以追加。 例如2023年央行新增5000亿元PSL(抵押补充贷款)额度,支持保障性住房等「三大工程」建设。

最后,政府收储具有带动效应,供需失衡改善的效果或不止5000亿元。 预期会自我实现,仅仅因为市场预期将有大力度稳地产政策出台,4月25日至5月17日,A股房地产指数便反弹了26.7%。如果政府收储稳步推进,消化部分存量商品房的同时,能够有效提振市场信心和预期,甚至可能不需要用完所有额度。

(四)预计效果

一方面, 政府收储将带来积极作用:一是加快存量商品房去库存,改善房地产市场供需失衡问题;二是加快保障性住房供给,更好满足工薪收入群体的住房需求;三是助力保交楼和「白名单」机制,加快房企回笼资金。

另一方面, 受制于前面提到的三个政策难点,本轮政府收储去库存的效果可能不如上一轮棚改货币化,但相应地,也不太会引发房地产过热和房价大涨的副作用。

四、未来还要继续采取哪些措施进一步支持房地产市场稳定?

第一,限购方面,一线城市有必要进一步放松,例如放开郊区限购、全市范围内增加购房指标等;

第二,房贷方面,各地在「因城施策」的基础上,及时调整首付比例和房贷利率,提振居民购房意愿和信心,避免挤牙膏式政策引发居民观望情绪;

第三,政府收储方面,加大中央财政对地方的支持力度,缓解地方财政压力,推进收储工作顺利进行;

第四,供给方面,出让优质地块、取消不合理的规划限制、将核心地段的部分商业用地修改为住宅用地,满足居民对好地段、高品质商品房的需求。