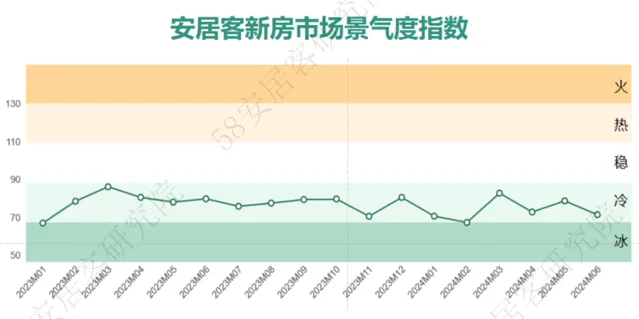

2024年上半年,全国新房市场景气度指数整体处于低位,6月,受各地新政陆续落地影响,提振市场,市场热度回升,但由于供应下滑和成交端尚未完全反应,新房市场景气度指数出现小幅回落。

供应端:上半年,受销售端和融资端压力影响,项目新增供应收缩,重点 65城开盘项目同比减少约40%。项目去化放缓使得新房项目存量呈现缓慢增长的趋势。6月,重点65城开盘项目量环比减少约7.5%,一线城市开盘项目数环比增加20%。

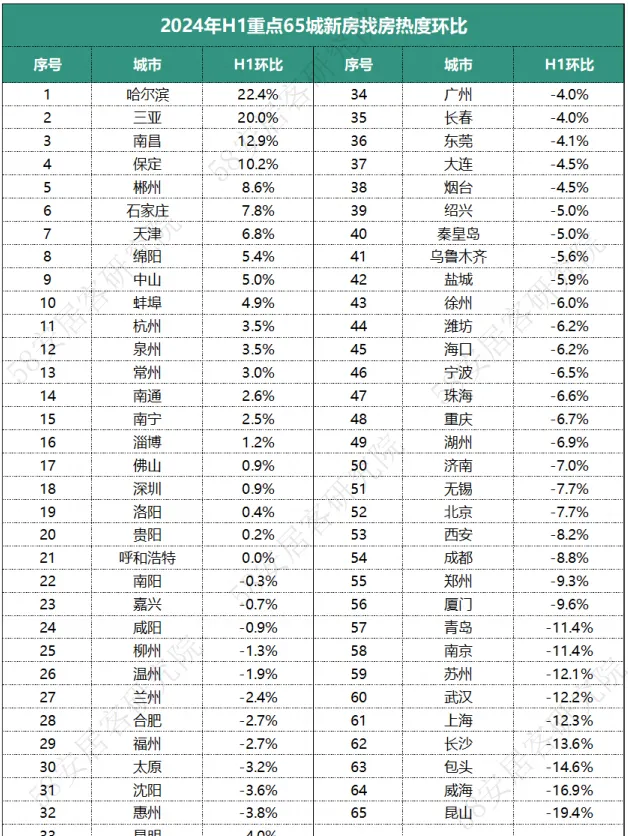

需求端:上半年,全国重点 65城新房线上找房热度环比下降5%,同比下降22.7%。其中哈尔滨受冰雪旅游季促销影响,热度涨幅最大。各梯队城市中, 120平方米以上的大户型找房热度占比均逐渐上升,改善型需求将逐渐成为主流。

价格端: 2024年上半年重点60城新房在售均价与去年下半年基本持平,同比则小幅上涨0.2%。一线城市新房在售均价环比上涨0.5%,北京、上海和广州价格均上涨,深圳价格下跌。

1、 上半年房地产 重点政策

1 .1 中央层面重点政策

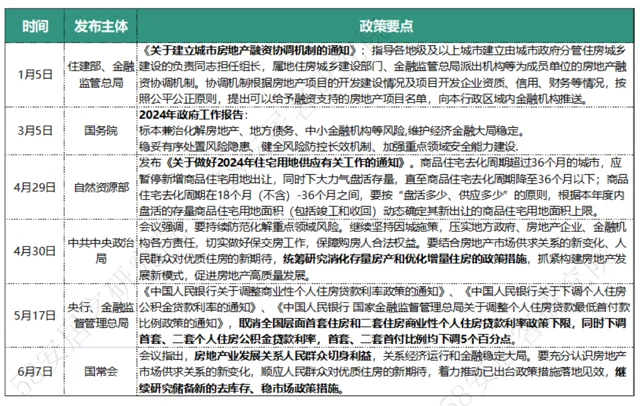

2024年上半年,房地产政策延续宽松主基调,央行、金监总局等部门持续推出多项金融举措,下调LPR基点、降低最低首付比,取消商业贷款利率下限、下调公积金贷款利率等,旨在降低购房门槛,减轻居民按揭负担。

2月,央行下调5年期以上LPR降息25个基点,创历史最大降幅,为居民营造了宽松的贷款环境。4月中央政治局会议定调,政策重点转向「去库存」。随后「517新政」出台,居民信贷政策迎来史诗级大利好,购房首付比例降至15%,取消首套房和二套房的商业贷款利率下限。 此前全国首套房贷款利率下限为 LPR-20BP,二套房为LPR+20BP,5月17日以后,不再设置全国层面首套房和二套房贷款利率政策下限。国家 金融监管 总局数据显示,今年 5月份首套房贷平均利率3.45%,二套房贷平均利率3.9%, 较 上年同期 分别 下降 0.55和1个百分点。 公积金贷款利率也同时下调 25bp, 调整后,首套房 5年以上 公积金贷款利率 2.85%,二套公积金利率5年以上 为 3.325%。

在供给侧,全国各地陆续建立 房地产融资协调机制并加速推进, 房企 白名单项目已获批近万亿融资额度。 自然资源部调整住宅用地的出让工作,商品住宅去化周期超过 36个月的城市,暂停住宅用地出让。央行设立3000亿元保障性住房再贷款,按照贷款本金的60%发放再贷款,可带动银行贷款5000亿元,支持地方国有企业以合理价格收购已建成未出售商品房,用作配售型或配租型保障性住房,助力去库存。此外,已经有近90个城市表示支持 「以旧换新」 ,调动更多房企、机构参与,郑州、南京等 20多个城市已经落地,推进力度相对较大。

1.2 省市地方重点政策

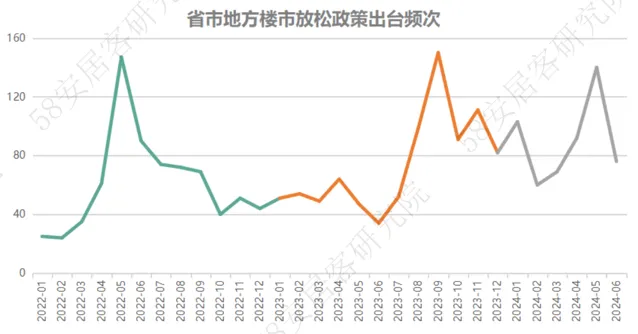

据 58安居客研究院不完全统计,2024年上半年,全国各省市地方出台购房支持性政策约540次,同比增长约80%,但与去年下半年项目比减少8%。上半年各省市限制性购房政策持续放松,需求端购房信贷、税收补贴、以旧换新等方面的激励政策高频率出台,支持力度继续扩大。

比较值得关注的一是杭州、成都、西安等核心热点城市全面放开限购,一线城市也部分放松限购,比如 上海非沪籍居民购房社保年限由 5年降为3年,外围地区 最低 降至 1年,允许非沪籍单身人士购买外环外新房和 全市 二手房,放松赠与、离异等限购政策。 目前仅剩下四个一线城市、天津和海南仍执行部分购房限购政策。

二是一线城市加大公积金贷款支持力度,如 上海公积金贷款额度上调至个人 80万、家庭160万 ,多子女家庭最高可贷 192万元。广州 公积金贷款额度上调至个人 70万元,家庭120万元,允许公积金付首付。此外,杭州、南京、合肥、苏州等城市放松落户,杭州大幅提高买房积分, 南京、合肥 、苏州 等 买 房即可落户。

2、 品牌房企热度排行

根据 58安居客全国重点65城新房找房数据统计,2024年上半年,全国品牌房企中,万科集团旗下楼盘访问热度位列第一,一方面是由于万科品牌知名度高,布局城市较多,新房项目总数量较多,另一方面,万科在北京、杭州、成都等新房市场较为活跃的城市项目数量也较多。

保利集团在一线城市的新房找房热度最高,更受潜在购房者关注。品牌房企中,保利集团位于一线城市的新房项目量最多,四个城市均有项目布局,其中有 50多个项目位于广州,北京和上海也有超过10个项目,受此影响,保利在一线城市的新房找房热度较高。

中海地产、保利集团、华润置地和越秀地产分别位列北京、上海、深圳和广州新房找房热度的第一位,除了房企本身的项目数量占优势外,对于项目的品质和安全性的认可、以及企业本身的实力是潜在购房者关注这些房企的主要原因。

3、 上半年新房市场 走势

3

.1

新房项目供应走势

3

.

1.

1

新开盘项目量走势

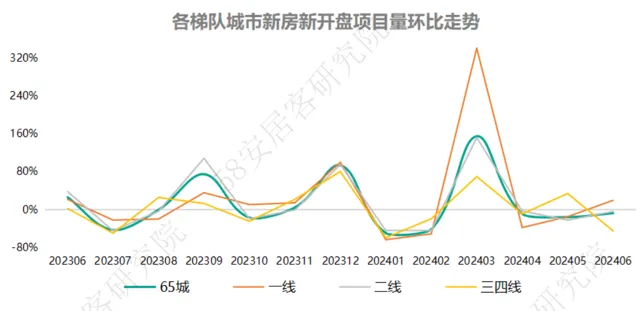

2024年上半年,重点65城开盘项目同比减少约40%。受行业下行影响,销售端、融资端不振为房企带来现金流压力,土地市场走弱,核心城市土拍也降温,影响新项目的开发投资。去年1月份至今,根据统计局数据,房地产开发投资、新开工面积、施工面积等主要数值增速始终为负,今年以来,房地产竣工面积增速也掉头向下,也印证新房的供应趋弱。

6月份,重点65城开盘项目量环比减少约7.5%。一线城市新开盘项目量出现回升,环比上涨20%,其中深圳涨幅最大,上海也有少量增加,主要是由于第六批次和第七批次的部分新房项目开盘。二线城市新房开盘项目减少4%,三四线城市减少45%。

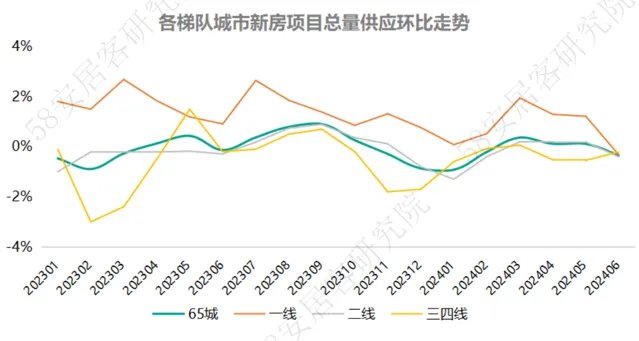

3.1.2 新房项目总量

2024年上半年,重点65城各月新房项目总量增减的变化幅度明显低于去年同期,结合项目开盘量下降的走势,可以看到今年上半年项目去化速度放缓。6月份,65城项目数量环比减少0.3%,一方面受到新房开盘项目减少,另一方面受政策激励影响,部分城市新房成交量也出现增长。一线城市项目总量环比减少0.3%,二线城市项目总量环比小幅减少0.4%,三四线城市减少0.2%。受新政频出影响,购房门槛降低,市场去化表现有所回暖,新增开盘量也在环比减少,新房项目存量小幅减少。

3.2 新房找房热度走势

3

.2.1

重点

65城新房找房热度走势

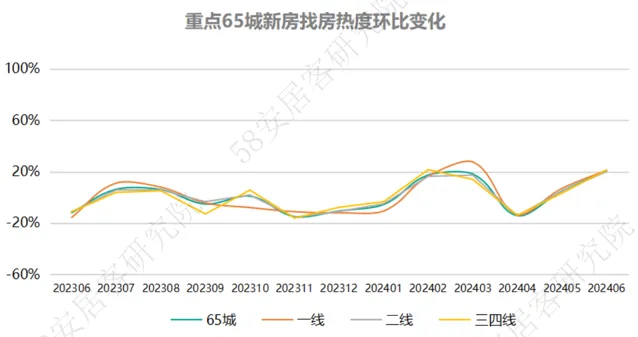

2024年上半年,重点65城新房线上找房热度环比下降5%,同比下降22.7%。受季节性周期和需求走弱影响,1月份和4月份重点65城新房找房热度环比回落。2月、3月传统小阳春季,叠加2月20日房贷利率大幅下调等多重利好因素的影响,加上「两会」期间,国家层面密集发声,不同城市继续积极出台楼市优化政策,新房热度出现明显上涨。5月份中央出台「517新政」,需求侧三箭齐发,降首付比例、降商贷利率、降公积金利率,营造了当前最为宽松的购房环境,一定程度提振了市场热度,刺激需求入市。6月份新房找房热度环比上涨20.5%,同比上涨11.1%。

一线城市上半年新房找房热度环比下降 7%,同比下降16%。仅深圳新房热度环比上涨约1%,其他三个城市同环比均同时下滑,上海热度降幅最大。二线城市上半年新房找房热度环比下降5%,同比下降18%,受冰雪季旅游热带动,哈尔滨新房市场热度表现最好,同比上涨1.4%,环比上涨22.4%。三线城市新房市场找房热度同比下降2%,环比23%,其中三亚受冬季旅游高峰影响,上半年热度环比上涨20%,但同比热度下降28%。

3.2.2 新房分户型找房热度占比

2023年至2024年上半年,一线城市1房、2房和3房新房户型的线上找房热度占比呈现下滑的趋势,其中3房户型热度占比从2023年上半年的45.1%下降至2024年上半年的35.7%,4房及以上户型的找房热度占比则从36.7%上升至40%。

二线城市和三四线城市 1房户型的找房热度都经历了小幅上升再下降的过程,2房户型的找房热度占比相对稳定,3房户型热度占比逐渐下滑,二线城市这一比例从2023年上半年的49.7%降至2024年上半年的40.5%,三四线城市该比例从51.4%降至47.6%。4房及以上户型的找房热度占比均呈上升趋势,二线城市4房及以上户型热度占比从37.6%上升至40.5%,三四线城市这一比例从37.9%上升至42.4%。

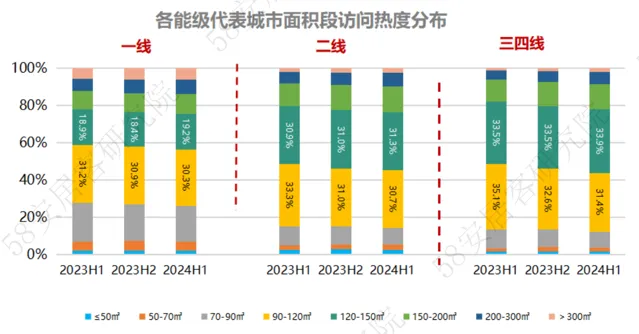

2023年至2024年上半年,一线城市50平方米以下,50-70平方米新房户型找房热度占比基本保持稳定,在8%左右。70-90平方米户型和90-120平方米户型的热度占比分别从2023年上半年的20.4%、31.2%降至2024年上半年的18.9%、30.3%。而120-150平方米、150-200平方米、200-300平方米和300平方米以上面积段的新房热度占比从2023年上半年至今则均有不同比例的上升,其中150-200平方米面积段新房的热度占比上升幅度最大,约1个百分点。

二线城市和三四线城市 50平方米以下、50-70平方米面积段新房找房热度均经历了小幅上升再下降的过程,两类户型合计热度占比分别约为5.5%和4%,占比较低,与一线城市表现相似,70-90平方米户型和90-120平方米户型找房热度占比呈减少趋势。二线城市150-200平方米和200-300平方米面积段新房的找房热度占比分别上升1.3个和1个百分点。三四线城市150-200平方米和200-300平方米面积段新房的找房热度占比分别上升2个和1.8个百分点。

从各面积段户型新房的找房热度占比的整体趋势可以看出,各梯队城市中, 70平方米以下小户型新房需求占比保持较小的比例,90-120平方米主流户型的找房热度占比出现下降,120平方米以上的大户型新房热度占比逐渐上升。对于二、三线城市来说,120-150平方米新房的找房热度占比逐渐超过90-120平方米户型,改善型购房需求正成为主流。

3.3 新房在售均价走势

3

.3

.1

重点

6

0

城新房在售均价走势

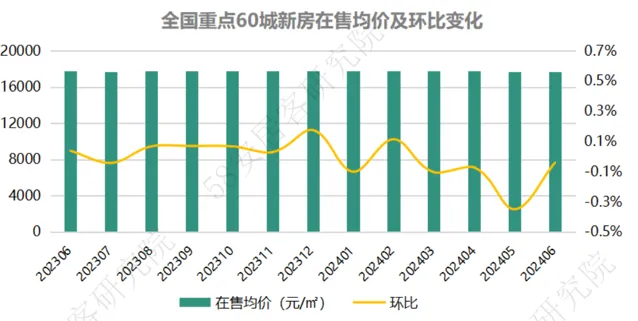

2024年上半年重点60城新房在售均价与去年下半年基本持平,同比则小幅上涨0.2%,受需求低迷影响,全国整体在售项目价格并未出现明显上涨。6月,重点60城新房在售均价17700元/㎡,环比微降0.04%。

3 .3 .2 各梯队城市新房在售均价走势

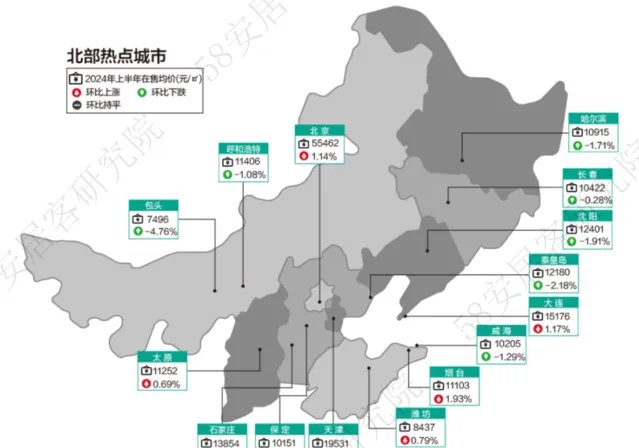

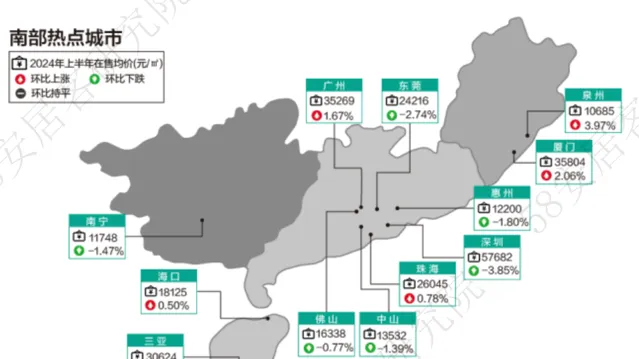

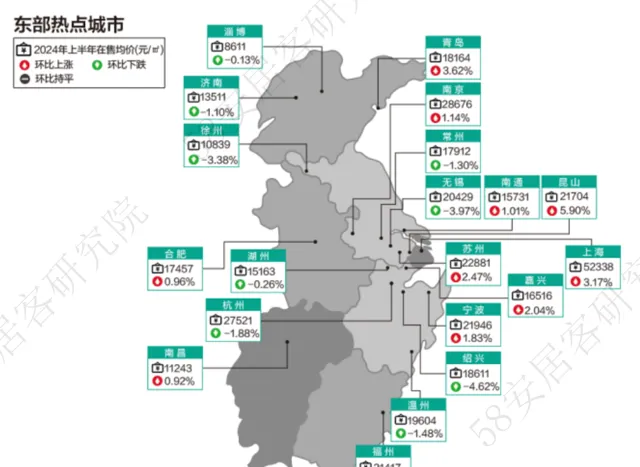

一线城市 2024年上半年新房在售均价环比上涨0.5%,上海均价上涨3.2%,广州上涨1.7%,北京上涨1.1%,深圳则下跌3.9%。上海、北京和深圳新房在售均价仍在50000元/㎡以上,广州均价为35269元/㎡。二线城市新房在售均价环比上涨0.1%,其中福州、青岛、西安涨幅超过3%,厦门均价最高,为35804元/㎡。三线城市环比下跌0.7%,昆山均价涨幅最高,为5.9%,三亚在售均价为30624元/㎡。

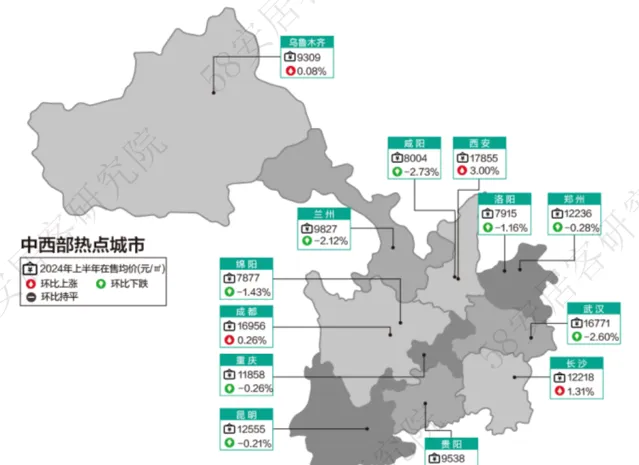

3.3 .3 上半年 重点 60城新房在售均价 环比 地图

3 .3 .4 上半年 重点 60城新房在售均价环比涨幅排行榜