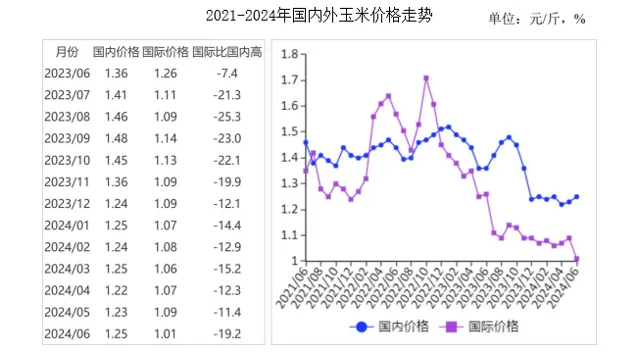

中商情报网讯:2024年6月,国内玉米价格小幅上行,国际价格下跌。国内市场:玉米贸易商挺价意愿偏强,叠加产区天气对新季玉米生产不利,预计国内玉米价格偏强运行。国际市场:市场将持续炒作产区天气情况,预计国际玉米价格震荡运行。

(一)国内玉米价格小幅上行

国内玉米粮源集中在贸易环节,挺价惜售意愿偏强,华北黄淮干旱,市场炒作新季玉米减产氛围较浓,国内玉米价格小幅上行。6月份,产区批发月均价每斤1.18元,环比涨2.1%,同比跌12.0%。其中,东北产区1.18元,环比涨2.2%,同比跌10.6%;华北黄淮产区1.18元,环比涨2.4%,同比跌15.2%。销区批发月均价每斤1.26元,环比涨1.8%,同比跌10.9%。

(二)国际玉米价格小幅下跌

美国玉米产区天气条件改善,出苗率、优良率增至近3年最高,同时市场预计美国农业部(USDA)6月底发布的播种面积预测报告将上调美国玉米播种面积近200万亩,国际玉米价格小幅下跌。6月份,美国墨西哥湾2级黄玉米平均离岸价每吨199美元,环比跌1.0%,同比跌22.9%;芝加哥期货交易所(CBOT)玉米主力合约(2412)收盘月均价每吨177美元,环比跌2.7%,同比跌27.5%。

(三)国内外价差扩大

玉米价格内强外弱,叠加美元兑人民币汇率走高,价差有所扩大。6月份,美国墨西哥湾2级黄玉米平均离岸价折合人民币每斤0.67元,比国内产区批发价低0.51元;进口配额内1%关税的国外玉米运抵我国南方港口的到岸税后价每斤1.01元,比国内玉米到港价低0.24元,价差比上月扩大0.10元;配额外65%关税的美国玉米运抵我国南方港口到岸税后成本每斤1.61元,比国内玉米到港价高0.36元。

(四)1-5月累计,玉米进口量减少

国内玉米及其替代品价格低位运行,进口量同比减少。5月份,我国玉米进口量105万吨,进口额2.53亿美元,环比分别减10.9%、减20.1%,同比分别减36.8%、减54.8%。1-5月累计,我国玉米进口量1013万吨,进口额28.40亿美元,同比分别减0.5%、减21.9%,主要来自巴西(占进口总量的56.9%)、乌克兰(占29.2%)、美国(占11.5%)。

(五)2024/25年度国际玉米市场产略小于需

据美国农业部(USDA)6月份供需报告预测,2024/25年度全球玉米产量12.21亿吨,比上月上调61万吨,比上年度减0.6%;总消费量12.22亿吨,比上月上调141万吨,比上年度增0.5%;贸易量1.86亿吨,比上月上调179万吨,比上年度减0.2%。预计全球玉米期末库存3.11亿吨,比上月下调150万吨,比上年度减0.5%;库存消费比25.4%,比上年度下降0.3个百分点。

(六)预计近期国内玉米价格偏强运行,国际价格保持震荡

国内市场:伴随存储成本增加,玉米贸易商挺价意愿偏强,叠加东北地区低温高湿、华北地区高温干旱,均对新季玉米生产产生一定不利影响,新粮上市时间可能延迟,预计对玉米价格有一定支撑作用。国际市场:市场将持续炒作产区天气情况,但全球玉米种植面积处于历史相对高位,预计国际玉米价格低位震荡运行。

更多资料请参考中商产业研究院发布的【中国玉米行业市场前景及投资机会研究报告】,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、「十五五」规划等咨询服务。