1、

重磅!【增值税法】要来了!

2、

缺进项票,又不想多缴税?这样处理就可以!

3、

实缴资本不一定真的交钱!国家刚刚宣布!新【公司法】实施后,不必着急减资和实缴!

4、

劳务派遣出事了!财务获刑6年!今天起,劳务派遣将被严查!

5、

紧急提醒!请务必保持和财务报表一致!

6、

小规模每月卡着10万元开发票,可以一直不交增值税吗?

7、

收藏!企业所得税汇算清缴之税前扣除政策篇(2024最新版)

8、

税控盘已注销,可以用数电票冲红纸质发票吗?税局明确了!

9、 营业外收入交增值税吗?税务局明确了!

10、 公司买购物卡送礼,会计这么做账,也太机智了吧!

11、 最严纳税申报比对,来了!5月起,这几项申报数据,纳税人必须关注!

21、

临时工工资,要发票还是做工资表?没有发票怎么处理?今天统一回复!

22、

为职工体检发生的体检费用,会计竟然错误地计入「职工福利费」!

25、 员工报销餐费,出事了!税局紧急提醒!即日起,企业餐费入账,大改!

26、 开数电票,不想太频繁进行人脸识别,可以这样去操作!

关于个税手续费返还要不要交个税的问题,12366上咨询量很大:

终于有税务局对这个问题进行了明确回答!

0 1

个税手续费返还,

奖励给财务人员 要计缴个税!

问题内容:

企业取得返还的代扣代缴个人所得税手续费,用于奖励给财务人员或申报人员,是否合并计入工资薪金缴纳个税?

答:应并入工资薪金缴纳个人所得税。

个税手续费返还是否缴纳增值税?

根据税局的回复:

代扣代缴个人所得税手续费返还应当按照「商务辅助服务——经纪代理服务」税目开具发票和缴纳增值税,一般纳税人适用6%税率,小规模纳税人适用3%征收率(减按1%)。

个税手续费返还是否缴纳企业所得税?

根据【企业所得税法】第六条规定,企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。 纳税人取得的手续费返还收入,应并入纳税人年度收入总额计算缴纳企业所得税。

【财政部、国家税务总局关于财政性资金、行政事业性收费、政府性基金有关企业所得税政策问题的通知】(财税〔2008〕151号)规定:「一、财政性资金(一)企业取得的各类财政性资金,除属于国家投资和资金使用后要求归还本金的以外,均应计入企业当年收入总额。」同时,【企业所得税法】第八条规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除,因代收手续费产生的有关支出可在计算缴纳企业所得税时按照相关税收规定税前扣除。

因此,对于企业取得的个税手续费返还收入,计入收入总额,同时,对于用于该项代扣代缴工作的支出,也可以在企业所得税税前扣除。假设没有发放,相当于没有支出,就是全额属于应纳税所得额,全额缴纳企业所得税。

例:企业收到个人所得税代扣代缴的手续费返还1000元,将其中的300元奖励给报个税的会计人员,该企业的企业所得税应如何确认收入及支出?

答:企业取得代扣代缴的手续费返还1000元,应当全额计入企业所得税的收入总额,同时支付给会计人员的300元奖励费,若符合合理的工资薪金规定的,则可以作为工资薪金支出在企业所得税前依法扣除。

0 4

个税手续费返还的账务处理

根据财会〔2019〕6号(修订财务报表)规定,「其他收益」项目,反映计入其他收益的政府补助,以及其他与日常活动相关且计入其他收益的项目。该项目应根据「其他收益」科目的发生额分析填列。企业作为个人所得税的扣缴义务人,根据【中华人民共和国个人所得税法】收到的扣缴税款手续费,应作为其他与日常活动相关的收益在该项目中填列。

因此,企业收到收到代扣代缴、代收代缴税款手续费时:

借:银行存款

贷:其他收益

应交税费—应交增值税(销项税额)/应交税费-应交增值税

支付给负责代扣代缴工作的办税人员时:

0 5

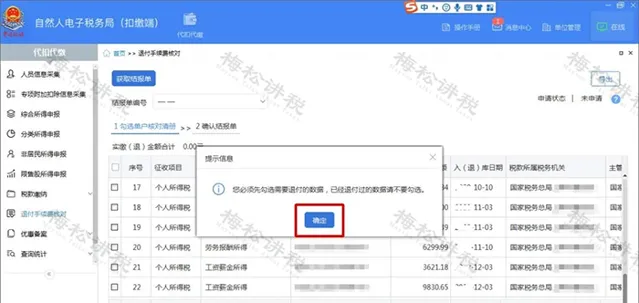

企业如何申请个税手续费返还?

第一步:登录自然人电子税务局(扣缴端)。

第二步:登录扣缴端后,在「代扣代缴」界面,点击左侧菜单「退付手续费核对」

第三步:点击【获取结报单】按钮获取「结报单」和「单户核对清册」,分别查看核对上一年度本单位个人所得税扣缴汇总与明细申报记录,确认实缴(退)金额及入(退)库时间是否正确。

温馨提醒:

(1)已经结算退付过手续费的数据,请勿进行勾选。

(2)若核对结报单数据有误的,请前往主管税务机关办税服务厅进行处理。

第四步:核对完成后,点击【申请退库】。

温馨提醒:

(1)【确认结报单】界面中结报期限应为2023-01-01至2023-12-31。

(2) 系统显示的结报时限是入库日期而非税款所属期。

第五步:在【代扣代缴手续费退费申请】中依次选择「开户银行」、「银行账号」【提交】 。

待税务机关审核完成后,即可返还对应的手续费至所选择的银行账户内,请注意查收!

温馨提醒:

(1)收款人名称为扣缴义务人已在税务机关备案的银行账户名称,银行账号为扣缴义务人已在税务机关备案的银行账号。

(2)收款人名称与扣缴义务人名称不一致的,请前往主管税务机关办税服务厅进行处理。