导读

董甜甜:国投安信期货高级分析师,负责菜系与红枣的研发工作。曾荣获郑商所资深菜系高级分析师、郑商所红枣高级分析师、期货日报全国最佳农产品期货分析师、大商所油脂油料组优秀研究员等荣誉,分析观点与报告常见于期货日报、粮油市场报等媒体。

核心观点:24年上半年可能会出现空豆粕多菜粕的阶段性机会,风险主要来自于短期的南美天气溢价对豆粕的冲击。

正文

01.14晚上「牛转钱坤」直播中关于油脂油料的分享内容。

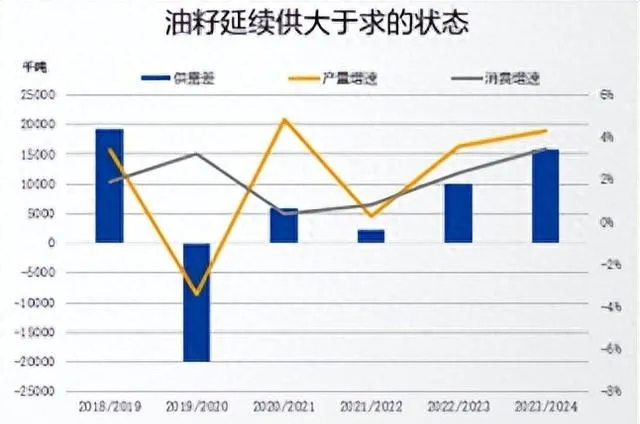

油脂油料供大于求

全球油籽市场供需,大豆和葵花籽增产是比较明显的,产量数据不断创新高,产量增速显著高于消费增速。从20~21年度到现在,整体油脂延续供大于求的状态。

大豆的看点主要是阿根廷、乌拉圭、巴西这些南美国家,葵花籽的增产焦点一直在乌克兰、欧盟、俄罗斯。从南美的焦点来看,今年厄尔尼诺影响下巴西北旱南涝,是过去几个月影响油籽市场的重要因素。

美国农业部的数据公布,供需上围绕供给超过市场预期,虽然下调了巴西的大豆产量,但下调的幅度不及市场预期,总体上还是偏空的。

虽然巴西整体小幅减产,但是阿根廷、乌拉圭和巴拉圭增产,南美增产是相对确定的。

葵花籽方面,欧盟和乌克兰、俄罗斯,主产国23~24年度的葵花籽已经收割完毕了,增产已经成了事实。虽然增产对价格有一定压力,但很难给油籽的价格带来较大冲击。

从21~22年之后,粮食是短缺的,后来在不断的数据调整和天气的演变过程中,缺口从短缺变成了盈余的状态,是影响粮价向下波动的非常重要的驱动因素。

23~24年的盈余的空间变得更大了。粮价还是会面临整体偏空的情况。

菜籽

【整体】

23~24年度,菜籽小幅减产,供需的差是小幅盈余,库存消费比小幅下滑,波动相对更小一些,减产主要集中在厄尔尼诺对澳大利亚再次影响之后的反馈。

菜籽处于供需紧平衡的情况,加拿大和欧盟虽然产量是正常化的水平,但是澳大利亚菜籽减产幅度过大,减产幅度34%。

欧盟和俄乌的菜籽是秋播的越冬菜籽,2024年的6~8月份收割。期间主要变量是产区的天气变化。结合之前厄尔尼诺天气,欧盟和俄乌产区越冬菜籽受到天气影响的概率非常小。

【加拿大】

23~24年度菜籽的平衡表,产量相对确定,需求看点比较多。加拿大菜籽种植、压榨都在不断扩张。

主要由于加拿大推进菜籽产业的战略发展规划,到现在为止,产量目标没有实现。

产量一直在1800~1900,单产有瓶颈,产量很难进一步上升,如果压榨不断扩张,可供出口量会有所收窄。

压榨产能扩张的逻辑是:美国的生柴政策对于加拿大的菜油出口显著提振,美国政策不变的惯性预期下,加拿大菜油还会维持非常高速的增长。 23~24年度的8、9、10三个月加拿大累计出口,对美占比快速提升。

根据本国COPA行业协会的数据,2014年压榨产能只有900万吨,2023年已经增长到了1200万吨。按照国家的发展规划,希望能够在2025年达到压榨产能1780万吨。

当前加拿大油籽价格比较低,相对于前两年有非常明显的下滑,农户非常惜售,销售非常慢,库存压力主要集中在农场方面,商业库存的水平是比较低的,对价格短期有一定的支撑作用。但是压力在未来的某个时点会逐渐转化到商业库存上,中长期将会是价格下行的非常重要的观测点。

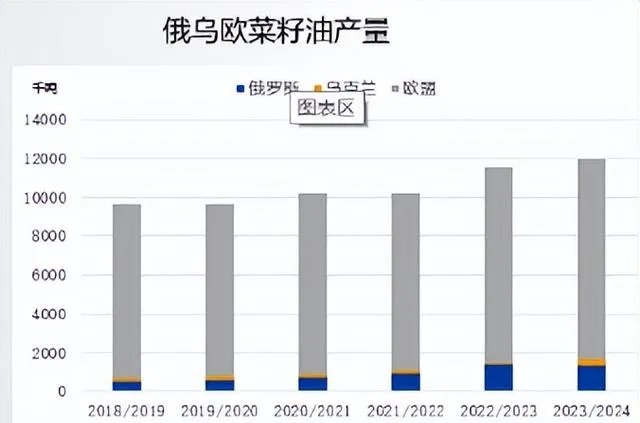

【俄罗斯、乌克兰、欧盟】

俄罗斯、乌克兰和欧盟地区油脂和油籽的出口,对于全球市场构成压力。增产的情况下,它们需求整体表现一般。

菜籽、葵花籽延续高产、高出口、高压榨,使得菜油和葵花油比其他油品的价差,国际市场、国内市场都出现大幅度的收窄,我们觉得2324年度可能会延续。

厄尔尼诺的影响

厄尔尼诺的影响主要集中在南美地区。

厄尔尼诺对于东南亚地区的降雨有非常明显的影响。2024年二季度末到三季度期间,棕榈油的产量会有提前的预期。

它对菜籽的影响反映比较充分。受到厄尔尼诺影响比较明显的是澳大利亚,14次的厄尔尼诺,9次单产显著下滑。23-24年度对于菜籽的直接影响已经被充分交易了。

重点关注短期南美天气的波动,中期东南亚棕榈油产区天气影响。

粮价波动非常重要的三个因素,作物属性的供需、国际政治和货币方面,最容易催化行情的是供需。2024年的产量看点会小一些,集中在中游产区方面,影响主要集中在政治和货币这两个因素上。

国内情况

库存整体来说是处于偏高的水平。这个原因是加菜籽上市后,进口利润有所改变,国内菜籽的船期增多,菜粕和菜油都感受到菜籽库存激增压力。

后期压榨利润的阶段性改善,可能还会带来国内进口菜籽充裕,供给宽松压力。

【国内下游消费】

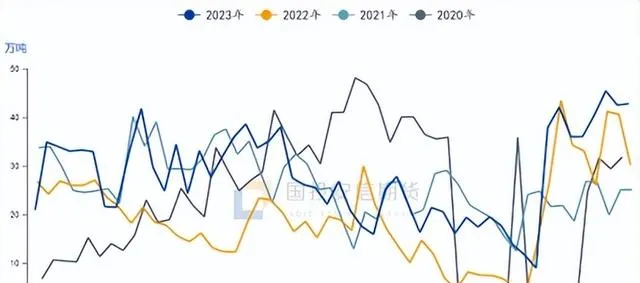

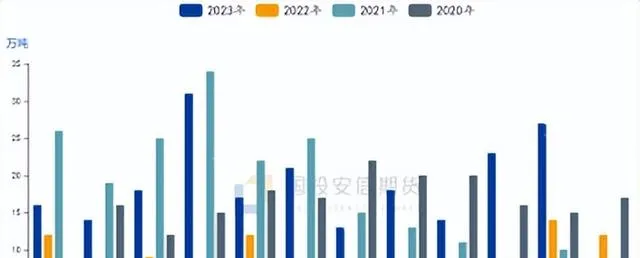

每年5~10月份是消费旺季,水产饲料的销量占全年的70%,一二月份消费占到全年消费量4%~5%。

2022年和2023年的菜粕消费淡季,都面临了供给上的到港高峰,支持我们之前11月12月看空菜粕的思路,一二月份比较确定。

【替代】

我们需要关注替代添加比例。杂粕的添加主要取决于两方面,一个是相较豆粕的性价比,第二生猪和禽类整体的养殖利润状态。

我们做了一些数理统计,发现 豆菜粕单位蛋白价差的月度均值和月度油厂的菜粕提货量,旺季它们相关性只有0.28,淡季达到了0.71。

淡季蛋白之间的替代效应是菜粕消费非常重要的决定因素。这种高豆菜粕价差的情况,一定会指向高的菜粕月度消费量,不仅是从理论推导的,也能够从现实和数字上得到推断。

所以当前的这种豆菜粕价差下,当下到4月份菜粕的消费可能还会复制淡季不淡的表现。

饲料企业对于粕类成本的考量会更为慎重,预计在春节肉类消费高峰后,饲料企业对粕类消费的性价比敏感性会更强。

菜粕在生猪和禽类饲料中的添加比例在5%以内,在4月份之前,菜粕的添加比例会逐渐接近5%,直到在5月份和菜粕刚性饲料消费对接上。

24年上半年可能会出现空豆粕多菜粕的阶段性机会,风险主要来自于短期的南美天气溢价对豆粕的冲击。

【菜油】

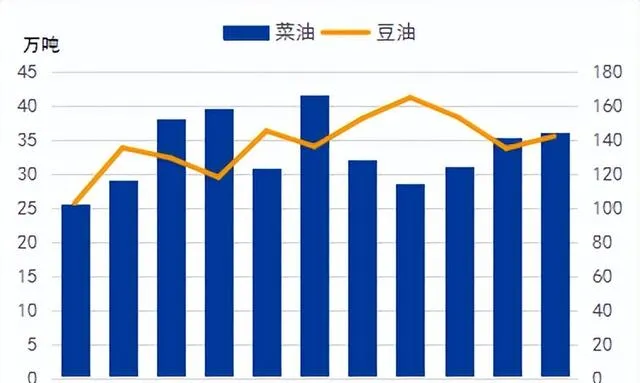

菜油的直接进口增多,库存处于偏高的状态,一季度可能还会面临进一步攀升。

菜豆油价差还是偏低的,对于春节之前的油脂备货来说利好菜油消费,菜油在价格上面临的压力还是来自于春节后的冲击。春节后油脂的需求回落,一季度有可能面临库存偏高的压力。

菜豆油价差可能很难快速升起来,但是价差的持续偏低,更有利于菜油的库存消耗。2024年价差可能还是经历先缩后扩的行情。