58安居客云洞察数据显示,2024年第36周全国找房热度值为64.5,环比下滑9.95%,热度值呈现波动,继续下探近10个百分点。 其中,一线城市本周热度 53.2,环比下滑7.25%;二线城市66.2,环比下滑10.02%;三四线城市64,环比下滑10.5%。本周,监测47个城市全部呈现热度下滑。一线城市中,上海、广州的下滑幅度相对较北京、深圳更小。

各地在盘活存量商品房上继续退出优化政策,如国企收购、房票制度、购房补贴、取消新房价格备案等措施。

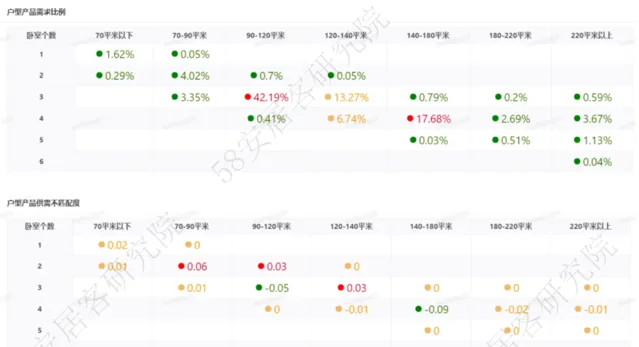

本周典型城市 -长沙:140平米以上的4房存在供应缺口

8月23日,长沙发布新政,调整住房套数认定标准,在拟购新房的区县(市)无住房的情况下,可以按照首套住房的标准来认定,同时,对于在长沙市域范围内已有住房贷款并已结清的情况,金融机构将自行确定首付款比例和利率。这意味着,长沙除了加入按区认定房屋套数,间接放松首套房首付和利率的标准外,还对多套房的贷款政策实施了最大限度的放松,对家庭已拥有多套住房仍准备再购房的家庭放宽了贷款门槛。

从长沙实际的网签情况看,新房市场在今年 6月冲高后迅速回落,今年8月成交1539套,环比、同比均下滑30%,相对而言二手房市场表现较为平稳,3月至7月成交套数均在5000-6000套。其 二手房销量 的 高位保持有赖于其通过 优化住房信贷政策、发放购房补贴、推进住房 「以旧换新」等方式释放了一波市场需求 。

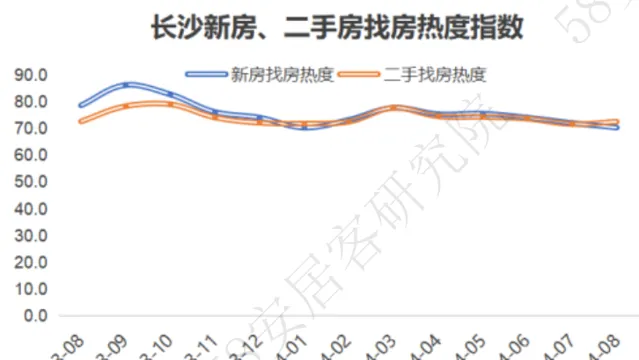

但是从新房和二手房的热度指数对比来看,两者走势趋同,在这样的情况下, 9月第一周,长沙新房热度指数为58.5,较上一周微幅下滑0.44。各区域表现呈现分化,芙蓉、天心、雨花较上周的热度呈现小幅上扬,望城持平,岳麓、星沙、开福则下滑。

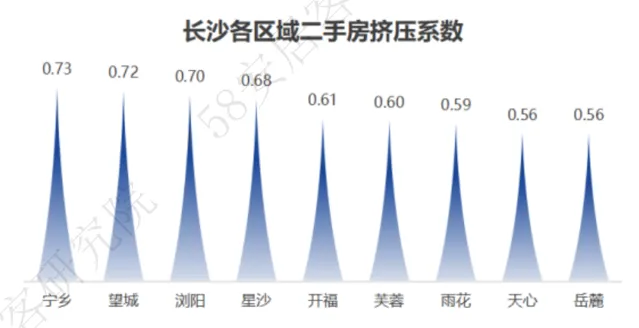

云洞察数据显示, 8月长沙全市二手房挤压系数为0.63,新房热度提升的芙蓉、天心、雨花的二手房挤压系数均在全市平均水平之下。说明这些区域的新房市场和二手房市场的产品能形成有效错位。

具体来看,本周天心区有 4个项目登上项目热度增幅榜单,位于榜首的领航学府,项目凭借低价吸引购房者,虽然目前周边配套不够完善,但会配备有地铁7号线延长线及地铁9号线(规划中),将给项目带来较大的发展潜力。

从上述榜单上看,长沙新房新房供应面积段较广,云洞察数据也显示,长沙新增供应集中在 90-120平米的3房,其次是120-180平米之间的3房或者4房产品;但供应端显示,长沙140-180平米的4房需求量也占据首位,且180平米以上的4房需求也逐渐增长。这表明,尽管长沙新房市场供应多样,但在大户型方面仍存在一定的缺口。

如能更好的贴合市场做好户型的供应,那么长沙新房市场的成交现状就会有明显的改善。

典型城市 -武汉:8月武汉的二手房挤压系数的确呈现降低态势

武汉本周新房找房热度为 76.7,比上周降低2.29。 武汉自 3月份春节后出现热度骤升后,其找房热度就持续呈现波动下滑走势,5月以来,新版「汉十条」出台,央行推出房地产金融「政策包」,湖北省十条措施发布……它们逐步形成叠加效应,武汉楼市热度止跌走平开始企稳,但7月份起又呈现下滑。8月份,据媒体报道,武汉已取消新房限价。

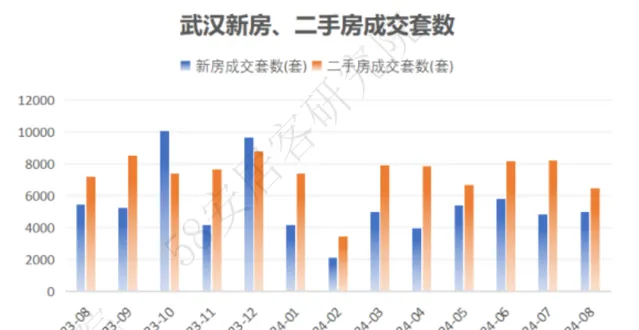

从具体的新房成交走势看,和热度走势相近, 8月成交4997套,已较7月出现小幅回升;但二手房则成交6482套,较7月下滑21%。

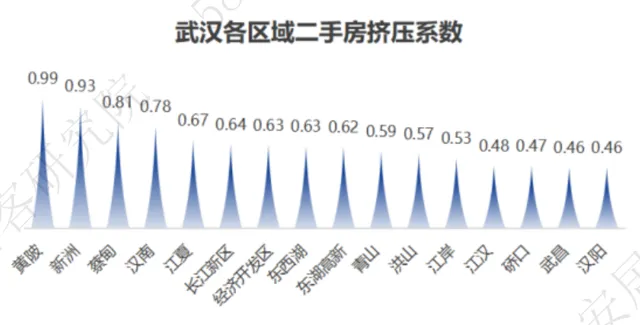

从我们最新监测的数据看,武汉的二手房挤压系数的确呈现降低态势, 8月值为0.65,较7月降低0.02(约3个百分点)。

尽管本周武汉新房总体热度呈现小幅回落,但是区域之间依旧存在显著的分化,洪山、青山、武昌、江夏、东西湖、黄陂本周找房热度均出现上扬,期中,洪山上扬幅度达 24%;而江岸、硚口、汉阳等区域则出现不同程度地下滑。

上述提到这些热度增长区域,在武汉各区域的二手房挤压系数排序中,也大都处于较低位置。

从项目上看,本周热度增幅排名 TOP10的项目,偏向中端和高端,且含有多个待售项目。

以位于榜单首位的洪山的华中科学生态城 ·嘉悦府为例,项目二手房挤压系数为0.53,不仅大幅低于全市0.65的平均值,还低于洪山区平均水平以下,但项目新房竞品计较多,需要关注。

从整个洪山区看,供应缺口主要集中在 140-180平米的4房。从本周榜单上看,有多个项目找准发力口,预计将会有不错的业绩。

备注:各城市热度指数是以 2022年1月为100计算得出,反映的是需求量的预期变化,不能直接反映价格走势。