安徽芯动联科微系统股份有限公司(股票简称:芯动联科)成立于2012年,2023年6月在上交所科创板上市。

芯动联科是一站式IP和GPU领军企业,在计算、存储、连接三大赛道具备核心竞争力,拥有全套高速接口IP,以及先进工艺SoC体系架构和GPU内核创新能力,提供跨全球各大工艺厂从55纳米到3纳米全套高速IP核以及定制芯片解决方案。

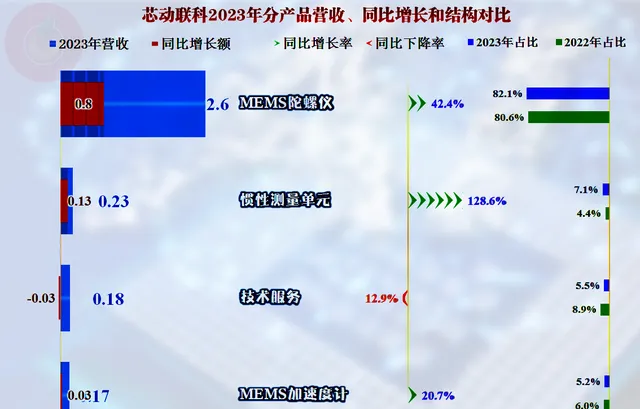

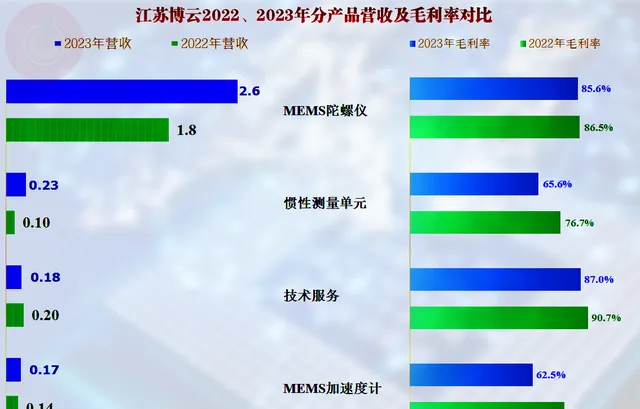

芯动联科占比超八成的业务是「MEMS陀螺仪」,其他较大的业务还有「惯性测量单元」、「MEMS加速度计」和技术服务。2023年除技术服务外的单项业务均有较大幅度的增长。

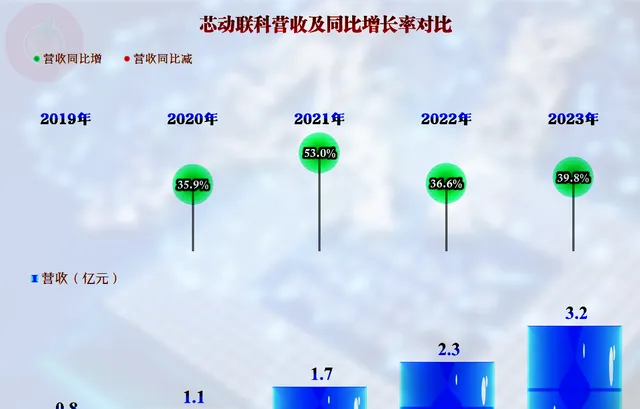

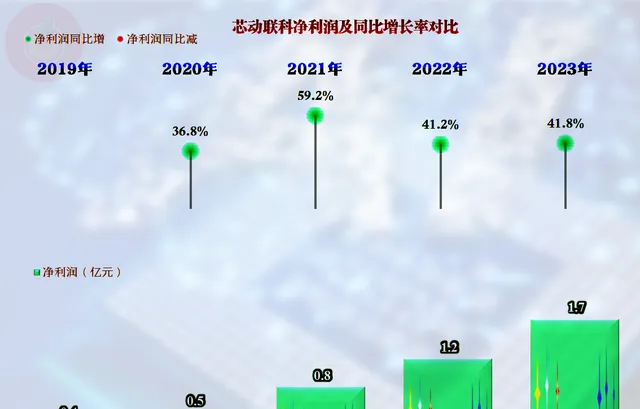

全年的营收达到了3.2亿元,同比增长近四成,维持了一直以来的较高增长速度。

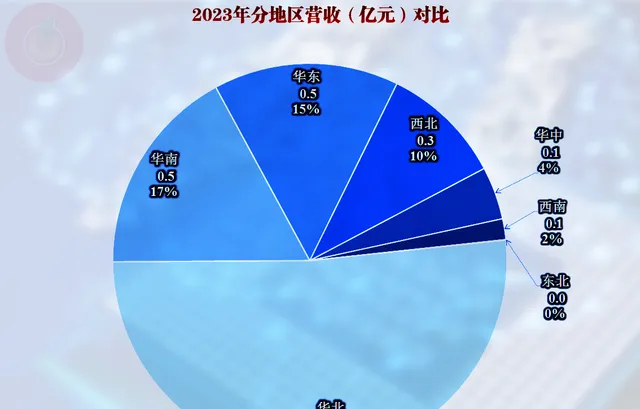

芯动联科的主要市场在华北、华南和华东地区,其他国内区域市场也有一定的占比,产品几乎不出口。

净利润的增长速度略高于营收,达到了1.7亿元,相对于3.2亿元的营收规模,这个金额和占比已经相当高了。

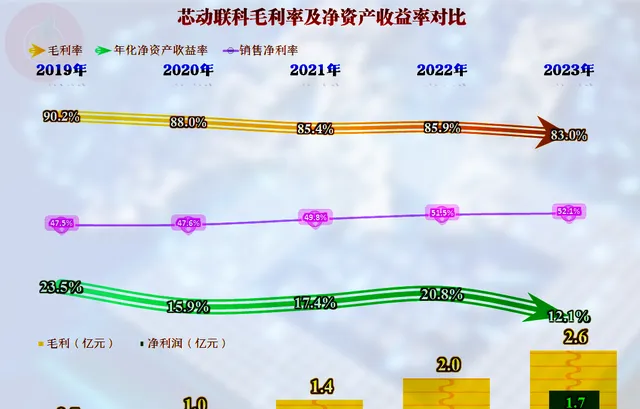

毛利率虽然有下跌的趋势,但2023年83%的表现,还是比很多半导体同行要高很多的;销售净利率却在毛利率持续下滑的情况下,持续走高,2023年达到了惊人的52.1%;上市前的净资产收益率平均在两成左右,2023年受到稀释效应的影响,下降至12.1%。

主要是增长最快的第二大产品,「惯性测量单元」和另一项产品「MEMS加速度计」的毛利率下降比较大,同时也是产品系列中毛利率相对较低的,核心产品和服务的毛利率还比较稳定。

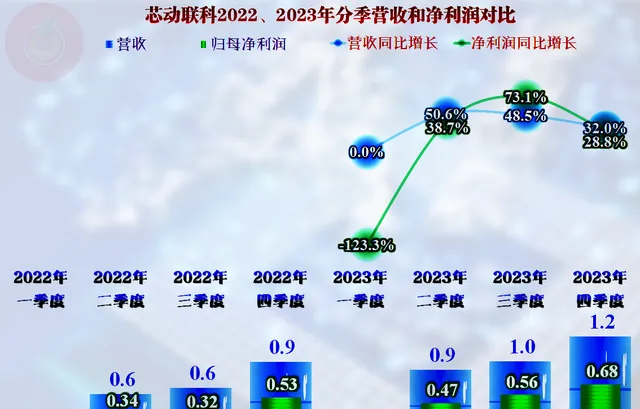

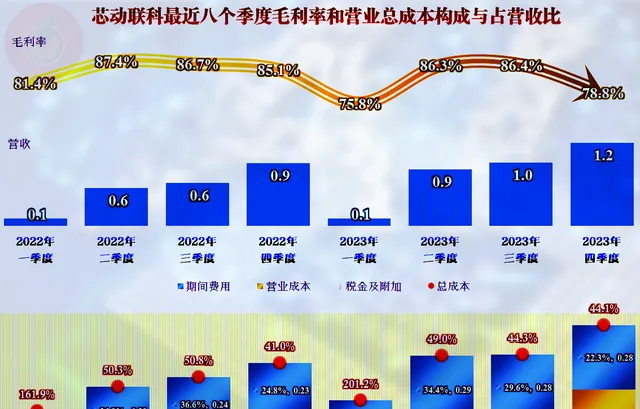

分季度来看,各季度间的营收波动幅度很大,其下半年的季度营收规模要大很多,甚至有10倍的差异。而且这并不是2023年这一年的情况,因为2022年也是这样的,似乎这不像是做芯片行业,有点像四川的羊肉店,就开下半年。

分季度的成本费用构成方面,除一季度以外,其他各季度的盈利空间还算稳定。不仅是一季度的营收规模异常,连毛利率也不同于其他季度,考虑到芯动联科的整体规模还偏小,这种季节性波动也不能说就不合理。

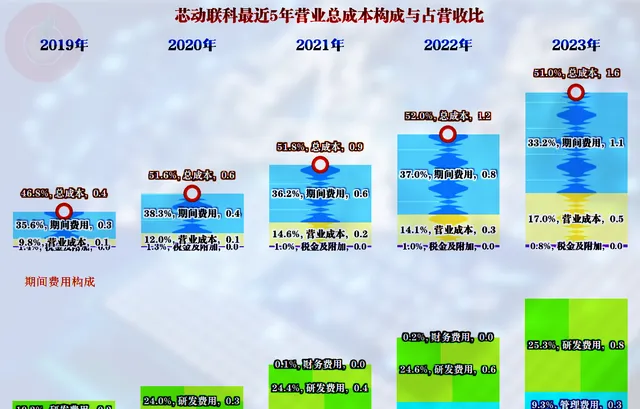

从成本费用构成看,期间费用占营收比总体上呈下降趋势,这也是其主营业务盈利空间没有随毛利率下降而萎缩的原因。但是,期间费用占营收比下降得并不多,主要原因是其研发费用的增长速度很快,大大高于营收的增长幅度,2023年的占比已经达到了25.3%,虽然金额还不算太高,但这个支出比例和增长速度,都是比较豪横的。

在其他收益方面,虽然2023年的补助类收入增长明显,但信用减值损失等又将其抵消掉了,总体上只能算小有盈余吧。

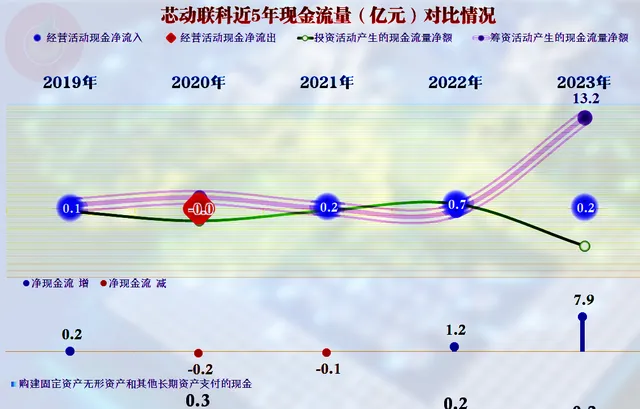

现金流量的表现一般,经营活动的净现金流金额偏小,由于芯动联科的营收在大幅增长,对流动资金的占用需求增长也较快,这倒是正常现象。其固定资产类的投资规模并不大,哪怕上市后也没有明显增长,半导体企业主要拼的是研发和产品,而不是装置和产能。

昨天我们说江苏博云3.5%的资产负债率太过夸张,今天就来了芯动联科的2.8%,让其都相形见绌。我们当然不是鼓励大家要负债经营,跟恒大一样摆个大窟窿出来,但适当的资产配置是取得较高净资产收益率的必要条件。说句难听的,拿一个亿去开烧烤摊不是不行,是投入产出比太不划算了。

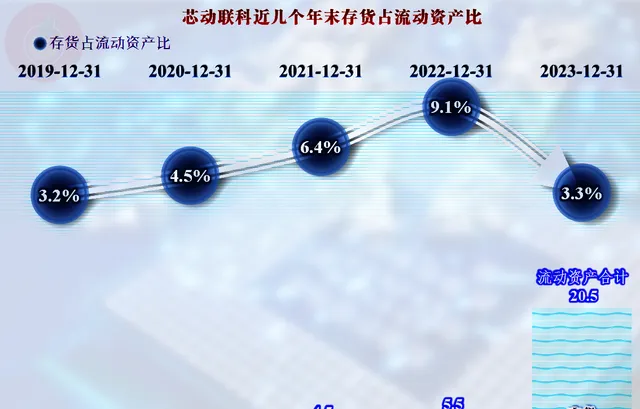

存货的增长金额虽然不大,但幅度并不低,这当然要增加一部分资金占用。

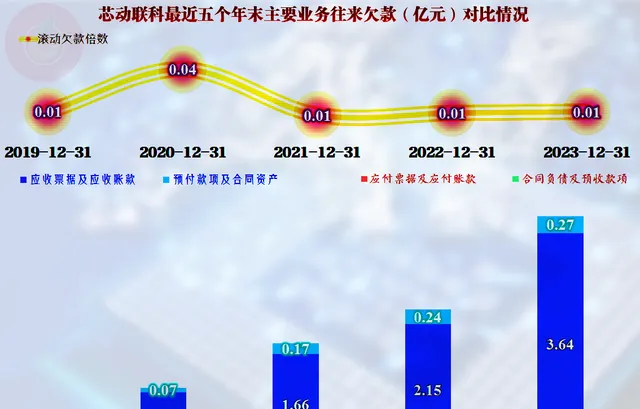

主要的资金占用是在应收类业务款项方面,其增长幅度并不比营收慢,2023年末的应收款规模已经超过全年的营收,也就是说芯动联科的应收账款平均收款周期可能超过了一年。这也是其近年来信用减值损失增长的主要原因。

芯动联科的盈利能力极强,上市前后都不差钱,主要的问题有两个,一是营收的规模偏小,高速增长中应收账款的累计比较明显;二是其市场几乎全在国内,而科技公司,虽然不见得就一定要全球布局,但至少也要有部分海外业务,保持着与全球同行的竞争关系。

声明:以上为个人分析,不构成对任何人的投资建议!