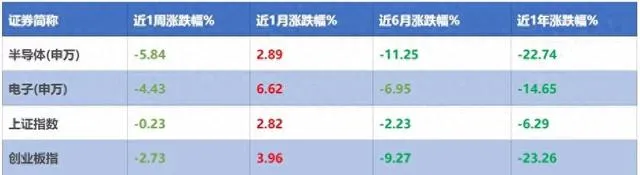

回顾上周(03.25-03.29)的市场表现,上证指数下跌0.23%,创业板指数下跌2.73%,申万半导体指数下跌了5.84%,申万电子指数下跌了4.43%。相较之下,申万半导体指数跑输上证指数5.61个百分点,半导体板块整体表现弱于大盘。

(来源:Wind,近1周涨跌幅:2024.03.25-2024.03.29;近1月涨跌幅:2024.2.29-2024.03.29;近6月涨跌幅:2023.09.29-2024.03.29;近1年涨跌幅:2023.03.29-2024.03.29)

接下来我们一起来回顾下,上周半导体板块发生了哪些大事。

【半导体大事件】

1、中荷商务部门负责人就光刻机输华等交换意见

3月27日,我国商务部负责人在京会见了荷兰外贸与发展合作大臣。双方重点就光刻机售卖中国和加强半导体产业合作等议题进行了深入意见交流。(来源:财联社,20240328)

荷兰拥有全球最大的光刻机供应商,由于其政府去年配合美国的要求,对华出口进行限制,光刻机短缺也成为了制约我国半导体产业发展的重要因素之一。但当前,荷兰态度已经有缓和迹象,据中国海关总署数据,2024年1-2月份,中国大陆从荷兰进口光刻机金额为10.57亿美元,同比增长256.1%,进口数量32台。 作为生产芯片必不可少的上游设备,光刻机的进口顺畅有望助力国内晶圆厂持续扩产,带动其余半导体设备及零部件需求的增长。 (来源:开源证券,20240325;半导体行业观察,20240328)

2、日本半导体龙头宣布建造新晶圆厂,扩产CIS

3月28日,日本半导体龙头将在其泰国半导体工厂内投资约100亿日元(6600万美元)建造新晶圆厂,主要用来应对汽车图像传感器CIS的强劲产量需求。(来源:半导体行业研究,20240329)

CIS(接触式图像传感器)由于体积小、成本低等优势被广泛应用于手机、汽车两大场景,是摄像头模组中最昂贵的零部件。据安森美统计,CIS占汽车摄像头模组总成本的50%。(来源:蓝鲸财经,20231220)目前,在汽车电动智能化趋势下,自动驾驶等级持续提升,单车摄像头装配量也从3-8颗提升至8-12颗,带动了车载CIS图像传感器的需求。据Yole数据,全球CIS市场将可能在2028年增至288亿美元,为相关厂商持续提供业绩增长动能。(来源:国元证券,20240328)

3、美国对华芯片出口管制再升级

3月29日,美国对中国芯片限制规则进行了修订,发布了长达166页的新规。这一新规将其适用范围扩大到了更广泛的消费电子领域,包括笔记本电脑等,并于4月4日开始生效。(来源:第一财经,20240330)

目前,各大PC生产商都在积极投入嵌入AI功能的笔记本电脑的研发。美国进一步收紧对AI PC芯片供应的限制,短期来说对PC行业的影响或许相对大一些。但是,长期来看,这也会倒逼我国芯片自主研发的加速。根据TrendForce数据:目前,中国共有44家芯片晶圆厂正在稳健运营,同时还有22家正在积极建设中。 展望未来,至2027年,中国大陆在成熟制程芯片产能方面的全球市场占有率预计将从2023年的31%显著提升至39%,长期势头向好。 (来源:工经财经,20240206;第一财经,20240330)

【宏观市场观察】

上周A股市场先抑后扬,上证指数跌破3000点后又收回失地(来源:Wind) 。从短期视角来看,4月财报季临近,披露期上市公司发布的指引或许会使市场焦点重新转向企业的盈利复苏情况。而从长期视角来看,在实体融资需求尚未完全恢复之前,融资成本仍然处于下行趋势中,未来仍有充足的政策空间和丰富的工具储备来支持市场。在在当前市场呵护力度不减的背景下,我们认为已经处于「价值洼地」的A股市场,长期修复向好的趋势不会改变。

【基金经理观点】

经过两年主动去库存的下行周期后,全球及国内半导体行业正逐步迎来利好信号的释放。在销售端,随着XR/AI应用创新的不断涌现,消费电子行业的需求复苏有望得到进一步推动。在库存端,虽然国内模拟和功率芯片厂商整体库存处于高位,但诸如手机和PC芯片等偏消费类产品的库存正在逐步去化,不断好转。价格端,年初以来主流型号DRAM存储芯片价格普涨,受益于下游客户库存逐步改善,预计NAND价格也将保持上涨趋势。(来源:平安证券,20240329) 当前,伴随着新质生产力政策不断加码以及下游需求稳步修复,我们认为半导体行业有望于2024年内走出低谷。